编者按:1月26日,由国网能源研究院财会与审计研究所主办的“是荣光还是方向:世界500强的认知逻辑”研讨会在京举行。《是荣光还是方向:世界500强的认知逻辑》(下称《报告》)同期发布。《报告》专门就2001—2020年间,世界500强企业的变迁进行系统梳理,旨在探寻产业结构演变规律,总结中国经济高质量发展的挑战,研讨能源电力企业建设世界一流企业的成长路径,为决策部门、能源电力企业及科研工作者提供参考。本刊结合此前国网能源研究院发布的《2020世界500强电力企业比较分析报告》,摘编电力企业在“世界500强企业”榜单的分布与变迁主要分析观点与结论,以飨读者。

一、上榜电力企业基本情况

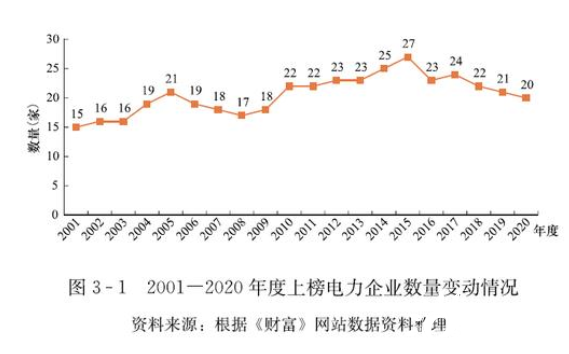

在过去二十年间,上榜电力企业数量整体先增后降,自2015年度全球上榜电力企业数量达到峰值之后,伴随能源电力清洁绿色转型发展,全球电力企业并购重组行动频繁,上榜电力企业数量呈逐渐缩减趋势。2020年稳定在20家;营业收入方面,上榜电力企业合计占比整体先升后降,在经历了2014年5.4%的高点之后,逐渐下降至2020年的4.1%;利润方面,整体而言,上榜电力企业收入利润率较低,且有下降趋势,2010年度以来,上榜电力企业收入利润率与世界500强平均水平有明显差距。

以2020年度为例,这一年全球上榜的20家电力企业中,中国上榜电力企业数量与2019年度持平。20家上榜电力企业整体收入增长率降低5.7个百分点,利润增长率降低4.0个百分点。其中,8家企业利润同比下滑,10家企业收入同比下降。

2020年,在全球20家上榜电力企业中,排名最高为中国的国家电网,其营业收入、利润、资产和股东权益规模均位列首位,在整体榜单排名上较上年提升两名至第三位;上榜电力企业数量最多为中国,有7家;上榜电力企业中收入利润率和净资产收益率最高的为西班牙Iberdrola公司,分别为9.3%和2.8%。2020年度,进入榜单前100名的电力企业有国家电网和意大利电力,其中南方电网排位超过国家能源集团和法国电力,进入上榜电力企业前五。

从排名看,2020年上榜电力企业排名有升有降,降多于升。上榜电力企业中,除法国电力(第110位)排名保持不变外,另有8家排名上升,德国意昂集团(第225位)排名跃升93位,国家电投排名跃升46位,墨西哥电力公司(第443位)、中国华能、中国华电排名分别上升23、20、16位,南方电网、国家电网、意大利电力(第87位)也分别上升6、2、2位;另有11家电力企业排名下降,法国Engie集团(第159位)、韩国电力(第227位)、法国Uniper公司(第131位)、英国森特理克集团(第440位)排名跌幅较大,分别下降33、34、52、129位。

从国别看,我国有7家电力企业上榜,数量仍居各国首位。其中,5家排名上升,按排名高低分别为国家电网(第3位,上升2位)、南方电网(第105位,上升6位)、中国华能(第266位,上升20位)、国家电投(第316位,上升46位)、中国华电(第370位,上升16位);2家排名下跌,国家能源集团(第108位,下降1位)、中国大唐(第465位,下降27位)。值得注意的是,日本的三家电力企业(东京电力、关西电力、中部电力)已稳居榜单二十多年,本年度营业收入增长率整体出现较大幅度下滑。

二、上榜电力企业国别分布发展情况

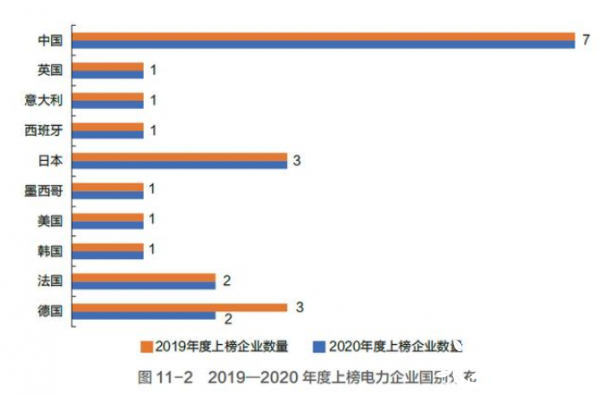

近年来,中国上榜电力企业不断增多,目前两大电网和五大发电企业均有上榜。2001—2020年度,德国上榜电力企业最多时5家,现在减少至3家;英国上榜电力企业最多时3 家,现在减少至1家;日本电力企业最多时5家,现在减少至3家,印度尼西亚、墨西哥、韩国、意大利、西班牙等则均有1家电力企业上榜。

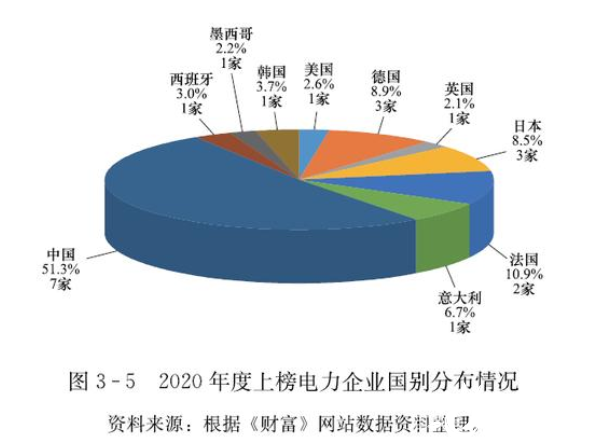

2020年度上榜电力企业分布在10个国家。2020年度中国上榜电力企业最多,收入占比超过50%,其次是日本3家,法国和德国各2家,意大利、墨西哥、西班牙、韩国、英国和美国各1家。相比而言,在2001年度,中国仅有1家电力企业上榜,日本最多,为5家,美国、德国、法国各2家,意大利、英国、韩国各1家,上榜电力企业国别分布格局发生了重大变化。

从榜单披露的净利润率与净资产收益率看,2020年,西班牙、美国与墨西哥的电力企业收益最高,其次是欧洲和日本的电力企业。在盈利为正的电力企业中,中国上榜电力企业净利润率和净资产收益率最低,韩国电力与英国森特理克集团出现亏损局面。

三、中国电力企业分析

近五年,中国华电、国家电投、中国华能等发电企业的净利润整体呈现下滑趋势(国家电投由中国电力投资集团公司与国家核电技术有限公司于2015年合并重组而成),中国大唐的净利润逐年上升。

国家能源集团成立于2017年,由国电集团与神华集团合并而成,2017年之前采用神华集团数据。可以看出,国家能源投资集团的净利润约为其他四家发电集团总和的3倍,且逐年呈现大幅上升趋势。2020年度国家能源集团净利润同比上升20.7%(营业收入同比下降1.8%)。

近三年来,受输配电价改革与电价政策调整影响,输配电价连续下降,国家电网与南方电网营业收入与利润承压,其中,国家电网净利润从102亿美元降至80亿美元,南方电网净利润从23亿美元降至18亿美元。考虑2020年降价与疫情等因素叠加影响,国家电网与南方电网净利润或进一步下降。

国家电网2020年度排名提升1位至第三位,超过中石油。营业收入稳据上榜电力企业榜首,较2019年度增长-0.8%(按人民币计价为2.66万亿元,同比增长3.9%),占上榜电力企业总收入的28.5%,是排名第2位意大利电力营业收入的4.3倍。资产规模在全球业内遥遥领先,同比增长4.25%,是资产规模第2位法国电力的1.8倍。根据榜单数据,净利润(79.7亿美元)较上年下降2.05亿美元,仍为行业第1,是第2位法国电力(57.7亿美元)的1.38倍。

四、主要上榜电力企业转型发展情况

分析2020年度上榜电力企业业务结构,主要特征如下:

一是上榜电力企业多为发输配售一体化运作,如西班牙Iberdrola建设、运营和管理发电厂、输配电设施和其他资产,使用常规能源和可再生能源发电,并在批发市场上进行电力和天然气贸易及其他相关产品贸易与服务;美国埃克斯龙则利用核能、天然气、石油、风能、水力、太阳能和生物质能发电,并经营配电和输电以及能源销售业务;莱茵集团经营范围包括石油、天然气、褐煤、传统和可再生能源发电厂的建造和运营,以及原材料贸易、电力和天然气运输与销售;德国意昂集团经营电力、天然气、液化天然气、石油、煤炭、货运等业务;韩国电力设置五个营业部,分管输配电、发电(非核)、发电(核)、工厂维护和工程服务及其他业务;东京电力分为能源合作、电网、燃料与电力、控股公司四个业务部门,分别负责发电、传输和分配电力,运输燃料,电力和天然气零售,还为电厂提供远程监控、人员培训、咨询以及运营和维护服务。

二是以欧洲电力企业为代表的清洁低碳转型成为电力企业转型发展的主要趋势,如法国Engie集团致力于实现零碳转型;意大利电力专注于发展新能源并致力于开发新的可再生能源能力并逐步取代传统发电资产;莱茵集团专注于能源交易中的可持续发电;德国Uniper公司致力于脱碳和可靠的能源生产,与炼油厂和汽车等行业开展跨行业合作,引入氢能生产;法国Engie集团致力于实现零碳转型,通过技术、数字与融资支持,使其客户减少能耗并提高能效;森特理克集团也通过低碳转型来满足客户不断变化的需求。

三是国外电力企业多致力于国际市场拓展与国际业务布局。伴随电力服务市场需求从基础电力充足供应向个性、多元、及时的高质量电力服务转型,电力市场国际化、电力企业竞争全球化趋势不可避免。事实上,欧美主要电力公司均致力于开拓国际业务。相比之下,亚洲国家的电力企业国际化水平仍有很大提升空间。

五、主要上榜企业国际业务发展

从全球来看,很多国家正在通过电力市场与体制改革,增加电力市场竞争以吸引投资。新兴市场国家成为能源电力企业兼并收购新热点。新兴市场的交易活动达到高点,如印度、墨西哥、中东、北非、拉美等国家地区;以欧洲能源企业为首的跨境交易正在瞄准新兴市场,给投资者带来进入高增长市场并布 局多元化业务的机会。

面对经济发展低迷、电力需求饱和的形势,美国、欧洲以及日韩等地区的 领先电力供应企业,纷纷将目光转向全球市场,通过在电力基础设施规划、建设、运营及技术和资本上的优势,借助资产重组、股权并购、项目投资及项目建设承包与咨询服务等方式,在全球拓展业务范围。

六、主要上榜企业机遇挑战

一是宏观经营环境不确定性增强,用电量需求增长与政府监管加强效应叠加,电力企业单一盈利模式受到挑战。根据《国际能源展望》,预计到2040年全球发电量将比2020年增加69%。其中,可再生能源和天然气的发电量仅分别增长29%和28%。以德国的三家主要电力企业为例,欧洲各国经济和政治状况对天然气和硬煤发电站构成了挑战。低碳清洁发展目标、环保主义团体的起诉及电价的波动可能会导致电力企业运营成本增加,进而影响财务业绩。以韩国电力为例,如果燃料价格大幅上涨,韩国电力可能无法以商业上可接受的价格获得所需的燃料供应。因此,电力需求增速减缓、低碳转型诉求增强、原料市场价格波动都对电力企业单一化模式,尤其是以化石燃料为主的发电业务经营模式,将产生严重制约。

二是注重通过并购重组开展多元业务,提升市场竞争地位。电力和天然气市场改革将使新参与者进入该行业,这可能会进一步影响能源价格。如德国Uniper公司大力建设液化天然气加气站网络,满足并扩大重型车辆液化天然气需求,减少对特定燃料的依赖,保护自身免受燃料成本波动的影响,并在电力市场上形成竞争优势。电力企业通过并购重组进行业务多元化转型与实施组合式能 源策略是积极应对单一盈利模式弊端的重要举措。

三是注重开展利益相关者关系管理,积极优化经营环境。如西班牙Iberdrola公司2019年在西班牙的二氧化碳排放量远低于西班牙其他公司,比欧洲平均水平低约65.5%。且该公司正致力于到2030年将二氧化碳排放量减少50%,并在2050年之前实现碳零排放。又如韩国电力在从生产到运输和销售的整个运营过程中实施环保管理,并确保与利益相关者的相互信任。积极与政府、投资者以及社会公众等利益相关者之间建立友好关系,既是电力企业积极履行社会责任的体现,也是优化经营生态,提升环境适应能力与竞争能力的举措。

四是债务负担是电力企业不容忽视的财务风险。2019财年,意大利国家电力、法国Engie集团、美国Exelon公司等都报告了巨额债务,将可能会影响其运营绩效。电力企业高额的债务水平一方面可能导致偿债现金流影响经营现金流的正常运转,从而降低电力企业的运行效率;另一方面也将可能会引起投资者的关注,并使其难以以优惠条件从市场筹集资金,使高规模、高成本债务融资形成恶性循环。

七、疫情下的能源电力行业分析分析预测

全球疫情在2020年结束的可能性较小,与病毒共存将成为“新常态”,在疫情大蔓延的背景下,逆全球化的苗头越演越烈,出现大规模企业停工、贸易暂停、边境封闭现象频发,部分行业受挫严重。

新冠疫情除了带来全球健康危机以外,还对全球能源生产与消费产生重大影响。根据国际能源署(IEA)统计数据,截至2020年4月中旬,处于完全隔离的国家其能源需求平均下降25%,处于部分隔离状态的国家下降18%。其中,全球煤炭需求受到的打击最大,受中国等“以煤为主”的能源消费经济体在第一季度受疫情冲击的影响,全球煤炭需求与2019年同期相比下降近8%;受全球运输业务的急剧萎缩影响,石油需求也受到了严重的冲击,2020年第一季度石油需求同比下降近5%。天然气需求受影响程度相对较小,第一季度下降约为2%。电力需求也大幅降低,在部分国家釆取封锁措施期间,电力需求已下降了20%以上。可再生能源是需求增长的唯一来源,因为可再生能源的产量在很大程度上不受需求的影响,其它能源需求的减少恰正提高了可再生能源在电力供应中的份额。

纵观2020全年,IEA预测电力需求将下降近5%,石油需求平均每天减少约9百万桶,石油消耗将下滑到2012年的水平,煤炭需求可能会下降8%,全年的天然气需求将比第一季度下降得更多。由于对许多电力系统具有优先使用权,可再生能源需求预计将增加,近期新项目产能的增长也将提高产量。二氧化碳的排放量侧面反映出疫情对全球能源行业造成的影响,IEA预计2020年全球二氧化碳排放量将出现有史以来最大降幅,降至10年前的水平,是2009年全球金融危机所致降幅的6倍。

除受能源需求量下降的影响外,能源价格的下降也将影响能源行业的经营业绩。2020年4月,世界银行在大宗商品市场展望中预计2020年能源价格整体将下降越40%。这也将直接影响能源类企业的收入与利润水平。

综合考虑能源量价双降的影响,能源企业收入水平的综合降幅将会超过500强门槛降幅与平均收入降幅,总体上看2020年度上榜的63家能源企业,在2021年度排名将整体下滑,预计400名以外的上榜能源企业将大量退榜,原先排名前列的能源企业会有一定程度下降。