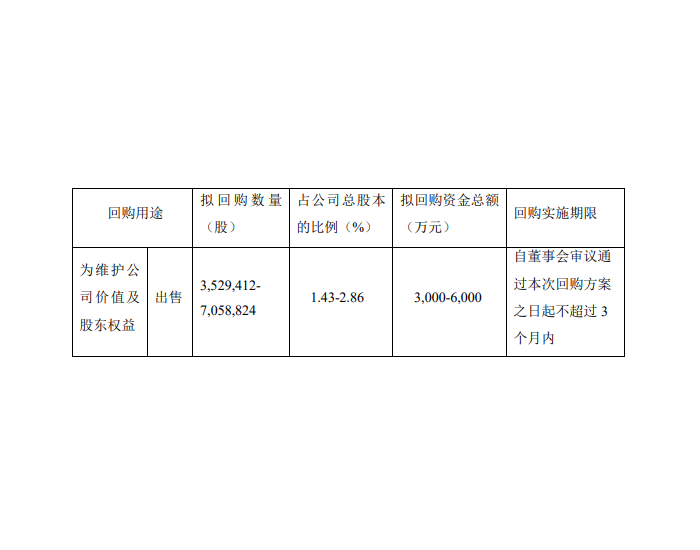

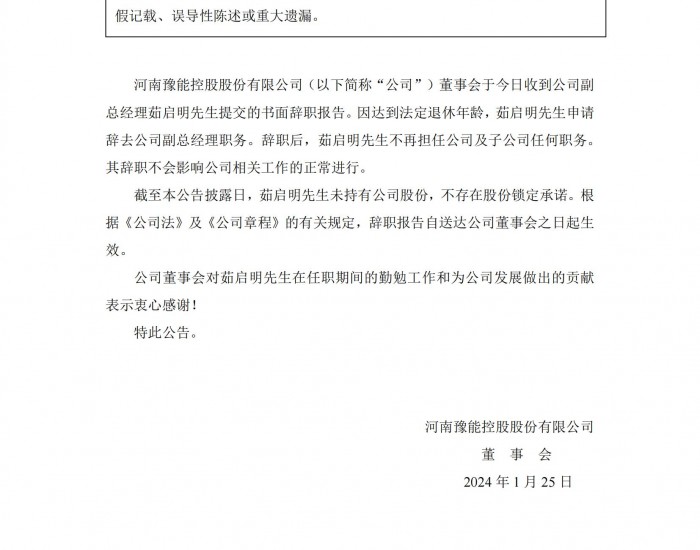

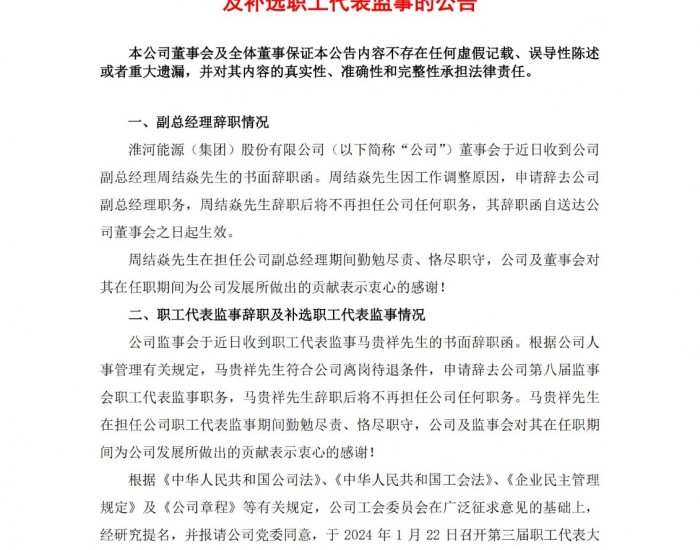

在分析直购电模式对电力行业、煤炭行业产生的影响的基础上,提出了煤炭行业的应对策略。

2009年初,国家发改委、工信部和电监会等四部委遴选了15家符合国家产业政策、用电电压等级在110kV以上的电解铝企业开展直购电试点工作,允许其向发电企业直接购电,鼓励供需双方协商定价,不受第三方干预。6月30日,电监会等单位发布了《关于完善电力用户与发电企业直接交易试点工作有关问题的通知》,进一步规范和指导各地推进电力用户与发电企业直接交易试点工作。

直购电是电力大用户和发电企业直接进行双边交易的一种购电模式。该模式打破了电网企业独家购买和销售电力的格局,增加了电力用户选择权,同时在发电环节引入一定的竞争机制,其目的是进一步推进电价改革,促进合理电价机制的形成。

直购电模式的试点和推行,表面上看,只与大的电力用户、发电企业和电网企业有关,现有的研究分析也主要集中于该模式对发电企业、电力用户及电网的影响。事实上,由于煤炭和电力是煤电产业链上紧密相联的上下游产业,产业链上任何一个环节的微小变化都可能对其他环节产生巨大影响。特别是多年来,煤炭和电力行业围绕电煤价格发生的争议和博弈,实际上是2个产业的市场结构、产业集中度及盈利能力等综合实力的较量。在当前煤电冲突尚未得到根本解决的情况下,电力产业的任何变化都可能对煤电双方的博弈产生影响,从而对煤炭行业产生影响。正如煤炭价格的变化会传导到电力行业,直购电模式对电力行业的影响也会反向传导到煤炭行业。因此,煤炭行业不仅要关注直购电模式对发电企业产生的直接影响,而且要分析研究这种影响对煤电博弈及煤炭企业的波及效应,以便未雨绸缪,及早采取应对策略。

1 直购电模式对电力行业的直接影响

1.1 电力行业集中度进一步提高

直购电模式的推行意味着发电企业既可以将电卖给电网企业,也可以直接卖给大用户;对电力用户来说,既可以直接从发电企业购电,也可以通过电网企业购得。直购电有利于“多买方一多卖方”市场竞争格局的形成,既在一定程度上打破了电网的垄断性,又使发电企业直面用户展开竞争。在竞争中,参与直购电的大电厂凭借其在规模、技术等方面的优势将获得更多的、大的、稳定的优良客户,使其优势更加凸显,而中小型电厂若不能找到恰当的目标市场,将在客户选择上处于劣势。另一方面,实行直购电模式后,虽然电价可能有所下降,但对大机组来说,发电成本具有很大优势,企业可以根据自己的成本和边际利润合理报价,以电价换电量,把握量与价的最优组合,从而获得更多的发电业务,提高电厂发电小时数,实现更多边际利润。市场竞争的结果将是强者愈强,弱者愈弱,优胜劣汰,弱小企业逐步退出市场,电力行业集中度进一步提高。

1.2 煤炭供给对电力行业的影响更大

以往电力用户通过电网购电,发电企业与电力用户不直接接触。虽然电厂发电小时数直接影响电厂经济效益,但电厂对于是否能够保证电力用户的用电需求,特别是在用电高峰期,不承担任何责任。电厂与大用户签订直购电合同后,按照合同规定则要承担相应的供电责任,若不能按合同履行供电责任,电厂要承担由此给用户造成的损失,即承担违约责任,这不仅影响到电厂的经济效益,而且影响其社会形象,为了避免出现这样的情况,电厂必将努力按合同保证电力供应。稳定、充足的煤炭供应是电力供应的基础和保障。因此,电力企业可能选择与煤炭企业订立供煤合同,建立相对稳定的供货关系,或选择参股、控股煤炭企业的方式来保证煤炭供应。

1.3 对煤炭价格上涨的抵触反应减缓

煤炭价格是发电成本的主要组成部分。理论上,煤炭价格的变化直接影响发电成本,进而影响电价。但由于电力价格由政府制定,无法实现煤电价格的自然传导,当煤炭价格上涨时,往往也是煤电冲突爆发之时。试行和推广直购电模式后,发电企业面临新的竞争,通过降低采购成本特别是煤炭采购成本以提高市场竞争力的动力增强。但由于煤炭价格的变化,无论是上涨还是下降都可能被传导到下游电力用户,煤电价格传导基本理顺,煤电之间的冲突得以缓解和解决,电力行业对煤炭价格上涨的抵触减缓。

2 直购电模式对煤炭行业的间接影响

2.1 煤炭行业在产业集中度上的劣势更加明显

煤、电两个行业在市场集中度上原本就存在着较大差异。电力行业市场集中度高,煤炭企业市场集中度低,这种差异使得煤炭行业在煤电博弈中处于劣势。随着直购电模式的推广,电力行业集中度进一步提高,相对而言,煤炭行业在产业集中度上的劣势将更加明显,煤电博弈中将处于更加不利的位置。

2.2 煤电合作增强或煤炭行业竞争加剧

在以往的煤电交易中,由于煤炭企业数目多,特别是大量小型煤炭企业的存在,使得电力企业与大型煤炭企业签订长期协议的意愿不强。直购电模式推行后,电力企业为保证煤炭供应,选择与煤炭企业合作,签订长协,或选择参股控股煤炭企业,即电力企业延伸进入煤炭行业。如果电力企业选择与煤炭企业合作,则煤电之间的联系更加紧密。市场竞争的结果将导致煤炭行业与电力行业之间的博弈演变为煤、电产业链之间的竞争。产业链之间的竞争使煤电之间的关系更加紧密。如果电力企业选择进入煤炭行业,凭借其在资金等方面的优势,煤炭业内竞争将更加激烈。两种效应,究竟孰强孰劣,取决于大多数电力企业的选择。

2.3 有利于煤炭价格市场化

由于煤炭价格变动所带来的电力成本的变化,经电力价格传导到下游产业,有利于理顺煤电价格传导。电力行业对煤炭价格的波动,特别是煤炭价格上涨的反应减缓,有利于煤炭价格市场化。当煤炭价格下降时,以往由于电力价格相对固定,煤炭价格下降带来的利益全部被电力行业截留,现在则会部分甚至全部传导到终端电力用户。但是当煤炭价格上涨时,经由电力价格的传导放大效应,可能会引发PPI和CPI的轮番上涨,给经济发展带来影响。因此,当煤炭价格上涨带动电力价格上涨到一定幅度时,政府从宏观经济发展的整体高度出发,对煤炭或电力价格可能采取一定的调控,以使CPI和PPI涨幅控制在一定范围内。为此,政府可选择补贴电网,调控销售电价,从而维持CPI和PPI的变化幅度;或选择间接调控煤炭价格,从而影响电价。特别是近年来,一些大型煤炭储备基地和煤炭交易中心的建立和筹建,使政府通过市场行为干预煤炭价格的可能性增强。

3 煤炭行业的应对策略

3.1 发展大集团战略,提高产业集中度

不管是从应对直购电模式推广的角度出发,还是出于煤炭行业自身发展着想,煤炭行业、地方政府以及煤炭企业都应积极采取措施,发展大集团战略,这些措施的落实将提高煤炭产业的集中度,优化煤炭市场结构,规范煤炭产业的市场行为,有利于煤炭行业与电力行业博弈力量的均衡。

3.2 加强行业自律,保持煤炭价格的相对稳定

煤炭价格的下降固然可以使下游直购电产业用户受益,但也会使电力用户行业内由于是否采用直购电模式而导致成本差异,引发不公平竞争,煤炭价格的上涨则可能会影响到直购电模式的推广。目前情况下,我国上网电价还没有放开,当煤价上涨导致直购电价高于上网电价时,电力用户签订直购电协议的积极性降低,直购电模式的推广受到影响,在现有情况下,煤电冲突可能再次升级。电力作为一种基础性、涉及千家万户、波及所有产业的能源,价格也不宜大幅波动。而煤炭价格的稳定是电力价格稳定的一个前提条件。因此煤炭行业应加强行业自律,保持煤炭价格的相对稳定,这也是对煤炭行业自身利益的保障。

3.3 提高煤炭企业技术和管理水平

面对直购电模式,煤炭企业要努力提高自身的竞争能力。尽管煤炭企业近年来发展很快,技术水平不断提高,但相对于电力行业而言,煤炭行业在技术、管理和观念等方面仍存在一定的差距。提高企业的技术含量和管理水平,一方面可以提高进入壁垒,另一方面可以提高企业竞争力。即便是煤电合作,煤炭企业在合作中的地位也会不同。(来源:《中国煤炭》2009年第10期 作者:杨彤 刘明 聂锐)