切换行业

切换行业

公司概览

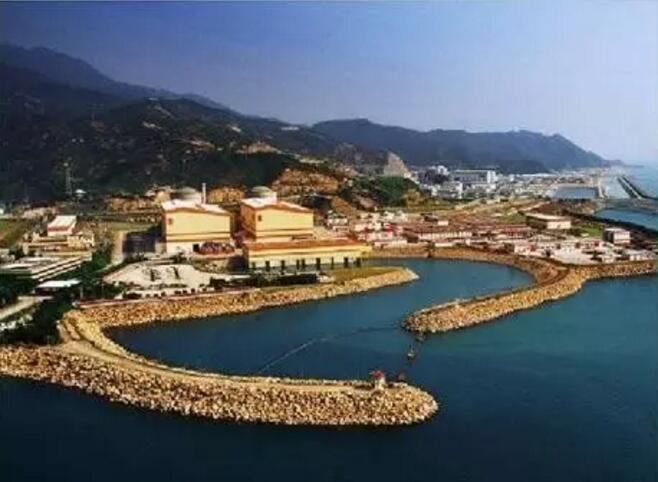

中国核电龙头:中国广核电力(中广核)作为中国核电运营的三大巨头之首,建设了中国第一个百万千瓦级核电站,实现了第一次核电站商业运行,成立了第一家核电专属运营管理公司。截止至2014 年6 月底, 公司共运营管理 11 台核电机组,总装机容量11,624MW,权益装机容量7,888MW。其已运行机组的总装机容量和装机数量分别占中国核电总装机容量的64.1%和 55.0%,稳居中国第一。

售电收入为主要收入来源。公司大部分收入来自控股核电站的电力售电。公司2011 年、2012 年及2013 年及截止至2014 年6 月底止六个月, 其控股核电站净发电量分别为405 亿度、451 亿度、442 亿度和247 亿度;电力销售收入分别为人民币(6.1391, 0.0000, 0.00%)149 亿元、165 亿元、163 亿元和91 亿元;分别占当年(期)总收入的94.3%、94%、93.7%和93.1%。

未来三年装机总量复合增速32%:公司目前在建机组13 台(含台山), 总装机容量15,554 兆瓦,权益装机容量6,930 兆瓦。若今年年底或明年年初核电重启,预计2017 年公司总装机容量将达到27,178 兆瓦,未来三年装机总量复合增速32%。

公司计划筹集资金约港币224 亿元,其中54.6%约122 亿元用于收购台山项目另外41%的股权,27%约61.8 亿元用于在建工程。

行业状况及前景

核电重启运营商受益。据统计,截止至2013 年底,我国核电发电量占总发电量比例仅为2%,远低于世界平均水平。另外根据日前签订的《中美气候变化联合声明》,中国计划2030 年左右二氧化碳排放达到峰值且将努力早日达峰,并计划到2030 年非化石能源占一次能源消费比重提高到20%左右。减排任务艰巨,重启核电势在必行。公司作为中国最大核电运营商将受益核电重启带来的高速增长。

2020 年计划投运核电58GW:根据中国核电中长期规划,至2020 年我国核电投运机组将达到58GW,在建机组30GW。截止至2014 年6 月底,我国核电在运机组装机容量仅为18.1GW,为了实现58GW 的中长期目标,未来核电审批项目将加速释放。

招股书显示,公司预期2014 年盈利为54.681 亿元人民币或每股0.132 元。公司招股价在港币2.43-2.78 元之间,计划发行88.25 亿股,对应2014 年PE14.6-16.7 倍,考虑公司龙头地位和未来发展前景,以及其在港股标的中的稀缺性,招股估值不高。我们给予公司IPO 专业评级“9” 的评级。

正在加载...

正在加载...