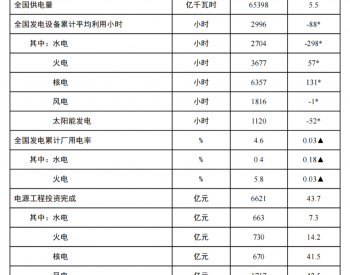

2018年6月份,全社会用电量5663亿千瓦时,同比增长8%。上半年,全社会累计用电量高达3.23万亿千瓦时,同比增长9.4%。增速创自2012年以来新高。

火电企业盈利改善趋势基本确立

截至8月2日,在火电板块30家上市公司中,15家披露了上半年业绩预告。其中,10家公司预告增长,预喜比例达66.7%。粤电力、*ST新能、长源电力、皖能电力、京能股份等8家公司业绩翻倍增长。业内人士认为,随着进口煤政策有所放开,叠加长协煤价下调,火电企业盈利改善趋势基本确立。

据前瞻产业研究院发布的《电力行业市场前瞻与投资战略规划分析报告》数据显示,2018年6月份,全社会用电量5663亿千瓦时,同比增长8%。上半年,全社会累计用电量高达3.23万亿千瓦时,同比增长9.4%。增速创自2012年以来新高。

火电企业净利润上涨

华能国际上半年实现营收824.05亿元,同比增长15.36%;归属于上市公司股东的净利润21.29亿元,同比增长170.29%。

皖能电力预计,上半年归属于上市公司股东的净利润为1.4亿元至1.9亿元。公司表示,发电量较去年同期增加,机组综合平均电价较去年同期上涨,火电业务盈利能力较去年同期增强。

粤电力A预计,归属于上市公司股东的净利润为4.1亿元至4.7亿元,比上年同期增长218%-265%。公司表示,上半年社会用电需求回暖,公司上网电量有所增加,合营、联营公司盈利情况较好。

京能电力预计,上半年归属于上市公司股东的净利润2.4亿元,比上年同期增加380%左右。公司称,机组综合平均电价较去年同期上涨,火电业务盈利能力较去年同期增强。

业内人士认为,动力煤价格下跌,库存高企,将利好火电企业,有望带来成本下行,毛利率边际改善。

电力市场化交易持续放开,交易机制进一步完善

近日通知发布,要求进一步提高市场化交易电量规模。煤炭、钢铁、有色、建材四行业用电全电量参与市场化交易,有序放开水电核电市场化,取消跨省跨区交易限制,协商建立“基准电价+浮动机制”的市场化定价机制。

随着电力交易机制的完善和浮动电价机制的逐步建立,火电行业有望走出“市场煤计划电”的怪圈,逐步回归合理的资产收益率。随着市场化放开及跨省跨区交易限制取消,叠加清洁能源配额制的抓紧落实,水、核、风、光等新能源消纳问题有望得到进一步解决。

煤价、利用小时数和电价是影响火电盈利的主要因素。目前火电三因素均存向好预期。煤价将逐步回归绿色区间;受益于用电量快速增长和未来因电源供给有限而带来的重要性提升,利用小时数将进入上升通道。电价方面,“基准电价+浮动机制”的市场化定价机制将促进火电企业恢复合理盈利能力并改变周期股属性,提升企业估值水平。