切换行业

切换行业

一、公司概况:能源龙头一体化布局,协同效应突出

(一)基本情况:背靠国家能源集团,煤电路港航化产业链一体化运营优势显著

中国神华是国家能源集团控股的A+H股上市公司。中国神华能源股份有限公司(“中 国神华”)是中央国有独资企业神华集团有限责任公司(“神华集团”)于2004年 11月8日以经评估的资产、负债及权益作为出资独家发起设立的子公司。中国神华的 H股、A股分别于2005年6月15日、2007年10月9日在香港联合交易所、上海证券交 易所上市。2017年11月28日,神华集团与中国国电集团公司合并重组为国家能源投 资集团有限责任公司(“国家能源集团”),目前持有公司69.52%的股权。

国家能源集团是全球规模最大的煤炭生产公司、火力发电公司、风力发电公司和煤 制油煤化工公司。根据国家能源集团官网资料,截至2021年底,集团共拥有煤矿72 座,其中千万吨以上煤矿25座,合计煤炭产能6.2亿吨/年;发电装机容量2.71亿千瓦, 其中火电1.94亿千瓦;自营铁路营业里程2408公里,运输能力4.83亿吨;煤炭港口 (码头)3个,吞吐量2.7亿吨;自有船舶61艘,航运装船量2.09亿吨。2021年度, 集团实现煤炭产量5.7亿吨,同比+8.3%;煤炭销量7.7亿吨,同比+8.8%;发电量1.1 万亿千瓦时,同比+12.2%;供热量4.6亿吉焦,同比+8.2%。

中国神华主营业务煤电运,一体化运营优势显著。公司主营业务是煤炭、电力的生 产和销售,铁路、港口和船舶运输,煤制烯烃等业务。公司煤炭产品为基础,形成的 煤炭“生产——运输(铁路、港口、航运)——转化(发电及煤化工)”一体化运营 模式,链条完整、协同高效、低成本运营。其中,煤炭业务拥有神东矿区、准格尔矿 区、胜利矿区及宝日希勒矿区等优质煤炭资源。截至22年Q2末,煤炭保有资源量331 亿吨、可采储量141亿吨,核定产能约3.4亿吨。

(二)财务数据:盈利和现金流仍有增量,资本结构保持稳健

经营较为稳健,21年以来业绩大幅增长。即使在2015年全行业亏损面高达98%的背 景下,公司仍实现盈利161亿元。21年以来,港口煤价持续上涨带动公司业绩同步上 升。21年公司归母净利润503亿元,同比+28%;22年Q1-3归母净利润591亿元,同 比+45%。 现金流优势极为突出,可分配现金充沛。 22年Q3末账面货币资金1831亿元,未分 配利润2690亿元。22年前三季度经营性现金流净额同比+35%至911亿元,远高于资 本开支计划326亿元,预计分红有望维持较高水平。 资产负债率较低,财务负担轻。21年末资产负债率26.6%,基本处于行业最低水平。 22年Q3末进一步下降至25.5%,其中有息负债率仅9.9%。

(三)分部业绩:受益于煤价电价上涨,煤炭超过50%供给对内及集团电力业务

公司主营业务包括煤炭、电力、运输和煤化工,其中运输业务可细分为铁路、港口、 航运。 煤炭:拥有神东矿区等优质动力煤资源,禀赋优异。Q1-3煤炭业务利润总额557亿元, 同比+52%,占比72%。公司煤炭业务对内部发电和对国家能源集团销售量占总销量 的50%以上以上,考虑自产煤自供的比例更高。 电力:总装机容量38GW,其中燃煤机组约37GW。Q1-3电力业务利润总额75亿元, 同比+91%,占比10%。其中燃料煤的80%以上来自公司煤炭业务业务分部。近两年 煤炭电价上涨,公司电力业务充分受益。 运输:运营神朔朔黄线、黄大线及黄骅港等多个港口码头,Q1-3运输业务利润总额 137亿元,同比-13%,占比18%(主要由于外购煤下降)。煤化工:主要为销售烯烃产品,业务规模尚小。Q1-3煤化工业务利润总额5亿元,同 比-46%,占比1%。

二、煤炭业务:年度长协为主,盈利安全边际较高,中长期资源优势突出

(一)基本情况:动力煤资源丰富,近三年产量稳步回升,在建产能超过5000万吨

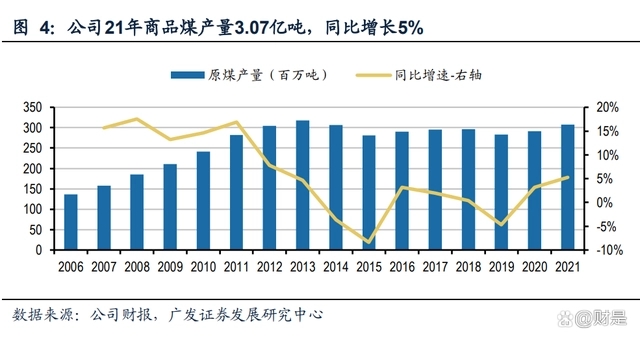

公司煤炭资源以优质动力煤为主,煤种包括长焰煤、不粘煤和褐煤,煤矿主要分布 在神东、准格尔、胜利等五大矿区。 储量及产量:截至22年Q2末,中国标准下公司煤炭保有可采储量141亿吨,JORC标 准下煤炭可售储量73亿吨,其中煤质较好的神东矿区占比达到57%。目前公司在产 产能约3.4亿吨,近三年公司商品煤产量稳步回升,19-21年商品煤产量分别达到2.83、 2.92和3.07亿吨。 在建产能:主要为新街矿区,规划产能为5600万吨,其中台格庙北区一井、二井已 于22年5月取得探矿权证,南区于21年4月获得矿产资源勘查许可证,矿区总体规划 (修编)于22年9月取得国家发改委批复。 核增产能:公司所属的黄玉川、青龙寺、神山露天煤矿于22年4月分别获批产能核增 300万吨、100万吨、60万吨。

(二)销售结构:以年度长协为主,中长期具备上涨空间,盈利安全边际较高

公司煤炭销售模式多样,21年公司年度长协、月度长协、市场煤占比分别为43%、 41%、11%。22年以来,公司长协比例继续提升,其中Q3年度长协占销售量比重达 到61.4%,环比+13.4pct。考虑到自产煤在销量中的比重,公司1-3季度年度长协占 产量比重达到70%以上。由于较高的年度长协比例,公司销售价格较为稳健,且长 协看具备一定的上涨潜力。 根据CCTD的统计,年初以来港口5500大卡长协煤均价为722元吨,较21年全年上涨 11%。其中11-12月新签年度长协价格为728元/吨,相比10月及之前上涨9元/吨。目 前的价格水平距离长协合理价格区间(570-770元/吨)上限仍有近6%的差距。相比 较港口市场煤价(目前仍在1200元/吨以上),长协煤价表现更为平稳,同时由于较 大的价差存在,长协煤价安全边际也较高。

根据2023年发改委长协要求,长协价格维持675元/吨中枢价格,年度长协参考“基 准价+浮动价”的计算公式: 年度长协价格 =(675+(bspi+cctd+ncei)/3)/2 相比22年变化在于:(1)电煤长协从26亿吨提升至29亿吨,并公示供需双方及贸易 代理商;(2)优先支持保供煤矿企业核准项目核增产能和产能置换指标进行缓减免, 若将来煤矿产能过剩开始限产,根据中长协执行情况,优先保留产能产量指标。预 计长协监管相对22年将趋严,但受影响的主要是前期长协比例较低的中小煤矿企业。 中长期,预计未来五年电煤预计未来总体在700-770元/吨区间(17-20年平均为557 元/吨,21年和22年平均价格分别为648和721元/吨),向上有一定提升空间;而根 据政策,港口限价为1155元/吨,合理现货区间煤价将处于700-1500元/吨水平。

综合看,中国神华由于长协比例较高,中长期具备上涨空间,且即使现货价格回落,公司销售价格也较为稳健,盈利安全边际较高。

(三)盈利能力:销售价格稳健,成本优势显著,吨盈利行业领先

销售价格方面,由于公司销售结构中长协煤占比较高,公司实现的综合售价变化总 体小于市场煤价。2021年,公司煤炭平均售价588元/吨,同比+178元或43%,其中 年度长协煤价456元/吨,同比+76元或20%。今年前三季度煤炭平均售价为629元/吨, 同比+92元/+17%,其中年度长协均价为516元/吨,同比+83元/+19%。

销售成本方面,公司资源禀赋好,无论是蒙东地区的露天矿,还是煤质更好的神东 矿区,开采条件普遍较好,成本优势显著。公司2020和2021年自产煤单位生产成本 分别为128.6和155.5元/吨,今年前三季度为171元/吨,同比+31元/+23%。近两年公 司生产成本增加较快,主要是人工、其他成本增加影响,目前的生产成本仍处于行 业低位。预计随着煤价趋稳,公司成本总体可控。 吨煤净利方面,公司近年吨煤净利基本维持在100元/吨以上水平,Q1-Q3公司吨煤 净利分别约185/202/181元,21年平均约140元/吨,盈利能力处于行业内领先水平。

(四)外购煤:近2月开始恢复,贸易及运输板块利润有望贡献增量

从历史数据来看,外购煤一直是公司煤炭销售的重要组成部分,一方面,外购煤存 在购销价差,另一方面,外购煤也为公司运力丰富的运输分部提供货源。19-21年, 公司每年外购煤量分别达到1.64、1.55和1.75亿吨,占总销量比重分别为37%、35% 和36%。

22年以来,由于港口和产地煤炭限价、电煤长协要求提升等因素影响,产地市场煤 资源持续偏紧,公司外购煤业务减量幅度较大,前11月外购煤销量0.94亿吨,同比 下降39%。近几个月来,煤价调控政策趋于平稳,2023年电煤长协政策明确贸易煤 代理商,国家优选了7家贸易商,可针对中小煤矿和中小电厂做代理。这些贸易商也 是先前发布的《第一批电煤重点保供企业名单》中的那些企业,国家能源投资集团 有限公司煤炭经营分公司位列其中。政策支持背景下,公司近2个月外购煤量开始逐 步恢复,预计外购煤业务以及运输板块利润也将恢复增长。

三、非煤业务:在建项目较多,各板块均有增长空间

(一)基本情况:运输、发电等板块资产质量优,历史业绩贡献占比在30-40%

从分部业绩来看,公司21年煤炭、运输、发电和煤化工业务板块实现利润总额(合 并抵消前)分别为571.1亿元、185.9亿元、20.3亿元和7.1亿元,同比分别+77%、 +3%、-71%和+288%,利润总额(合并抵消前)占比分别为74%、25%、3%、1% (2020年占比分别为51%、30%、11%和0%)。22年前三季度煤炭、运输、发电和 煤化工板块实现利润总额557、137、75和5亿元(占比分别为72%、18%、10%和 1%),非煤业务业绩贡献占比近28%。 电力:截至21年末,公司发电机组装机容量37,899MW(燃煤36,824MW)、权益 41,559MW(燃煤39,934MW),在建8,800MW,规模仅次于华能。2019年由于部 分电力业务控股转参股,公司装机容量和发售电量均有下降。

铁路:公司21年自有铁路运输周转量为3034亿吨公里,朔黄铁路目前运输能力2.5亿 吨(扩能后3.5亿吨,远期4.5亿吨),黄大铁路于20年12月开通试运营,目前已具备 1500万吨以上运输能力。 港口:公司总装船能力2.7亿吨/年,拥有黄骅港(2亿吨)、天津煤码头(4500万吨)、 珠海煤码头(4000万吨)。 煤化工:目前具有60万吨煤制烯烃产能,在建项目方面,煤制烯烃升级示范项目已 获得国家生态环境部批复,其他前期工作正在有序开展。公司煤制烯烃业务规模不 大,21年利润占比仅约1%。

(二)电力业务:电价市场化改革持续深化,燃煤机组仍有增量

公司电力业务以燃煤发电为主。截至22年Q3末,燃煤、燃气、水电、光伏机组装机 容量分别为37.82GW、0.95GW、0.13GW、0.04GW,占比分别为97.1%、2.4%、 0.3%、0.1%。2019年1月底,公司与国电电力以各自持有的相关火电公司股权及资 产共同组建合资公司,发电装机容量下降约30.5GW。 燃煤发电机组平均利用小时持续高于全国均值。2021年,公司燃煤发电机组平均利 用小时数达4764小时,同比增加352小时,比全国6000千瓦及以上电厂燃煤发电设 备平均利用小时数4586小时高178小时。

销售价格:21年平均上网电价0.411元/千瓦时,同比+0.023元/+5.9%;22年Q1-3为 0.466元/千瓦时,同比+0.072元/+18.3%。 度电净利:受电煤价格大幅上涨影响,21年度电净利跌至0.009元。22年以来,公司 推动落实电价改革政策,积极争取上浮电价,度电净利恢复至0.040元。截至Q2末, 公司95%上网电量已实现市场化交易。公司电力业务主要位于华东地区盈利能力较 强。

装机规划:截至21年末,公司在建燃煤发电项目5个,计划装机容量8.8GW,其中福 建罗源湾港储电一体化项目2号机组已于22年Q2投运。根据规划,燃煤机组装机容 量仍有超过20%的增长空间,可持续增厚公司电力业务盈利。除此之外,公司积极 向新能源转型,计划在“十四五”期间每年增加新能源装机容量不低于0.6GW。

(三)运输业务:铁路和港口板块业绩较为稳定,中长期有望稳健增长

铁路板块是公司运输业务的主要收入和利润来源,21年公司铁路板块利润总额155 亿元,同比-2%,占公司利润总额的20%。22年Q1-3利润总额113亿元,同比-13%。 近期业绩小幅下降主要系公司主动剥离了部分贸易煤业务。 主线路增长:公司主要铁路线路包括朔黄线、神朔线、大准线,21年分别占运量64%、 18%和10%。21年三条铁路运量分别为3.6亿吨、2.5亿吨和1.7亿吨,远期运能分别 达到4.5亿吨、3亿吨和2亿吨,较目前仍有合计20%以上增长空间。 公司新投运黄大铁路:21年首年投运,运量约1200万吨,22年1500万吨以上,远期 运能4700万吨以上。 巴准和准池:未来随着产量进一步集中至内蒙区域,运能有望进一步增长。

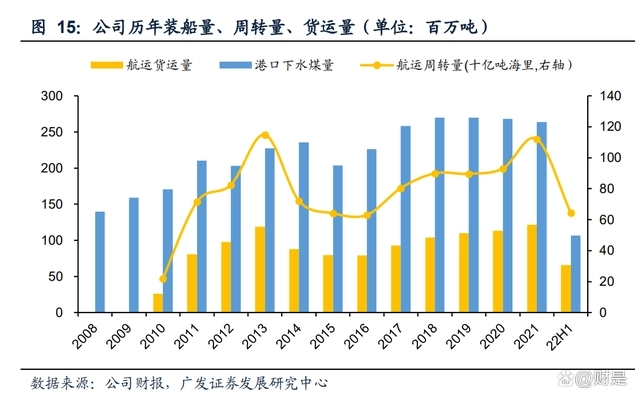

港口:公司拥有黄骅港务、天津港务和珠海港务3家专业公司,设计吞吐能力2.7亿吨 /年。16年以来业绩较为稳定。21年港口板块利润总额26亿元,同比+5%,占公司利 润总额的3%。2021年,全年黄骅港和神华天津煤码头累计完成煤炭装船量2.15和 0.46亿吨,合计同比增长4.9%,均创历史最高水平。22年前三季度黄骅港装船量1.52 亿吨和0.32亿吨。 航运:公司拥有货船40艘,载重规模218万载重吨、年运能5500万吨。2021年,公 司完成航运货运量1.21亿吨,同比增长7.3%;航运周转量1121亿吨海里,同比增长 20.5%。21年航运板块利润总额10亿元,同比342%,占公司利润总额的1%。22年 1-3季度航运货运量和周转量1.03亿吨和1017亿吨海里。

公司运输业务盈利历年占比均在20-30%区间,22年以来由于外购煤下降,公司运输 业务盈利有下降,预计中长期公司运力优势将凸显,仍有20%以上增长空间。

四、盈利预测

(一)资本开支:新增煤炭投资较低,铁路和电力也将逐步下降

2021年公司资本开支计划为356亿元,实际为434亿元,规划2022年资本开支为326 亿元,较2021年规划有所下降,主要投资于发电和铁路业务,而煤炭由于新建产能 有限,资本开支继续维持低位。 投资方向:具体来看,煤炭资本开支主要为煤矿项目、集运站建设、设备购置等基建 类支出约17亿元,用于技改类支出约43亿元。铁路开支主要用于购置铁路机车、神 朔3亿吨扩能改造项目。发电分部资本开支中,用于项目建设等基建类支出约97亿元, 用于技改类支出约24亿元。 公司现有项目中,电力和铁路多数在建项目已到尾声,预计后续新增资本开支规模 不大,除新街矿区外,公司在新能源方向也有投资计划,但总体规模不大,预计较 低的资本开支有望进一步提升公司的分红能力。

(二)分红能力:高分红政策进一步明确,21年实际分红率达100%

A股自2007年上市以来,每年均有稳定分红,累计分红率达58.4%。2019年以来,公 司已连续上调实际分配比例和最低分红率要求。 2010-18:公司章程要求不低于35%,分红率稳定在40%(不含2016年度特别股息约 500亿元) 2019-21:分红率不低于50%,三年实际分红率分别为58%、92%、100% 2022-24:根据《关于2022-2024年度股东回报规划的公告》,进一步提升至不低于 60%。

(三)核心盈利预测假设

1.由于新建矿井建设投产周期较长,公司未来2年产量增长主要来自既有生产煤矿产 能核增和产能利用率提升,预计2023-2024年公司原煤产量同比分别增长1%和1%。 2.公司煤炭销售结构中长协比例较高,预计2023-2024年维持自产煤80%的年度长协 占比,同时自产煤成本可控,年增幅控制在5%以内; 3.公司近2年来新建煤电机组陆续投产,部分项目还在建设推进过程中,中长期公司 电力装机稳步增长。同时考虑到23年宏观经济增速回升,预计2023-2024年公司发 电量同比增速分别达到5%和3%,电价水平总体稳中有升。 4.由于公司外购煤规模下降,2022年前三季度公司运输板块业绩同比下滑,预计20 23-2024年外购煤和运输板块业务量同比小幅增长。

正在加载...

正在加载...