一、新型电力系统的特点

1、新型电力系统的提出

当前,电力行业 CO2排放约占我国 CO2排放总量的四成;未来,“终端用能电气化+电力系统脱碳”是实现碳中 和的主要路径。因此电力系统转型升级是关乎我国“双碳”目标实现的决定性因素。

我国温室气体排放中,CO2占比约 80%;CO2排放中,接近 90%来自于能源活动;对于能源相关 CO2排放, 从消费侧来看,主要来自于电力、工业、建筑、交通四部分,电力部门占比最高,超过 40%。

根据能源基金会《五项策略实现中国 2060 年碳中和目标》研究显示,我国实现碳中和,需要重点推进可持 续能源消费、电力部门脱碳、终端用能部门电气化、非电力低碳燃料转换、负排放五方面举措,其中终端用 能电气化和电力部门脱碳是重点。

新型电力系统是“四个革命、一个合作”能源安全新战略以来,中央对于电力行业发展再次作出的系统阐述,明 确了电力系统在实现“双碳”目标中的核心地位,指明了电力系统转型升级的方向。

2、对新型电力系统的认识

新型电力系统的内涵与智能电网、能源互联网等概念相似,但更多强调“以新能源为主体”。新型电力系统尚无 官方定义,但从各方对其描述来看,新型电力系统与 2009 年的“智能电网”概念、2015 年的“能源互联网”概 念存在较高相似度,均涉及加强电网建设、与大云物移智等现代信息技术的充分结合、支撑绿色能源发展等方面。 不同之处在于,新型电力系统更加强调“以新能源为主体”,需要适应以风电、光伏为代表的新能源发电装机快 速提升,寻求安全、经济、绿色的平衡点。

虽然当前新型电力系统尚无官方定义,但是产学研各界对其认识已趋于一致:发展新型电力系统的过程,就是适 应新能源大规模接入的过程,核心是“双高”(高比例可再生能源、高比例电力电子设备)背景下电力系统的发 展问题:

高比例可再生能源主要是具有随机性、波动性、间歇性的新能源,需要提高预测能力、加强电网建设、提高 调节能力、提升智能化水平。

高比例电力电子设备极大改变了电力系统内部电气特征,需要提高新能源并网要求、更新电力系统控制与保 护等二次设备、升级电网调度体系。

3、建设新型电力系统的时间线

建设新型电力系统的主要宏观表现是“以新能源为主体”。长远来看,为实现碳中和目标,“终端用能电气化+电 力系统脱碳”是主线,新能源发电量占比需要大幅提升。在此过程中,将存在 4 个关键时点:新能源在新增装机 中的占比超过 50%(2017 年)、在新增电量中的占比超过 50%(2025 年左右)、在总装机中的占比超过 50% (2035 年左右)、在总发电量中的占比超过 50%(2045 年左右)。

新能源在新增装机中的占比于 2017 年超过 50%,2020 年已达到 64%。自 2017 年起,风电和太阳能发电 装机在所有新增装机中的占比分别为 52.3%、55.4%、49.8%、63.8%。需要说明的是,此处每年新增装机 为当年与上一年装机之差,实为净增装机,但由于退役装机较少,对上述结论影响非常有限。

新能源在新增发电量中占比波动较大,2020 年达到 33.1%,有望 2025 年左右超过 50%。从中长期来看, 2020 年总发电量 7.6 万亿千瓦时,我们预计 2025 年达到 9.8 万亿千瓦时,年均增速 5.3%。结合当前经济 形势来看,“十四五”用电量/发电量增速大概率呈现前高后低趋势:今年 1-7 月,全社会用电量累计 47097 亿千瓦时,同比增长 15.6%。保守估计 2021 年发电量增速 9.5%(中电联预测今年下半年全社会用电量同 比增长 6%左右,全年全社会用电量增长 10%-11%);2022 年用电量/发电量有望维持在 6%以上;“十四五” 末期年增速或将下滑至 3.5%左右,年新增用电量/发电量约 3300 亿千瓦时。考虑年新增新能源装机 120GW (风电 40GW、光伏 80GW),保守估计风电、光伏利用小时数分别为 2100、1200,则新能源新增发电量 1800 亿千瓦时,占新增发电量的比重 55%。

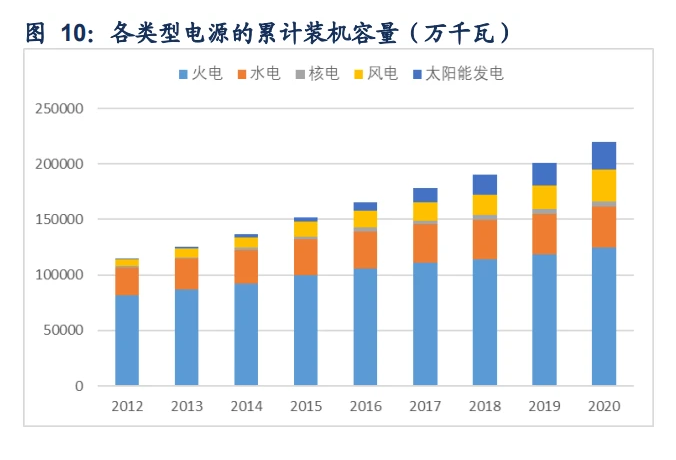

新能源在累计装机中占比逐年上涨,2020 年达到 24.3%,我们预计 2025 年左右可再生能源发电装机占比 将超过 50%,2035 年左右新能源发电装机占比将超过 50%。截至 2020 年底,火电、水电、核电、风电、 太阳能发电装机分别达到 12.5 亿、3.7 亿、0.5 亿、2.8 亿、2.5 亿千瓦。根据目前装机规划和电量平衡测 算,我们预计煤电装机“十四五”新增 1.5-2 亿千瓦,“十五五”不再新增;气电保持较快增长。水电装机 “十四五”新增 0.75 亿千瓦,其中常规水电新增约 0.4 亿千瓦,抽水蓄能新增约 0.35 亿千瓦;我们预计水 电装机“十五五”大致新增 0.6-0.8 亿千瓦。核电装机“十四五”新增 0.16 亿千瓦,“十五五”存在较高不 确定性,我们预计大致新增 0.4 亿千瓦;风电和太阳能发电“十四五”“十五五”年均新增 1.2 亿千瓦。

新能源在总发电量中占比稳步上涨,2020 年达到 9.5%,或将在 2045 年左右超过 50%。2020 年总发电量 7.6 万亿千瓦时,新能源发电量 7276 亿千瓦时,占比 9.5%。基于根据目前装机规划和电量平衡测算,2030 年全社会用电量约 11 万亿千瓦时,“十四五”和“十五五”期间新能源年均新增 120GW(风电 40GW、光 伏 80GW),2030 年达到 17.3 亿千瓦,年发电量达到 2.6 万亿千瓦时,在全社会用电量/总发电量中占比达 到约 23%,年均提升 1.3 个百分点。考虑未来全社会用电量增速逐步下降,我们大致判断 2045 年左右,新 能源发电量占比或将超过 50%。但需要特别说明的是,由于面向碳中和阶段的电源装机结构、发电量结构 存在较大不确定性(例如,若 CCS 技术出现突破,火电装机和发电量将有较大规模保留),因而上述时间点可能存在较大变化。不同假设条件下,清华气候院预测 2050 年新能源发电量占比达到 62%,国网能源研究 院预测 2050 年这一比例约 50%。

4、新型电力系统的主要特征

“双碳”目标下,“终端用能电气化+电力系统脱碳”作为主体的减排路径,能源生产加速清洁化、能源消费高度 电气化、能源配置日趋平台化、能源利用日益高效化,为电力系统各环节带来深刻变化。新型电力系统与传统电 力系统的区别:

电源结构由可控连续出力的煤电装机占主导,向强不确定性、弱可控出力的新能源发电装机占主导转变。

负荷特性由传统的刚性、纯消费型,向柔性、生产与消费兼具型转变。

电网形态由单向逐级输电为主的传统电网,向包括交直流混联大电网、微电网、局部直流电网和可调节负荷 的能源互联网转变。

技术基础由同步发电机为主导的机械电磁系统,向由电力电子设备和同步机共同主导的混合系统转变。

运行特性由源随荷动的实时平衡模式、大电网一体化控制模式,向源网荷储协同互动的非完全实时平衡模式、 大电网与微电网协同控制模式转变。 根据国家电网《构建以新能源为主体的新型电力系统行动方案》,新型电力系统是以坚强智能电网为枢纽平台, 以源网荷储互动与多能互补为支撑的电力系统,具有五方面基本特征:

清洁低碳:形成清洁主导、电为中心的能源供应和消费体系,生产侧实现多元化清洁化低碳化、消费侧实现 高效化减量化电气化。

安全可控:新能源具备主动支撑能力,分布式、微电网可观可测可控,大电网规模合理、结构坚强,构建安 全防御体系,增强系统韧性、弹性和自愈能力。

灵活高效:发电侧、负荷侧调节能力强,电网侧资源配置能力强,实现各类能源互通互济、灵活转换,提升 整体效率。

智能友好:高度数字化、智慧化、网络化,实现对海量分散发供用对象的智能协调控制,实现源网荷储各要 素友好协同。

开放互动:适应各类新技术、新设备以及多元负荷大规模接入,与电力市场紧密融合,各类市场主体广泛参 与、充分竞争、主动响应、双向互动。

5、建设新型电力系统是一项长期而艰巨的任务

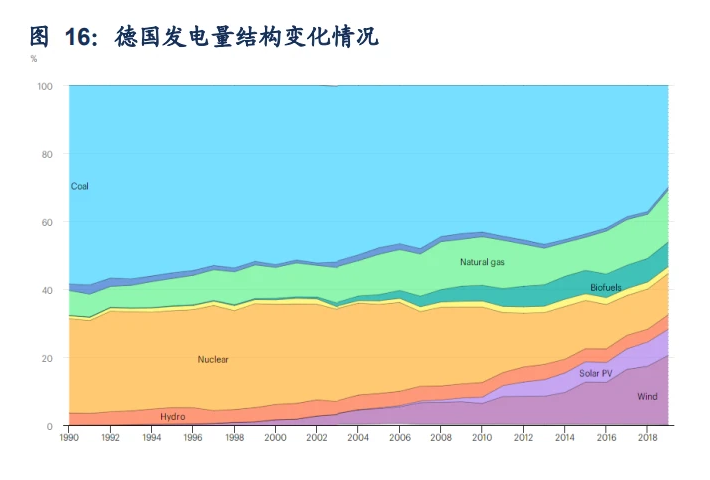

长期来看,建设新型电力系统存在巨大挑战:从我国电力系统转型速度来看,需要数十年的持续推进,我们预计 2045 年左右能够实现新能源发电量占比超过 50%。从电力系统转型的国际经验来看,转型也难以一蹴而就。德 国、英国等主要经济体新能源发电量尚未超过 30%;丹麦等北欧国家虽然已实现高比例可再生能源接入,但是 具有特殊性,包括风速平稳风电出力波动小、邻国提供大量调峰资源、本国挖掘灵活性资源等。

截至 2019 年底,世界主要经济体中,德国和英国新能源发电量占比分别为 28.1%、23.7%。英德两国较我 国拥有更好的转型基础,仅考虑气电一项调峰电源,其装机容量占比分别达到 35.5%、13.8%,而我国仅 4.5% (2020 年)。此外,在新能源发电量比重提高过程中,已出现了电价明显上涨等问题。

截至 2019 年底,丹麦新能源发电量占比达到 58.5%,新能源成为发电量的主体,但其具有特殊性:一是丹 麦风速较为平缓,风电波动性对电网运行的影响并不严重;二是丹麦与邻国电网互联充分,瑞典、挪威等国 拥有大量水电机组能够为丹麦电网运行提供充足调节能力;三是丹麦深入挖掘了本地灵活性资源,包括电力 系统与热力系统耦合等,提高了电网调节能力。

短期来看,缺电、电力系统安全稳定等问题或将更早出现。需求端,2021 年 1-7 月全社会用电量同比增长 15.6%, 我们预计全年增速将达 10%,2022 年有望保持在 6%以上,超过“十四五”规划年均增速预期。供给端,2021- 2023 年,水电和核电新增装机快速下滑;严控煤电装机背景下,目前在建装机约 0.8 亿千瓦,2021-2022 年将 陆续投产;即使考虑 2021-2023 年新增新能源装机 90GW、105GW、120GW(“十四五”新能源年均新增 120GW, 前低后高),仍难以有效缓解供需矛盾。基于电量平衡测算,我们预计 2021-2023 年煤电利用小时数较 2020 年 提高约 200 小时,达到 4500 小时左右;煤电利用小时数的提高对应调节能力的下降,将对新能源消纳率产生压力。

二、新型电力系统的发展趋势

1、技术趋势

构建新型电力系统,其核心是要积极适应高比例可再生能源、高比例电力电子设备发展趋势,同时进一步需要以 提升终端电气化率、构建综合能源系统等方式全面支撑温室气体减排。电力系统转型升级的技术趋势决定了行业 的资本开支方向,将主要影响相关电力设备、电力工程施工等领域。

(1)提升电力供需预测水平

电力系统逐渐从确定性系统演变为强不确定性系统,新能源发电占比提高增大电源端不确定性,第三产业和居民 生活用电占比提高带来负荷端不确定性,在供需两端变化基础上进一步带来了电网潮流的不确定性,三重不确定 性下,凸显了提升电力供需预测水平的重要性和迫切性。

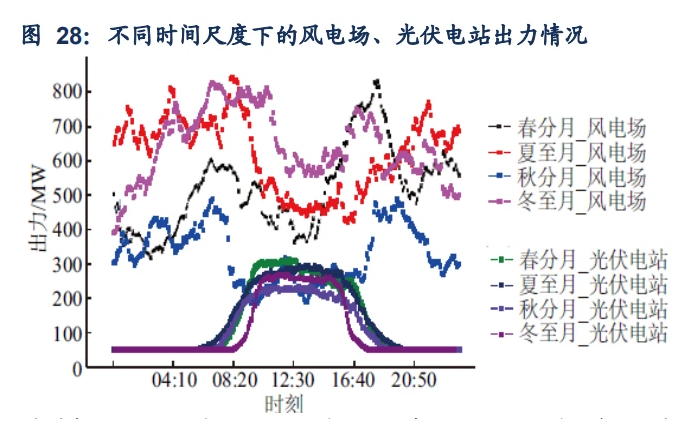

新能源出力的不确定性:新能源装机的出力具有随机性、波动性、间歇性等特征,在不同地域、不同季节表 现出较为显著的差异。

电力负荷的不确定性:随着第三产业、居民生活用电量占比提升,电力负荷波动性加大,预测难度提高。

电网潮流的不确定性:高比例分布式光伏接入,使得电力消费者有可能变成电力生产者,出现电网潮流倒送 等现象。

提高电力供需预测水平将节约电力系统建设、运行成本。以新能源大规模发展的德国为例,根据《德国能源 转型中的电力系统平衡和负电价问题》一文分析,德国现货市场设计了一种平衡基团机制,平衡基团作为一 个虚拟的市场基本单元,在此单元中,发电和用电须达到基本平衡。当单元内部无法自平衡时,必须买入或 卖出电量来保持平衡。平衡基团的机制在很大程度上促进了可再生能源预测的发展,预测水平直接影响平衡 基团的收益情况。除了利用不同的数学预测方法之外,德国很早就采用了多种天气预报的模型预测可再生能 源发电,包括标准天气预报数据,卫星的图像数据、气象雷达和气象气球的实时数据,航海和航天的天气预 报数据等,基于大数据等技术不断提升新能源出力预测准确度。

(2)加强电网建设

加强电网建设是提升新能源接入能力的基础。大基地开发模式提升特高压等主干网架建设需求,负荷快速增长 叠加分布式新能源发展催生配电网建设需求。我国配电网建设水平弱于主网,配电网将是未来投资建设的重点。

加快特高压电网建设。在受端,扩展和完善华北、华东特高压网架,加快建设华中特高压网架。在送端, 推进西南特高压网架建设,完善西北、东北 750 / 500 千伏网架,支撑跨区直流安全高效运行。“十四五”500 千 伏及以上电网建设投资约 7000 亿元,2025 年华北、华东、华中和西南特高压网架全面建成。“十四五”规划建 成 7 回特高压直流,新增输电能力 5600 万千瓦。“十四五”配电网建设投资超过 1.2 万亿元,占电网建设总投 资的 60%以上。适应分布式电源、微电网、多元负荷规模化发展需要,重点实施农村电网巩固提升工程,推进国 际领先城市电网建设。

(3)提升调节能力

提升调节能力是实现新能源大规模消纳的必要条件。未来较长一段时间内,结合潜力规模和经济性来看,应以火 电灵活性改造、抽水蓄能电站、电化学储能、可调节负荷为主次,加快提升电力系统调节能力。

火电灵活性改造:辅助服务、容量电价有望加快出台,加速火电灵活性改造落地。

“十三五”火电灵活性改造规模远低于预期,我们预计“十四五”期间将通过提高辅助服务费用、设置容量 电价等方式加强政策支持,加速火电灵活性改造。《电力发展“十三五”规划》提出,热电联产机组和常规 煤电灵活性改造规模分别达到 1.33 亿千瓦和 8600 万千瓦左右,合计 2.2 亿千瓦。但最终改造规模与规划 存在较大差距,公开数据显示,截至 2019 年底,我国累计完成煤电灵活性改造约 5775 万千瓦,仅为“十 三五”改造目标的 1/4 左右。

“十四五”国家电网规划,2025 年力争“三北”地区累计完成 2.2 亿、东中部地区累计完成 1 亿千瓦改造 任务。南方电网提出,具备改造条件的煤电机组最小技术出力达到 20%-40%。

抽水蓄能电站建设:“十四五”开工规模有望大幅增长。

现阶段,抽蓄技术经济性优于电化学储能,容量电价落地理顺收益机制,我们预计“十四五”将迎来快速发 展。抽水蓄能电站是具备调峰填谷、调频调相、事故备用和黑启动等多种功能的灵活性资源,现阶段技术经 济特性优于电化学储能。5 月 7 日,国家发改委发布《关于进一步完善抽水蓄能价格形成机制的意见》(发 改价格〔2021〕633 号),提出以两部制电价政策为主体,以竞争性方式形成电量电价,将容量电价纳入输 配电价回收,强化与电力市场建设发展的衔接,进一步完善抽水蓄能价格形成机制。2019 年国家发改委发 布的《输配电价成本监审办法》要求抽水蓄能电站、电储能设施的成本费用不得计入输配电定价成本,导致 抽水蓄能电站难以获取合理收益,建设积极性受到严重影响。而今年新政策的出台,为抽水蓄能电站获取合 理收益提供了保障,建设有望提速。

截至 2021 年 8 月,全国抽水蓄能装机规模 3249 万千瓦,在建装机规模 5393 万千瓦。“十三五”期间,全 国抽水蓄能建设投产规模 2991 万千瓦。

国家能源局提出“十四五”开工 1.8 亿千瓦抽水蓄能电站建设,为当前在建规模 3 倍以上,实现难度极大, 但足见主管部门对于抽水蓄能电站重视程度。今年 8 月,国家能源局综合司印发《抽水蓄能中长期发展规划 (2021-2035 年)》(征求意见稿),提出“十四五”期间开工 1.8 亿千瓦,2025 年投产总规模 6200 万千瓦; “十五五”期间开工 8000 万千瓦,2030 年投产总规模,2 亿千瓦;“十六五”期间开工 4000 万千瓦,2035 年投产总规模 3 亿千瓦。

目前国家电网和南方电网规划“十四五”抽水蓄能电站开工规模约 3500 万千瓦,我们预计大概率将进一步 提高。国家电网规划,“十四五”新开工 2000 万千瓦以上抽水蓄能电站,2025 年经营区抽水蓄能装机超过 5000 万千瓦,2030 年达到 1 亿千瓦。南方电网规划,“十四五”和“十五五”期间分别投产 500 万和 1500 万千瓦抽水蓄能,2030 年抽水蓄能装机达到 2800 万千瓦左右。

电化学等新型储能:“十四五”有望进入快速发展时期,年均增速有望达 76%。

截至 2020 年底,我国电化学储能累计规模为 327 万千瓦;在理想场景 下,预期 2025 年累计投运规模达到 5588 万千瓦,年均增速 76.4%。国家电网规划,2025 年,经营区新型 储能容量超过 3000 万千瓦,2030 年 1 亿千瓦左右。南方电网规划,推动按照新增新能源的 20%配置新型 储能,“十四五”和“十五五”期间分别投产 2000 万千瓦新型储能。合计规划投产规模与上述行业预测相 近。

需求侧响应(可调节负荷):积极通过价格信号引导其参与电力系统调节。

国家发展改革委关于进一步完善分时电价机制的通知(发改价格〔2021〕1093 号)将有力支撑可调节负荷 响应电力系统调节需求。国家电网提出,可调节负荷资源储备需要达到最大负荷 20%以上且覆盖最大电力 缺口,到 2025 年、2030 年,容量分别达到 5900 万、7000 万千瓦。

(4)提升智能化水平

分布式电源发展、传统用户向产消者转型趋势下,电力系统亟需提高信息的采集、感知、处理能力。我们预计电 网数字化转型将持续推进,其中电力物联网建设、配电网智慧化升级是重点。

打造电网数字化平台。加快信息采集、感知、处理、应用等环节建设,构建连接用户、各环节设备的智慧物 联体系,实现电网、设备、客户状态的动态采集、实时感知和在线监测,打造数字孪生电网。

提升配电网智慧化水平。加大中压配电网智能终端部署、配电通信网建设和配电自动化实用化,并向低压配 电网延伸,大幅提高可观性可测性可控性。推动应用新型储能、需求侧响应,通过多能互补、源网荷储一体 化协调控制技术,提高配电网调节能力和适应能力,促进电力电量分层分级分群平衡。2025 年基本建成安 全可靠、绿色智能、灵活互动、经济高效的智慧配电网。

(5)提升新能源并网标准

新能源向主力电源转变,要求新能源需要具有电网支撑能力,并网标准将逐步提高。其中,主要涉及电压、频率 稳定问题,将加大新能源场站 SVG、虚拟同步机(VSG)等装置配置。

动态无功补偿(SVG):在电力系统中,新能源的大量接入,大容量的电力电子设备等非线性负荷和冲击负 荷的广泛应用,带来了严重的电能质量问题,使用动态无功补偿装置,可以显著改善电能质量,如提高功率 因数、克服三相不平衡、消除电压闪变和电压波动、抑止谐波污染等。

虚拟同步机(VSG):虚拟同步机技术能够模拟同步机组的机电暂态特性,具有同步机的惯量、阻尼、频率 和电压调整等运行外特性。

(6)电网调度控制体系升级

新能源的并网、传输和消纳在源-网-荷端引入了大量电力电子装备,电力系统运行特性将由旋转电机主导的机电 稳态过程为主演变为电力电子装备的电磁暂态过程为主,电网调度控制体系需要系统升级。

提升变电站二次系统。建设新一代变电站二次系统,推动安自装置标准化应用。

建设适应分布式电源发展的配电调度体系。构建主配协同的新型有源配电网调度模式。推广 5G+智能电网 调控应用,满足海量分布式电源调度通信需求,实现广域源网荷储资源协调控制。未来将基于先进通信的配 电网保护配置、主动配电网运行分析及协调控制等技术,全面升级配电网二次系统。

2、政策趋势

政策的重点集中于电力体制改革,特别是电价调整上,这将主要对各类发电运营商产生影响。

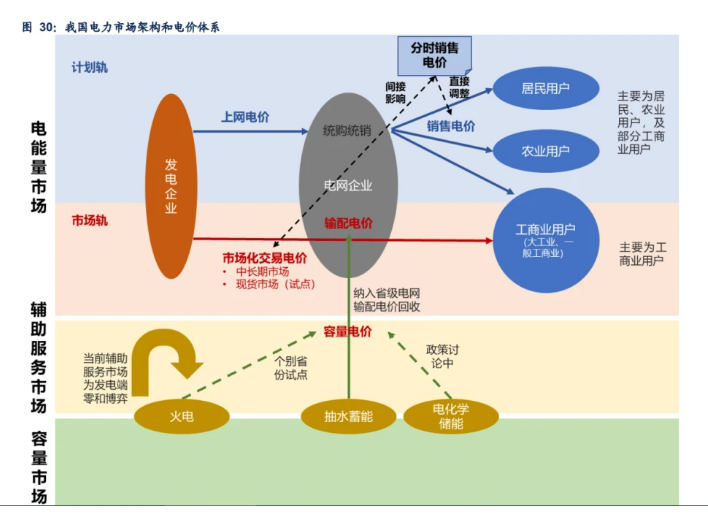

理论上,电力市场包括电能量市场、辅助服务市场和容量市场,前两者与电力系统运行相关,最后者与电力规划 相关。我国电力市场主要涵盖了电能量市场和辅助服务市场,容量市场尚未建立,但是容量电价已部分反映出容 量市场特征。

电能量市场中,呈现“双轨制”特征。计划轨主要面向居民、农业用户和部分工商业用户,由电网企业统购 统销,发电企业售电执行上网电价,电网企业售电执行销售电价,两类电价均由发改委核定。市场轨主要面 向工商业用户,由发电企业和用户通过市场化电价进行直接交易,根据使用电网资源情况,向电网企业支付 有关输配电价。目前主要开展中长期市场交易,现货市场处于试点之中。

针对电能量市场:

计划轨中,我们预计居民电价将有所上涨,工商业电价当前保持相对稳定。6 月 24 日,国家发改委公开表示,与国际上其他国家相比,中国居民电价偏低,工商业电价偏高,下一步要完善居民阶梯电价制度,使电 力价格更好地反映供电成本,预示居民电价将要上涨。7 月 28 日,国家发改委发布《关于进一步完善分时 电价机制的通知》(发改价格〔2021〕1093 号),要求在保持销售电价总水平基本稳定的基础上,进一步完 善目录分时电价机制,更好引导用户削峰填谷、改善电力供需状况、促进新能源消纳,为构建以新能源为主 体的新型电力系统、保障电力系统安全稳定经济运行提供支撑。

市场轨中,已显示出涨价趋势。2019 年 10 月,国家发改委发布《关于深化燃煤发电上网电价形成机制改革 的指导意见》,文件提出:将现行标杆上网电价机制改为“基准价+上下浮动”的市场化价格机制,基准价按 各地现行燃煤发电标杆上网电价确定,浮动幅度范围为上浮不超过 10%、下浮原则上不超过 15%。取消煤 电价格联动机制。该《意见》将自 2020 年 1 月 1 日起正式实施,但要求 2020 年暂不上浮,确保工商业平 均电价只降不升。理论上,自 2021 年起,煤电价格能够较基准价上浮。

2021 年 7 月 22 日,内蒙古自治区 工信厅、内蒙古自治区发改委联合发布《关于明确蒙西地区电力交易市场价格浮动上限并调整部分行业市场 交易政策相关事宜的通知》,提出自 2021 年 8 月起,蒙西地区电力交易市场燃煤发电电量成交价格在基准 价(每千瓦时 0.2829 元)的基础上可以上浮不超过 10%。8 月 4 日,宁夏发改委发布关于调整 2021 年电 力直接交易有关事项的通知,通知指出有序放开煤电企业优先发电计划,允许煤电交易价格上浮,煤电月度 交易价格在基准价(0.2595 元/千瓦时)的基础上可以上浮不超过 10%。8 月 26 日,上海经信委发布《关 于开展 2021 年上海市电力用户(含售电公司)与发电企业直接交易工作的补充通知》,取消《2021 年上海 市电力用户(含售电公司)与发电企业直接交易工作方案》中 “暂不上浮”的规定。内蒙古、宁夏、上海此次 调整煤电电价可上浮范围,释放了电价市场化调整的重要信号。

针对辅助服务市场,当前主要是发电端的零和博弈,未来相关成本有望向下游用户疏导。目前辅助服务市场中, 提供相关服务的机组获得收益,未提供相关服务的机组支付成本,呈现零和博弈特征。随着新能源发电占比提升, 辅助服务需求不断增长,但当前上网电价总体受控,难以向下游用户疏导,导致辅助服务定价偏低,抑制了机组 参与调节的积极性。

针对容量电价,目前已覆盖抽水蓄能电站,是否覆盖电化学储能仍处于讨论之中;山东等部分地区已探索构建火 电容量电价机制。

三、风险因素

1、电价政策落地不及预期;

2、电力供需形势超预期恶化制约新型电力系统建设;

3、国内气候变化政策与减碳力度变化带来不确定性。