切换行业

切换行业

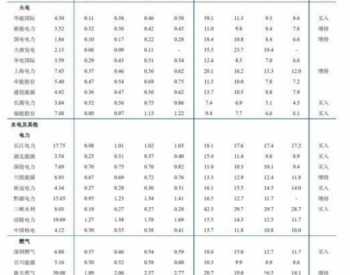

行情回顾:本周电力板块上涨1.96%,同期沪深300指数上涨1.23%。各子板块全线上涨,其中涨幅最大的是光伏板块,上涨3.24%;涨幅最小的是火电板块,上涨0.60%。本周涨幅前三的公司是华能水电、桂东电力、红阳能源;跌幅前三的公司是华能国际、漳泽电力、黔源电力。

能源局发布1-9月份全国电力工业统计数据,用电增速环比略有回落:10月26日,国家能源局发布1-9月份全国电力工业统计数据,全国发电设备利用小时数同比增加94小时。其中,水电设备利用小时同比增加42小时,火电设备利用小时同比增加158小时,核电设备利用小时同比增加68小时,风电设备利用小时同比增加178小时。10月22日,国家能源局发布9月份全社会用电量等数据。9月份,全社会用电量5742亿千瓦时,同比增长8%。分产业看,第一产业用电量73亿千瓦时,同比增长10.3%;第二产业用电量3623亿千瓦时,同比增长7.0%;第三产业用电量1016亿千瓦时,同比增长12.8%;城乡居民生活用电量1032亿千瓦时,同比增长6.g%。1-9月,全社会用电量累计51061亿千瓦时,同比增长8.9%。分产业看,第一产业用电量555亿千瓦时,同比增长9.8%;第二产业用电量34714亿千瓦时,同比增长7.3%;第三产业用电量8259亿千瓦时,同比增长13.5%:城乡居民生活用电量7534亿千瓦时,同比增长11.5%。

海阳核电1号机组投产。APlOOO示范四堆进度符合预期:10月22日22时12分,国家电投首台控股建设的海阳核电1号机组通过168小时满功率连续运行,系统、设备运行平稳,具备投入商业运行条件。

投资建议:虽然9月用电量增速环比出现小幅下滑,但仍高于上年同期水平,全年高增长态势基本可以确定,行业整体向好。水电板块推荐水火共济、攻守兼备的国投电力,以及全球水电龙头长江电力:火电板块建议关注全华能国际、上海电力。两个APlOOO示范项目——三门、海阳的两台1号机组均已实现投产商运,两台2号机组也均已实现并网,预计在今年底或明年初正式商运,进度符合预期。强烈推荐A股唯一纯核电运营标的中国核电,推荐参股多个核电项目的浙能电力,建议关注拟回归A股、国内装机第一的中广核电力,以及存在核电资产注入预期的中国电力清洁能源。

风险提示:1、政策推进不及预期:核电审批的重启仍有较大的政策不确定性。2、煤炭价格大幅上升:煤炭去产能政策造成供应大幅下降,优质产能的释放进度落后,导致了电煤价格难以得到有效控制。3、降水量大幅减少:水电收入的主要的影响因素就是上游来水量的丰枯情况,而来水情况与降水、气候等自然因素相关,可预测性不高。4、设备利用小时继续下降:电力工业作为国民经济运转的支柱之一,供需关系的变化在较大程度上受到宏观经济运行状态的影响。

正在加载...

正在加载...