切换行业

切换行业

行情回顾

上周电力板块上涨1.39%,沪深300指数上涨3.47%,电力板块上周落后大盘2.08个百分点。2020年初至今电力板块下跌7.95%,沪深300指数同期下跌2.33%,电力板块年初至今累计跑输大盘5.62个百分点。分子板块看,上周火电、水电和燃气板块涨跌幅分别为0.55%、2.02%和0.22%。

秦皇岛煤价环比下跌0.18%,同比下跌8.29%

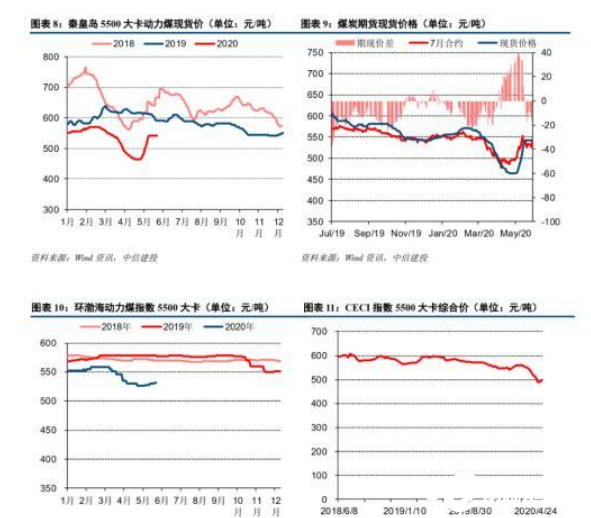

6月5日环渤海动力煤指数5500大卡综合平均价格为531元/吨,上周环比上升0.19%,同比下跌8.13%;6月5日,秦皇岛港山西产5500大卡动力末煤报价542元/吨,上周环比下跌0.18%,同比下跌8.29%。中国沿海电煤采购价格指数CECI5500大卡综合价6月5日报收528元/吨,环比上升1.73%,同比下跌10.8%。期货方面,郑州商品交易所2020年7月交割的动力煤合约6月5日报价538.4元/吨,环比上涨0.82%,较现货价贴水3.6元/吨。

6大发电集团日煤耗60.09万吨,同比上升2.84%

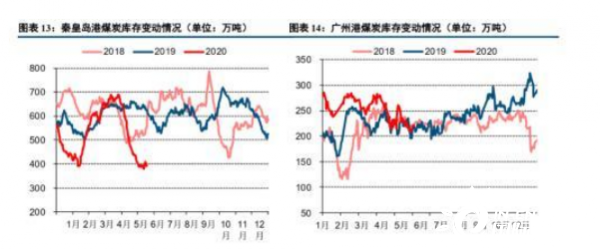

电厂耗煤方面,截至6月5日,6大发电集团最新日均耗煤量为60.09万吨,上周环比上升1.33%,同比上升2.84%。煤炭库存方面,截至6月5日,秦港库存392万吨,上周环比增加6万吨,增幅1.55%,同比减少233万吨,降幅37.28%。而广州港6月4日库存为221.5万吨,上周环比增加13.1万吨,增幅6.29%,同比增加6.4万吨,增幅2.98%。六大发电集团沿海电厂6月5日库存1443.51万吨,上周环比增加25.16万吨,增幅1.77%,同比下降337.46吨,降幅18.95%;可用天数为24.02天,上周环比增加0.1天,同比减少6.46天。

周度观点及投资建议

5月份起我国发用电需求得到明显恢复,此前国家能源局曾披露,5月中上旬全国日均用电量同比增长5.9%,能源消费稳中向好。而根据南方电网披露数据,5月份南网全网统调发受电量达1042亿千瓦时,同比增长9.46%。其中,广东同比增长9.4%,广西、云南、贵州、海南分别同比增长16.9%、11.8%、6.8%、10.2%。我们认为此前受疫情影响较为明显的东南沿海地区发用电需求已恢复至正常水平,区域机组利用小时稳中向好。上周市场煤价基本维持稳定,当前秦皇岛港5500大卡动力末煤平仓价为542元/吨,与去年同期相比仍偏低50元左右。我们对全年煤价中枢预期维持520元/吨不变,在火电电价调整风险解除后,重点推荐低估值高股息的全国火电龙头华电国际、海上风电进入密集投产期的福能股份。水电方面,我们推荐高分红的稳健标的长江电力。天然气方面,目前我们重点推荐城燃龙头新奥能源、深圳燃气。

正文

投资要点及重点公司盈利预测

随着疫情对我国经济活动的影响逐步减弱,5月份起我国发用电需求得到明显恢复。此前国家能源局曾披露,5月中上旬全国日均用电量同比增长5.9%,能源消费稳中向好。而根据南方电网披露数据,5月份南网全网统调发受电量达1042亿千瓦时,同比增长9.46%。其中,广东同比增长9.4%,广西、云南、贵州、海南分别同比增长16.9%、11.8%、6.8%、10.2%。我们认为此前受疫情影响较为明显的东南沿海地区发用电需求已恢复至正常水平,区域机组利用小时稳中向好。

上周市场煤价基本维持稳定,当前秦皇岛港5500大卡动力末煤平仓价为542元/吨,与去年同期相比仍偏低50元左右。我们对全年煤价中枢预期维持520元/吨不变,在火电电价调整风险解除后,重点推荐低估值高股息的全国火电龙头华电国际、海上风电进入密集投产期的福能股份。水电方面,考虑到水利部此前预期2020年极端天气可能多发,有可能发生大洪水,我们推荐来水稳定性较强的高分红稳健标的长江电力,并对各流域水文数据持续高频监测中。

天然气方面,近期国际天然气联盟(IGU)发布了《2020年世界LNG报告》,报告显示2019年全国LNG贸易量达到3.547亿吨,相比于2018年增长了13%。从出口端来看,卡塔尔2019年出口量为7780万吨,维持了全球LNG出口第一的位置。澳大利亚出口LNG 7540万吨,同比增长13%,其主要受Ichthys LNG T1-2项目(每年890万吨)和 Prelude FLNG项目(每年360万吨)投产的推动。而美国由于有大量新增产能投产运行,其LNG出口量大幅增长63%,达到3380万吨,超越马来西亚成为全球LNG第三大出口国。从进口端来看,亚洲传统LNG进口大国日本、韩国2019年LNG进口量分别同比下滑7%和9%,而欧洲由于受到气价以及国内燃气产量下降、天然气发电厂用能增加的影响,2019年LNG进口量同比大幅增加76%,达到8590万吨。考虑到未来几年国际上仍有大量的新增LNG产能,国际LNG供需有望持续宽松,叠加油价维持低位,我们判断2020-2021年国际LNG价格将持续维持在较低水平。基于此,我们认为拥有LNG接收站气源的城市燃气企业将持续收益,重点推荐新奥能源、深圳燃气。

重点公司盈利预测

电力及公用事业周度行情回顾

上周电力板块跑输大盘,估值保持较低水平

上周电力板块上涨1.39%,沪深300指数上涨3.47%,电力板块上周落后大盘2.08个百分点。2020年初至今电力板块下跌7.95%,沪深300指数同期下跌2.33%,电力板块年初至今累计跑输大盘5.62个百分点。

分子板块看,上周火电、水电和燃气板块涨跌幅分别为0.55%、2.02%和0.22%。

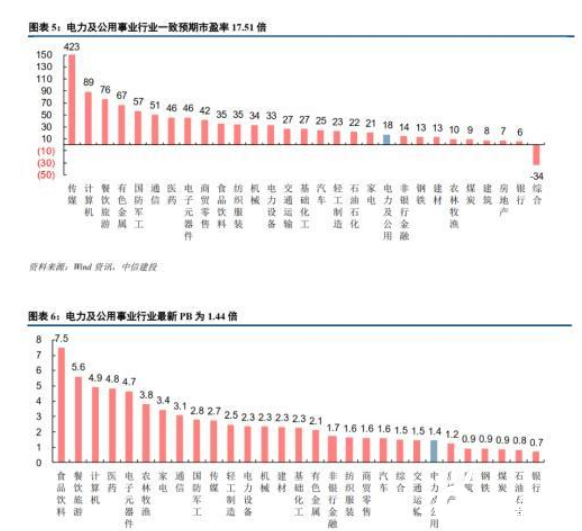

目前电力及公用事业行业整体板块估值位居中下游,预期2020年电力及公用事业板块平均市盈率为17.51倍左右,处于中下游水平。而根据最新净资产计算的市净率,电力及公用事业行业只有1.44倍,在所有行业中处于中游靠后的位置。

个股表现

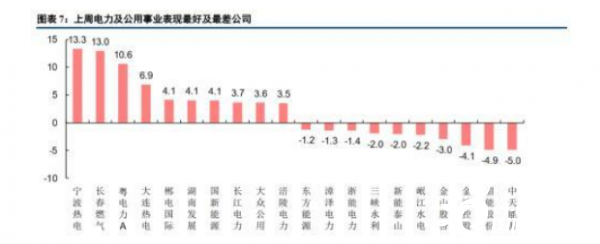

上周电力及公用事业股票整体有上涨趋势,整个板块共有51家上涨,17家下跌,涨幅前3的分别是宁波热电上涨13.3%、长春燃气上涨13%、粤电力A上涨10.6%;而跌幅最大的3家公司分别是中天能源下跌5%、韶能股份下跌4.9%、金鸿控股下跌4.1%。

周度高频数据汇总

秦皇岛煤价同比下跌8.29%,期货价格较现货贴水3.6元/吨

6月5日环渤海动力煤指数5500大卡综合平均价格为531元/吨,上周环比上升0.19%,同比下跌8.13%;6月5日,秦皇岛港山西产5500大卡动力末煤报价542元/吨,上周环比持下跌0.18%,同比下跌8.29%。中国沿海电煤采购价格指数CECI5500大卡综合价6月5日报收528元/吨,环比上升1.73%,同比下跌10.8%。期货方面,郑州商品交易所2020年7月交割的动力煤合约6月5日报价538.4元/吨,环比上涨0.82%,较现货价贴水3.6元/吨。

6大发电集团日煤耗60.09万吨,同比上涨2.84%

电厂耗煤方面,截至6月5日,6大发电集团最新日均耗煤量为60.09万吨,上周环比上升1.33%,同比上涨2.84%。

煤炭库存方面,截至6月5日,秦港库存392万吨,上周环比增加6万吨,增幅1.55%,同比减少233万吨,降幅37.28%。而广州港6月4日库存为221.5万吨,上周环比增加13.1万吨,增幅6.29%,同比增加6.4万吨,增幅2.98%。

六大发电集团沿海电厂6月5日库存1443.51万吨,上周环比增加25.16万吨,增幅1.77%,同比下降337.46吨,降幅18.95%;可用天数为24.02天,上周环比增加0.1天,同比减少6.46天。

正在加载...

正在加载...