切换行业

切换行业

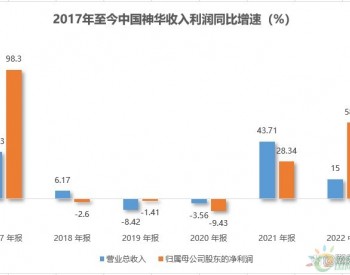

火电板块业绩与股息率具有明显的周期性特征,盈利能力受煤炭价格影响极大,电力板块有个比较好的地方就是在板块行情较好时,不管当下的盈利能力如何,基本上都能跟着普涨一波,绝大多数个股都是通过估值提升来进一步完成收益的累积。板块个股适合阶段性的配置,长期持有要谨慎考虑。

短期视角来看,基于目前发电侧火电企业巨额亏损,经营困难的局面,和用户侧疫情冲击下宏观经济下行,压力较大的情况,我们预计电价水平将在短期内保持稳定。中长期视角来看,随着经济逐步复苏和市场化改革推进,电价或将在未来十年步入温和渐进上涨周期。

绿电企业现阶段还是不挣钱,尤其是还要强制配储,收益就更差了,从全球经验来看,需要推进电力市场的交易机制,才有可能渐渐摸索出可行的商业模式。当下买十块钱的绿电股,大概只有一块钱的绿电业务,九块钱的还是火电业务被强行搭售。

绿电的逻辑不是新能源发电真的有多高的收益率,原本火电盈利能力完全取决于煤价,呈现出周期性。新能源发电如果可以盈利,盈利会稳定很多,有可能按照水电估值,估值体系从周期股转向价值股,估值中枢可能会提高,拔估值的钱赚起来不踏实,我们还是要更倾向于赚业绩的钱。

正在加载...

正在加载...