切换行业

切换行业

乘着煤炭价格走高的东风,拥有中国标准下330.9亿吨煤炭保有资源量、140.5亿吨煤炭保有可采储量的煤炭龙头中国神华,今年上半年经营业绩再收捷报。

2022年上半年,中国神华营业收入同比增长15%至1655.79亿元,归属上市公司股东净利润同比增长58.09%至411.44亿元。

1

不都是煤

要说中国神华的经营业绩是不是都靠煤价,倒也不是。

根据2022年上半年收入数据,在中国神华的千亿收入里,煤炭业务收入占比68.83%、电力业务收入占比20.61%、运输业务收入占比4.29%、煤化工业务收入占比1.9%。

可见,中国神华的发电收入权重也不低,今年上半年其售电量与平均售电价格分别同比增长10.5%、23.7%,促使电力业务收入同比大增36.48%,对其当期收入增长有积极贡献。

但从利润角度看,电力业务的贡献就是另一番风景了。

中国神华的发电业务主要是燃煤发电,截至今年6月底,其拥有发电机组总装机容量38929兆瓦,其中,燃煤发电机组装机容量占比97.2%。

燃煤发电属于煤炭业务的下游,燃煤发电的主要成本之一就是煤炭购入成本。

由于国内电价总体上来说弹性有限,通常煤炭价格持续走高往往意味着煤电利润承压。

所以在利润层面,中国神华的煤炭业务与电力业务之间存在跷跷板效应。

2

都是煤

要说中国神华的经营业绩是不是主要靠煤价,那倒真的是。

一来,中国神华的煤炭收入权重接近70%,煤炭价格的波动直接关系着这一最大权重业务的收入与利润水平。

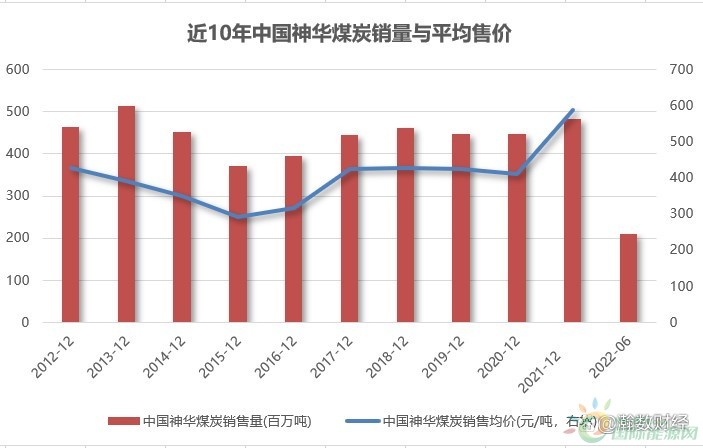

二来,回看中国神华过去10年的煤炭销量,在中国经济新常态之下其实并没有突破性的增长,尤其是近些年,其煤炭销量基本是在一个相对稳定的水平上下波动,如此一来,煤价的涨落成为中国神华经营业绩优劣的关键,今年上半年也不例外。

今年上半年,中国神华煤炭销售量实际上同比减少了12.75%,但由于其期间煤炭平均销售价格同比增长了26.9%至633元/吨,中国神华的基本盘煤炭业务收入得以保住6.2%的同比增幅。

不过,由于今年上半年煤价涨势放缓,中国神华期间收入同比增速相较去年同期37.10%、去年全年43.71%的同比增速而言,回落不少。

3

自产

值得注意的是,中国神华今年上半年归属上市公司净利润同比增速大超同期收入增速。

期间缘由主要在于煤炭来源结构的优化。

在中国神华今年上半年销售的煤炭中,外购煤炭销量同比大降43.5%至50.1百万吨,销量权重同比下降12.95个百分点至23.85%,而自产煤销量同比增长5.1%至160百万吨。

自产煤权重大幅上升,是中国神华期间销售毛利率从去年同期的24.1%大幅提升12.2个百分点至36.3%的大功臣。

未知中国神华未来在外购煤权重上的计划是什么,但如果外购煤权重能继续进一步下降,对公司利润率来说倒是一件好事。

正在加载...

正在加载...