切换行业

切换行业

据国家统计局数据显示,8月下旬,全国各煤种价格继续上涨,无烟煤较中旬上涨69.3元/吨,涨幅4.4%,山西大混较中旬上涨56.7元/吨,涨幅5.6%。随着全球能源供应持续紧张,冬季用能高峰降至,国内煤价也开始“抬头”。

据商务部重要生产资料监测系统显示,9月3日至9月9日,陕西省煤炭均价1432.4元/吨,环比上涨1.5%。其中无烟煤1650.0元/吨,环比上涨3.8%。8月29日至9月4日,广东省煤炭均价1365.3元/吨,环比上涨0.3%。目前产自内蒙古、山西、新疆的二精煤价格均在950-1150元左右,相比于8月份的价格水平,涨幅大多在5-10%左右。

面对近期煤炭价格的上涨,发改委系统也加大了对煤炭企业执行国家煤炭价格政策的督导、检查以及对违规行为的打击。近日天津市,河北省秦皇岛市、唐山市多地发展改革委对港口煤炭企业开展专项调查,提醒督促其合规经营,严格执行已签订的电煤中长期合同价格,严禁以“阴阳合同”等方式额外加价,将煤炭价格保持在合理区间。

国家调控下,煤价抑制住了,但供应能否真正“跟得上”,这才是重中之重。

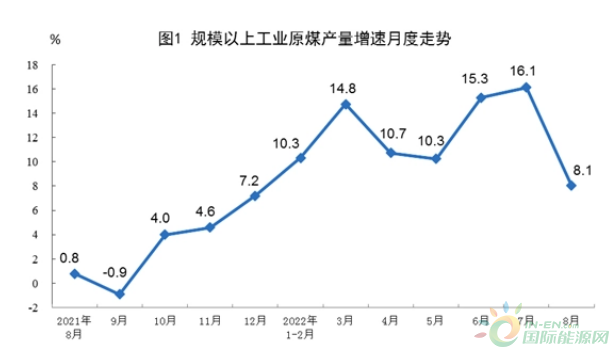

国家统计局数据显示,今年1—8月份,我国生产原煤29.3亿吨,同比增长11.0%,但就8月份,我国生产原煤3.7亿吨,同比增长8.1%,增速比上月回落8.0个百分点,日均产量1195万吨,较7月份的1202万吨下降7万吨。

8月份,我国原煤产量下降的主要原因是受产地暴雨叠加疫情影响,部分煤矿关停,煤炭生产外运受限。但需要注意的是,受10月前后安全检查趋严影响,预计我国9-10月原煤产量仍将偏弱。

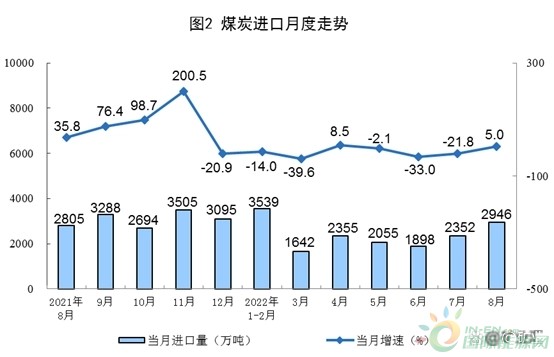

在进口方面,我国1-8月累计进口16798万吨,同比下降14.9%。好消息是,今年8月,中国进口煤及褐煤2946万吨,同比增长5.5%,扭转了进口煤炭连月下滑的趋势。但纽卡斯尔动力煤现货上周冲破460美元关口,南非理查德港口截至8月5日仍旧处在370美元的历史最高价格水平。在国际煤价屡创新高,全球抢煤的阶段,我国进口煤炭量仍难大幅提升。

9月19日,哈萨克斯坦工业和基础设施发展部发布煤炭出口临时禁令。同时禁止通过公路出口煤炭。限制用于居民和公共服务事业部门的煤炭通过汽车运输到周边地区,在邻国出现转售情况;据机构预测,2022年欧洲的动力煤进口量可能增至约1亿吨,为2017年以来的最高水平,此外,2023年欧洲对煤炭的需求水平将进一步上升。

抢煤,还远远没有结束。

如此大环境下,中国如何度过这个冬日。

首先,在供求压力之下,政策面会主动或被动加以调整,“上限保电、下限保煤”,在两边临界值内,燃煤发电企业能充分传导燃料成本,保障正常发电运行,煤炭企业也能维持稳定生产。价格超出合理区间,“有形的手”才会干预调控。

从煤炭储量来看,今年迎峰度冬的需求有所保障。8月24日,国家能源局相关负责人表示,8月以来,全国统调电厂存煤超1.7亿吨,同比增加8000万吨,涨幅88.89%,保持历史高位;环渤海港口存煤超2500万吨,同比增加500万吨,涨幅25%。

相对而言,解燃煤之急,中国还算游刃有余!

正在加载...

正在加载...