切换行业

切换行业

目前全球多数硅晶太阳能电池都采用传统P型标准制程,P型电池仍然占大部份市场比重,超过85%以上的市占率,主要原因乃是多晶硅产品的生产技术成熟与周边厂商供应链聚落完整所致,预测未来3~5年内仍然是P型产品的天下,但P型电池在转换效率达到22%后,即面临资本及技术投入边际效益率递减效应,转换效率难再有效增加。

因此太阳能厂商开始将目光放在次世代的N型太阳能电池的商业化上,N型产品也在逐步稳定成长中,2017年许多厂商分别宣示导入N型电池组件的建置与投产,包括日托、钧石、晋能、林洋、英利等。据集邦咨询旗下新能源研究中心集邦新能源网EnergyTrend先进技术报告数据显示,N型电池的产能近两年受限于P型PERC电池产能与技术的提升,2018年~2019年的成长停滞,即使整体电池产能提升,N型电池占比依旧维持相同的比例。未来3~5年N型电池的成长也是缓步上扬,逐渐从摆脱个位数的市占比。

2017至2022年太阳能电池市场份额预测

效率有优势的N型电池

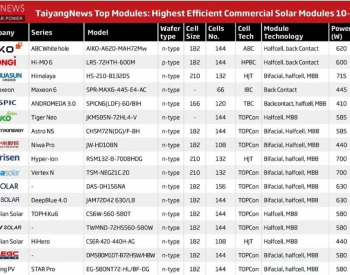

主要N型硅晶太阳能电池主要包括,HJT、IBC和N-PERT/N-PERL电池三大类。这三种均带有N型晶硅电池的特点,例如:少子寿命高、无光衰、弱光效应好,但其中又以HJT及IBC因为提升效率的潜力最大,受到关注度最高。

其中HJT电池是距离实现大规模量产最近的次世代太阳能电池技术,其优势不仅在于能量转换效率高,还在于制程简单、高温下发电效率衰减小、可使用薄型化硅晶圆、和低模组封装损失、可双面发电等多种优点,成为次世代最被看好的电池技术。

而IBC电池,P-N结和电极全部置于电池背面,消除了电池正面栅线的遮光,增加转换效率,可达到23%以上。但其制程复杂,机台设备投资大,使成本几乎为传统电池的两倍以上,因此如何降低IBC制造成本,是目前开发重点。也有实验室开发出同时结合HJT+IBC两种结构之电池,并实现了25.6%的全球最高效率,是晶硅太阳电池有机会实现的最高效率。

而第三种电池N-PERT/N-PERL结构简单,最大程度保留和利用现有传统P型电池设备制程,量产化困难度最低,但转换效率没有前面两种电池高。

N型电池产能比例预测

集邦新能源网EnergyTrend指出随着IBC、HJT等电池新结构,N型单晶电池的效率优势会越来越明显,市场占有率会逐步增加。并随着雷射、离子注入等技术的量产化,HJT太阳能电池将可望在2022年达到接近10%市场占有率,IBC背部接触式达4.6%。而传统的P型电池市占率将逐年降低。

2018年全球前十大N型电池片之产能预测

排行首位SunPower的IBC电池一直是业界的翘楚,虽然2018年初SunPower宣告转投资P型产品线;对于IBC产品仍旧致力于高效率的突破,目前已经导入6寸硅晶圆生产作为主力产品,预期电池转换效率以突破26%为目标。排行第二的LGE维持多样少量产品线的发展,整体N型产品线除HJT (200MW)之外;也涵盖N-PERT (600MW)与IBC (600MW)的产能。排行第三的是日托光伏,日托主力发展 MWT产品,不论应用于P型或者N型;日托以此作为技术选择的灵活运用,目前市场上所见MWT产品皆为日托所制作;包含苏美达辉伦也是采用日托代工产品,未来对于2018年第三批领跑者计划使用的MW产品;确实是一股特异的引领风潮。后面排行第四的Panasonic与第五的钧石(GS Solar)都是HJT 电池厂商,钧石更计划生产高效双面异质结(HDT)组件以提高N型产品的最佳输出。

不断追求效率提升和成本降低,是光伏行业永恒的主题。随着市场对效率和品质的要求越来越高,单晶N型电池由于自身的天然优势,必然会成为市场的追逐的方向。N型单晶电池将是未来几年高效电池产业化的热点技术,其市场份额在可预见的未来必将会有重大突破,甚至成为主流。

正在加载...

正在加载...