切换行业

切换行业

从1978—2008年我国发电设备利用小时数的统计数据,分析影响发电设备利用小时数的主要因素,认为发电设备利用小时数与GDP、发电装机增速等因素相关。对于我国发电小时数变动趋势、影响因素以及国际比较等方面的特点与规律进行了解析,并对规避投资风险、提高电力行业效率提出了建议。

0 引言

“发电设备利用小时数”指发电机组在1年内平均的满负荷运行时间;在每年的8760h中,发电设备利用小时(以下简称“发电小时”)数所占的比重,又称“设备利用率”。电力行业是投资密集型的产业,扣除设备检修等必要的停机时间,发电小时数越高,设备所创造的经济价值越高。因此,发电小时数对投资者的经济效益影响巨大。本文将对1978—2008年的发电小时数变化情况进行分析,对影响发电小时数的相关因素进行论述。

1 我国发电小时数的变化趋势

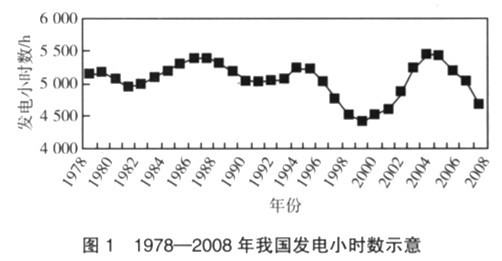

1978—2008年我国发电小时数的变化情况见图1。从图1可以看出:我国发电小时数存在比较明显的周期性波动现象。

第1个周期为1981—1991年,发电小时数从4955h上升到1987年顶峰期间的5392h,后回归到5030h,历时10年。

第2个周期为1991—1999年,发电小时数从5030h上升到1994年顶峰期间的5233h,后跌落到4393h,历时8年。

第3个周期从1999年开始至今,发电小时数从4393h上升到2004年顶峰期间的5455h,后回归到2008年的4677h,至今已历时9年。

1.1 我国发电小时数周期波动的主要特点

从上述数据可以看出我国发电小时数的波动周期存在如下特点:

(1)发电小时数的峰谷差逐渐加大。第1个周期为437h,第2个周期为840h,第3个周期目前已经达到1062h。

(2)每个周期的高峰值变化不大,但低谷值出现下降趋势。3个周期的高峰值分别为5392、5233和5455h,差异较小;但低谷值从4955h大幅下降到4393h以及2008年的4677h,下降幅度从6.7%扩大到16.1%以及14.3%。

(3)每个周期的平均值呈下降趋势。第1个周期发电小时数的平均值为5172h,第2个周期的平均值下降到4920h。1999年至今的第3个周期,平均值目前已经下降到4938h。

1.2 我国发电小时数增速变化的主要特点

从1978--2008年我国发电小时数及其增速的对比分析(见图2)可以进一步发现:

(1)我国发电小时数大起大落的趋势日益明显。不论加速阶段还是减速阶段,速度变化的最大值明显放大。在第1个周期,加速的最大值为2.3%,减速的最大值为-2.7%;在第2个周期,前者为3.3%,后者为-5.5%;而1999年至今还未结束的第3个周期,加速的最大值为7.9%,而减速值已经达到-6.8%。

(2)随着发电小时数的波动,其增速值同样周期变化,而且速度变化的极值全部先于发电小时数的极值而出现。即最大减速值出现之后才出现发电小时数的最低值,换言之,发电小时数触底返升之前其下降速度已经放缓;反之,发电小时数的最高值一般出现在增速最大值之后,过顶回落之前其加速值已经开始下降。

1.3 我国发电小时数的未来变化趋势

通过上述分析,可以推论如下:

(1)2009年,我国发电小时数还将继续下降,对于发电资产效益的不利影响将会加剧。虽然2005年开始我国发电小时数已经连续4年下降,但依然处于逐年加快的下降通道之中,至今并没有放缓下跌的速度。

(2)我国发电小时数的周期波动将越来越剧烈,变化幅度扩大,变化速度加快,发电企业的经营风险将越来越大。2008年,我国发电小时数下降速度(-6.8%)已经为1979年以来之最;随着发电小时数的进一步下降,到第3个周期触底时可能比本轮最高值下降20%左右。

(3)长期看,我国发电小时数的平均值有继续降低的趋势。1978-2008年的发电小时数平均值只有5049h,第2个周期的均值比第1个周期的均值降低了252h;随着发电小时数的进一步下降,第3个周期的均值将下降到4900h以下。

2 影响我国发电小时数波动的经济与政策因素

影响发电小时数的因素很多,我国发电小时数的周期波动,主要取决于经济与政策因素,包括国民经济自身的周期变动,以及发电装机与国民经济的匹配程度。

2.1 我国发电小时数与GDP、发电量的关联关系

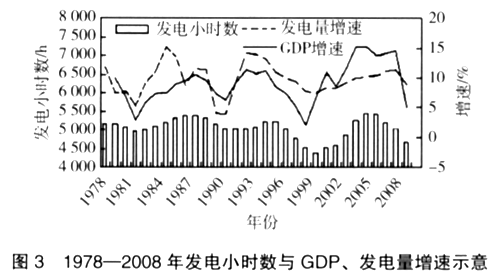

对比我国1978—2008年发电小时数、GDP与发电量增速(见图3)可以发现:

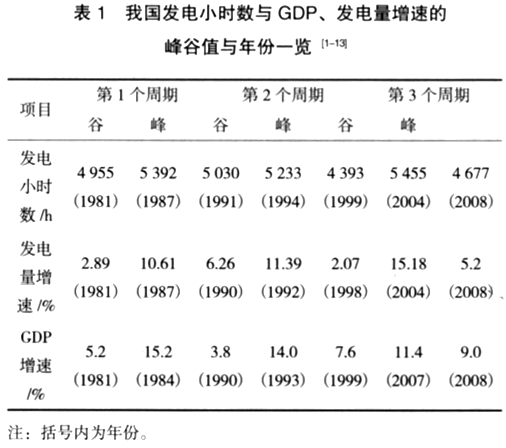

(1)我国GDP、发电量增速与发电小时数三者之间存在一致的波动周期。当经济增长提速时,发电量也加速增长,同时发电小时数也开始提高;反之,当经济增长放缓时,发电量的增速也会下滑,与此同时发电小时数也开始下降。表1的数据显示,我国GDP、发电量增速与发电小时数三者在周期波动中,到达极值特别是底部的时间几乎是同步的。

(2)我国GDP、发电量增速与发电小时数的波动特性不同,三者上升或下降的斜率与极值特点不同。发电量增速与发电小时数相比,类似之处在于峰谷差都在加大,差别则在于发电量增速的峰谷极值双向扩大,发电小时数峰值稳定而低谷值下降显著。GDP增速与发电小时数相比,发电小时数波动幅值趋于加大,GDP增速的波动状况则趋于平缓、峰谷极值逐渐回落。

2.2 发电装机增速对我国发电小时数的影响

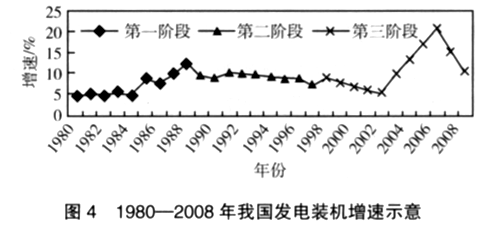

发电装机增速对我国发电小时数的周期波动也有很大影响。GDP、发电量增速的周期波动具有较强的客观性,而我国发电装机的增长始终受到政府的干预,因此,我国发电装机有人为因素,存在与国民经济的匹配问题(见图4)。

(1)1980—1988年

大致对应发电小时数的第1个周期,我国处于长期缺电的阶段,政府通过卖用电权等措施想方设法推动电力装机发展,发电装机增速几乎是单边上扬态势,从年增速4.52%逐渐增长到12.24%。

(2)1988—1998年

大致对应发电小时数的第2个周期,国家通过征收电力建设基金等方式吸引多元投资主体办电,将发电装机增速稳定控制在7.48%-10.07%(平均值9.4%),即使1993年前后GDP与发电量增速都从顶部陆续出现下滑,发电装机增速依然波动很小而没有出现明显周期性趋势,造成了发电小时数从1994年的5233h降到1999年的4393h。

(3)1998—2008年

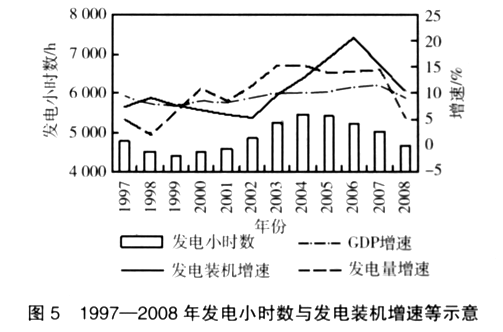

大致对应发电小时数的第3个周期,虽然发电建设项目依然受到各级政府控制,但我国在发电领域进行了市场化改革,多元投资者的自主决策也开始对装机发展进程产生影响。在这个阶段,我国发电装机增速经历了一个比较复杂的反复过程,发电小时数也经历了大起大落的情形(见图5)。

1997年,我国GDP与发电量增速已处于下降阶段,亚洲金融危机的爆发也助推其继续下滑,电力供应的相对过剩日益显著。此前一直延续的相对稳定的发电装机增速控制政策使发电小时数从1995年开始连续3年下降,1997年出现历史新低4768h,发电企业效益下滑。

1998年开始,国家出台宏观经济及结构调整的政策,发电装机增速从1999—2002年连续4年下降,从9.07%下降到5.34%。

1999年开始,经济出现回暖,GDP与发电量增速开始双双回升,同年发电小时数触底反弹,2000—2004年连续5年发电小时数快速增加,从4397h提高到5455h,提高幅度达1058h,而新建发电项目不可能在短期内投运,致使全国出现了大面积缺电局面。

2003年,为应对“电荒”,电力企业加快上马发电项目,但直到2003年发电装机增速才开始真正回暖,2003—2006年的4年间,在中央、地方多元投资者的共同努力下,发电装机增速从2003年的5.34%提高到2006年的20.60%。

2005—2007年,GDP与发电量增速持续保持在较高水平,但发电小时数开始缓慢下降,从2005年开始连续3年下降,到2007年发电小时数下降到5020h,历史经验提高了投资者的警觉性,2007年开始发电装机增速减小,比2006年下降5.45个百分点。

2008年,我国GDP与发电量增速双双下降,发电小时数与发电装机增速继续下滑,但吸取应对亚洲金融危机时的教训,国家没有再公开出台严厉压制发电建设的政策。

3 影响我国发电小时数波动的自然与社会因素

3.1 我国不同地区发电小时数的差异

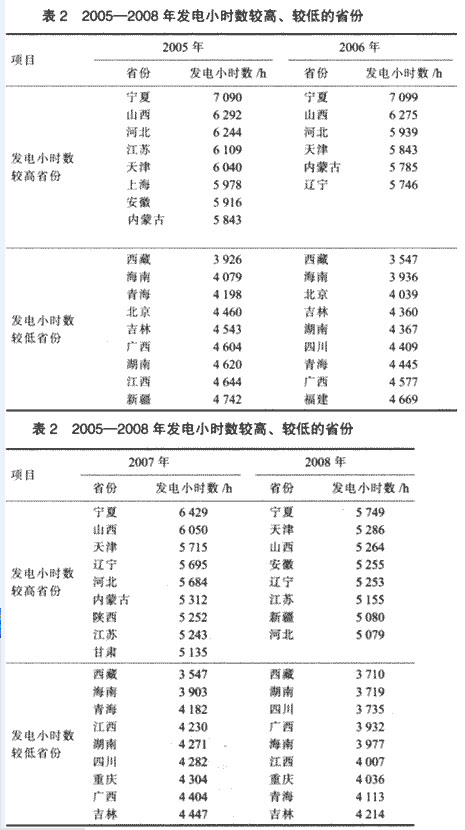

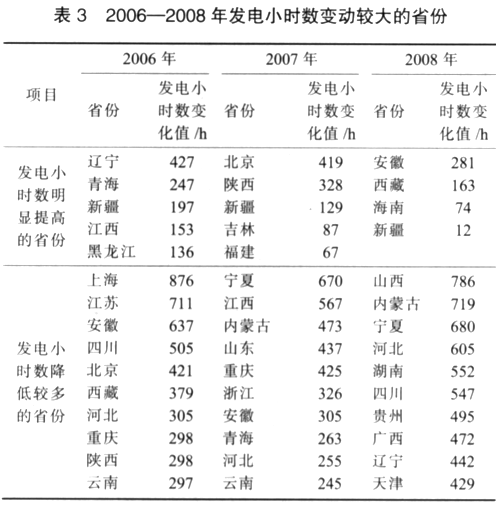

我国各个省(市、自治区)发电小时数的地区差异比较显著(见表2),而且变动比较大(见表3)。

3.1.1 影响地区发电小时数的主要因素

(1)地区产业结构

近年来,我国一些地方高耗能产业发展较快,单位GDP电耗较高的省份大多也是发电小时数较高的省份(见表4)。2007年单位GDP电耗前9位省份,排除水电大省青海后,平均发电小时数5575h,较全国平均水平高564h。

(2)资源禀赋等自然因素制约

我国水力资源丰富,但受气候等自然因素制约并不能保证常年具备发电条件,而且水利设施往往兼具防洪、灌溉、航运等综合功能,发电多不是唯一目的,甚至需要一些火电机组作为支撑备用,因此水电装机比例高的省份往往发电小时数较低(见表5)。

2007年水电装机比例排前13位的省份,排除高耗能产业发展较快的贵州、甘肃,平均发电小时数4348h,较全国平均水平低663h。

(3)电网负荷特性的影响

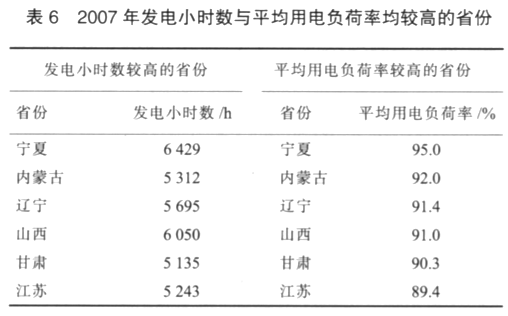

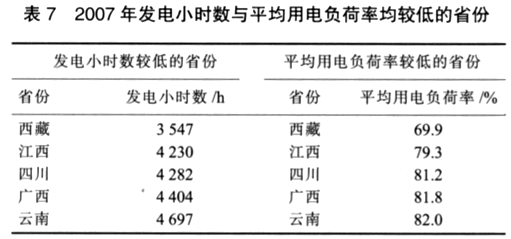

电网负荷特性是一个综合影响的结果,工农、城乡结构等社会因素,纬度、气候等因素影响形成的季节、昼夜等自然因素,都会影响负荷率等电网负荷特性,进而影响发电小时数。如表6固所示,2007年平均用电负荷率排前8位省份,除去情况特殊的青海、海南省,平均发电小时数5644h,较全国平均水平高633h。

如表7所示,2007年平均用电负荷率较低的省份,排除贵州后,平均发电小时数4232h,较全国平均水平低779h。

3.1.2 地理因素对发电小时数变化的影响分析

通过上述分析,可以推论如下:

(1)我国幅员辽阔,发电小时数的地区差异是一种客观存在。

(2)弥合差异,提高我国发电投资整体效益的有效手段是加强电网输电能力建设。

如表2、3所示,我国各个省(市、自治区)发电小时数的地区差异比较显著,而且变动比较频繁剧烈。近年来,年发电小时数最高、最低省份的差值都高达2000—3000h,每年都有发电小时数变动400—700h的省份。

对于新的投资者来说,发电小时数相对较高的省份无疑是较好的投资地区。但发电项目多为运行20年以上的大型投资项目,对于更多已经建成投产的发电企业来说,则存在着通过电网调剂潮流,提高装机发电能力利用率的巨大需求。

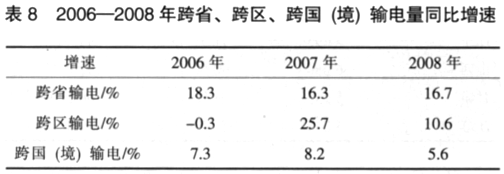

如表8所示,我国跨省、跨区、跨国(境)输电量不断增长,2008年已经占全社会用电量的16.9%。结合前述我国总发电小时数峰值稳定、谷值下降的特点可以看出,我国电网建设长期相对滞后,还不能完全满足大范围调配资源的需求,还无法通过跨省区输电来减少不同地区之间发电小时数的巨大差异,无法通过提高总发电小时数峰值来实现更高的投资效益。

3.2 我国水电、火电机组发电小时数的差异

3.2.1 火电、水电机组发电小时数分析

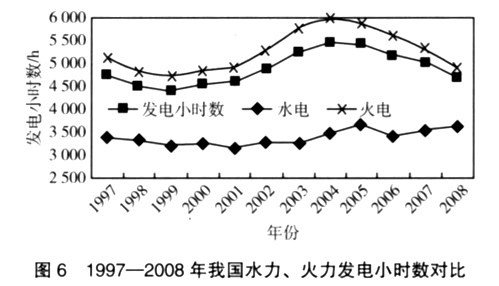

通过对1978—2008年的数据(见图6)分析可以发现:我国火力发电小时数与水力发电小时数的走势与规律差异显著。

(1)全国范围内火力发电小时数始终高于水力发电小时数。1997—2008年,我国发电小时数平均为4887h,其中,火力发电小时数平均为5261h,水力发电小时数平均为3374h,相差达1887h。

(2)水力发电小时数虽然较低,但波动很小而且周期性并不明显;火力发电小时数虽然较高,但周期波动显著,而且波动的周期特点与水火总发电小时数的波动非常接近,同样存在峰谷差扩大、谷值降低的趋势。1997—2008年,水力发电小时数峰谷差只有535h,为谷值的17.1%;同期,火力发电小时数峰谷差高达1272h,为谷值的27.0%。

(3)特别值得注意的是,从2007年开始我国水力发电小时数呈现逆势上扬的情形,在装机增速与总发电小时数都开始下降阶段,进一步脱离我国总发电小时数的周期规律。从2006年的3393h连续攀升到2008年的3621h,重新返回到周期峰值3664h附近。

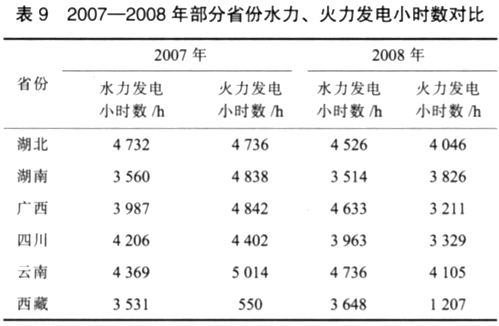

(4)部分省份的火力低于水力发电小时数。如表9所示,2007年我国只有西藏火力发电小时数低于水力发电,2008年则有湖北、湖南、广西、四川、云南、西藏等6个水电大省火力发电小时数低于水力发电。

3.2.2 火电、水电机组发电小时数的变化趋势

通过上述分析,可以推论如下:

(1)水力发电小时数将进一步上升,水电企业的经济效益将继续稳步提高。《可再生能源法》及其配套规章实施以来,以水电、风电为代表的可再生能源发展环境日趋改善,发电量全额收购得到切实推进,有关电价政策执行和电费结算情况趋于规范,这是近年来水力发电小时数逆势上扬的核心因素。历史上,我国水力发电小时数曾出现3857h(1995年)、3800h(1990年)、3853h(1985年)的较高数值,因此,未来几年内水力发电小时数还有可能重回到3800h。

(2)火力发电小时数将进一步下降,火电资产的投资风险将进一步增加。除了前述总发电小时数将继续走低而且波动加剧的影响外,火电机组还将受到可再生能源项目越来越大的挤压,火力发电小时数将永远止步于6000h以下并出现新的谷值记录。在规划层面,随着风电等可再生能源建设的速度加快,一定数量的火电机组可能沦为可再生能源的配套电源,并网发电小时数无法保证;在调度层面,随着节能环保调度的落实,可再生能源将逐步实现全电量上网,兼顾社会经济综合效益的“以水定电”、“以热定电”等原则逐步落实之后,火电机组将分担更多辅助服务任务,经济效益差的燃油机组、社会效益差的高耗能小机组将沦为尖峰机组。

4 我国发电小时数的国际比较

4.1 发电小时数基础数据的国际比较

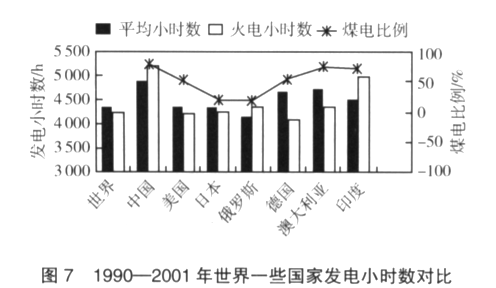

通过对比分析1990--2001年世界一些国家发电小时数的数据(见图7)可以发现(在数据涉及的历史阶段):

(1)世界一些国家的发电小时数并不高。平均发电小时数只有4343h,其中火力发电小时数只有4249h。我国发电小时数高于世界平均水平。我国平均发电小时数超过世界平均值526h,火力发电小时数超过世界平均值967h。

(2)受能源结构影响,很多国家的火力发电小时数并不明显高于平均小时数。日本等煤电比例较低的国家火力发电小时数通常低于本国平均小时数,而美国、德国、澳大利亚等煤电比例超过50%的国家火力发电小时数也未超过本国平均小时数。

(3)高煤电国家的发电小时数高于世界平均水平。中国、美国、德国、澳大利亚、印度是世界上最主要的高煤电国家,发电小时数的平均值达4610h,较世界平均水平高267h;火力发电小时数的平均值达4561h,较世界平均水平高312h。

(4)我国发电小时数高于其他高煤电国家。中国以外的4个最主要高煤电国家的平均发电小时数全部低于中国,4个国家平均值只有4545h,比中国低324h;火力发电小时数也全部低于中国,4个国家平均值只有4398h,比中国低797h。

4.2 发电小时数波动情况的国际比较

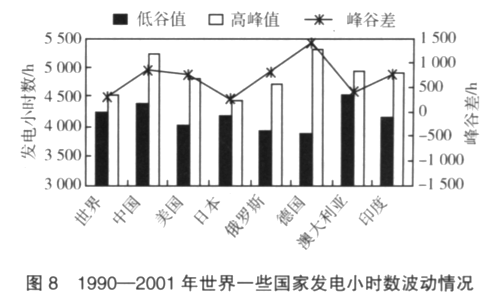

如图8,通过比较1990---2001年世界一些国家发电小时数波动情况可以发现(在数据涉及的历史阶段):

(1)高煤电国家的发电小时数波动程度高于世界平均水平。世界高煤电的5个国家,在1990---2001年发电小时数的高峰值平均为5027h,低谷值平均为4197h,平均峰谷差高达830h,而世界同期发电小时数平均波动幅度只有295h。

(2)我国发电小时数的峰谷差与其他高煤电国家的平均水平持平,但峰、谷值均高于该类平均水平。与其他4个高煤电国家相比,在1990---2001年我国发电小时数的高峰值为5233h,较其他高煤电国家的平均水平高257h;低谷值为4393h,较其他高煤电国家的平均水平高245h;峰谷差为840h,下跌幅度为16.1%,其他高煤电国家的峰谷差平均水平为828h,下跌幅度为16.6%。

4.3 发电小时数峰谷差的国际比较

如图8、9,通过比较1990—2001年世界一些国家平均发电小时数与火力发电小时数峰谷差及峰谷值可以发现(在数据涉及的历史阶段):

(1)火力发电小时数的波动幅度普遍高于平均发电小时数的波动幅度。不论高煤电国家的美国、中国、澳大利亚、印度,还是煤电比例较低的日本、俄罗斯,火力发电小时数的峰谷差普遍高于平均发电小时数的峰谷差。

(2)我国火力发电小时数的峰、谷值均高于其他高煤电国家的平均水平,峰谷差绝对值略高但下跌幅度与该类平均水平持平。与其他4个高煤电国家相比,在1990--2001年我国火力发电小时数的高峰值为5674h,高于其他4个高煤电国家,比其平均水平高775h;低谷值4719h也高于其他4个高煤电国家,比其平均水平高653b;同期我国火力发电小时数的峰谷差为955h,下跌幅度为16.8%,其他高煤电国家的峰谷差平均水平为833h,下跌幅度为17.0%。

4.4 发电小时数国际比较的启示与有关建议

通过上述分析,得出以下启示及有关建议:

(1)在数据涉及的历史阶段,无论与世界平均值相比还是与世界主要高煤电国家相比,无论是比较平均发电小时数还是比较火力发电小时数,无论比较平均值还是比较高峰或低谷极值,我国发电小时数在数值上都高于世界水平,而波动情况则与世界水平基本持平。发电企业应进一步提高风险意识,调整投资预期,完善发展战略,改善企业经营,加强财务管理,更好地适应这种较低发电小时数的环境。

(2)长期的缺电局面形成了我国发电小时数较高的特点,同时形成政府管理者与投资决策者习惯较高发电小时数的思维惯性。但随着发电市场形成多元投资的竞争局面(包括不同地方的国有资产分别加入竞争),面对我国长期高速增长的电力需求,不可能让所有投资者都遵守“紧平衡”的默契,否则会面临投资机会踏空或重现电荒的风险,因此,发电小时数逐渐下降,装机相对“过剩”是我国国民经济发展的要求,也是市场竞争规律的一种体现。市场竞争是我国发电小时数出现下降趋势的内在原因。

(3)不论从国际比较看,还是从历史发展过程看,我国发电小时数的波动都是一种客观存在,不可能通过人为干预变得完全平滑。追求高发电小时数可以转化为更广意义上的提高我国电力行业效率,提高发电投资效益,更好地吸引投资,保障电力安全供应,促进行业健康发展。

首先,对于发电投资者来说,只能主动适应这种周期波动的客观现象,一是降低投资预期收益,争取适度提高上网电价;二是进行反周期的多元投资,加强监测预警、及时控制基建进度。

其次,我国发电小时数持续下降、波动加剧,需要较多的发电备用容量以应对变化,因此必须尽快完善发电权交易与辅助服务补偿机制,真正认识到备用机组的价值并通过市场机制让投资者有充分的经济回报。

再次,应对大起大落或者争取维持较高的发电小时数,都需要不断加强跨省、跨区、跨国(境)输电能力建设,让电网真正作为一种营销渠道在更大范围内灵活交易,满足需求,弥合不同地区资源与市场的巨大差异,从整体上提高发电资产的利用率。

最后,2005年以来我国发电小时数逐渐降低,这是发电投资者尚可以承受而且应该承受的;但2008年电煤价格管制所造成的火电企业全行业亏损,如果长期得不到有效解决,必将造成火电投资大幅度衰减最终引发新的电荒。无论发电小时数提高还是下降,边际价格高于边际成本是投资者生存发展的必然前提。

5 结语

对于发电投资者来说,我国发电小时数特别是火力发电小时数存在继续下降的趋势,投资者应合理调整预期收益,提高风险意识。对于政府有关部门来说,我国发电小时数受多种因素影响,难以通过人为控制基建进度实现与国民经济完全匹配,只有坚持深化改革,完善市场机制才能切实提高行业效率,促进电力行业的健康有序发展。(来源:《电力技术经济》2009年第5期 作者:吴疆)

正在加载...

正在加载...