切换行业

切换行业

在中电联近日举办的《2023年上半年全国电力供需形势分析预测报告》(以下简称“《报告》”)发布会上,中电联统计与数据中心主任王益烜表示,今年上半年我国全社会用电量同比增长5%,增速比2022年上半年提高2.1个百分点,电力消费反映出上半年国民经济总体恢复向好的势头。

记者了解到,综合判断,2023年我国全社会用电量预计将达9.15万亿千瓦时,同比增长6%左右,全国新增发电装机规模有望首破3亿千瓦。但《报告》也指出,今年实际增加的稳定有效供应能力低于用电负荷增加量,供需形势充满不确定性。

全国发电装机将增至28.6亿千瓦

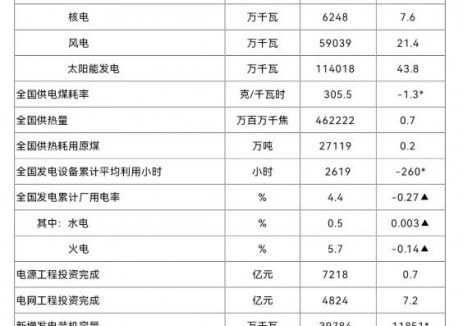

从电力供应看,《报告》预计,2023年底,全国发电装机容量预计将达到28.6亿千瓦,同比增长11.5%左右。其中,全年新增非化石能源发电装机规模超过2.3亿千瓦,非化石能源发电装机合计将达15.1亿千瓦,占总装机容量比重升至53%左右;并网风光发电合计装机将达到9.6亿千瓦,占总装机比重达到1/3。

从电力供需形势看,《报告》显示,用电负荷方面,国民经济恢复向好叠加今夏全国大部地区气温接近常年到偏高,预计夏季最高用电负荷比2022年增加8000万千瓦至1亿千瓦;电力供应方面,实际增加的稳定有效供应能力低于用电负荷增加量,降水、风光资源、燃料供应等方面也存在不确定性。

“从供需平衡看,在来水、燃料供应和机组运行总体正常情况下,预计2023年迎峰度夏期间全国电力供需总体紧平衡,其中华东、华中、南方区域高峰时段电力供需形势偏紧,华北、东北、西北区域电力供需基本平衡。”中电联统计与数据中心副主任蒋德斌分析介绍。

多面统筹提升系统调节能力

“当前,我国电力系统存在调节能力不足、保供压力大等突出问题。近年来,新能源快速发展增加了电力系统调节压力。另外,一些地方受气象因素影响导致用电紧张,迫切需要有机整合源网荷储各类调节资源,确保电力系统持续稳定运行。”中电联规划发展部副主任张晶杰指出。对此,《报告》建议,精细做好电力供需动态监测和分析预警,加强气象会商分析,提升新能源发电预测预警准确度,并密切跟踪主要流域来水变化,科学优化水电调度,采取多能互补等措施发挥大水电顶峰发电能力。

在健全电力需求响应机制、扩大需求响应资源方面,蒋德斌指出,目前全国20多个省(区、市)出台了需求响应政策,为度夏期间负荷保供提供重要支撑,电力行业也在进一步完善居民峰谷分时电价政策,加大推广范围及执行比例,引导用户错峰用电。

张晶杰建议,需持续推动源随荷动向源荷互动转变。首先,着力提升大工业高载能负荷灵活性,如通过错峰生产、阶梯电价等市场化手段,调整生产周期,安排电解槽停运压减用电负荷;其次,降温负荷对用电需求影响明显,具备可观的调节潜力。“以北京为例,若全民空调提高1℃,按同时率40%测算,可削减尖峰负荷150万千瓦-170万千瓦,相当于平抑两台百万千瓦级煤电机组出力。此外,进一步促进电动汽车参与系统调节。预计2030年纯电动汽车保有量将达到8000万辆,按20%同时率考虑,仅交流慢充充电桩就可为系统提供1亿千瓦调节能力,是目前抽水蓄能容量的2倍、新型储能容量的10多倍。”

全力发挥煤电保障作用

未来相当长一段时间,煤电仍是保障我国电力供应安全的重要支撑。中电联规划发展部副主任韩放告诉记者,当前煤电企业存煤整体充足,对迎峰度夏电力供应形成较强支撑和保障。“电力行业燃料统计口径电厂日均入厂煤量同比增长12.2%,煤炭库存基本处于近年高位。截至7月20日,中电联燃料统计口径内燃煤电厂煤炭库存1.1亿吨,同比增长2241万吨,为近4年以来最高,平均可用天数21.0天,为迎峰度夏电力保供打下坚实基础。”

但因长协煤定价机制、市场现货价格及煤机上网电价市场化改革政策执行落实等方面的原因,当前我国煤电企业仍有较大亏损面。对此,《报告》指出,应持续释放煤炭先进产能,为煤炭保质稳价提供基础,调整中长期合同当前“单卡一致”定价机制,采取分档级差定价。同时,研究完善电煤中长期合同定价机制,补充优质优价内容,形成长效机制提升电煤质量。

在完善电价形成机制、合理疏导煤电成本方面,《报告》建议,结合各地煤价变化情况,统筹考虑本区域内煤电发电利用小时、固定成本、长期贷款利率等因素,开展煤电基准价评估,研究建立煤电“基准价”调整制度与燃煤上网电价浮动机制。同时,加快制定出台煤电“两部制”电价,因地制宜设定辅助服务补偿标准,合理疏导煤电成本,确保煤电机组顶峰保供、系统调节价值得到合理回报。

正在加载...

正在加载...