切换行业

切换行业

8月1日,A股三大股指小幅低开后震荡上行,核电板块走强,华西能源再度涨停2连板,盛德鑫泰、金通灵涨超10%,金盾股份、光智科技、融发核电、海鸥股份、天力复合等纷纷跟涨。

消息面上,7月31日,国常会核准山东石岛湾、福建宁德、辽宁徐大堡核电项目,这是今年首批通过核准的新核电项目。

山东石岛湾、福建宁德、辽宁徐大堡核电项目分别隶属于华能集团、中广核集团和中核集团,三个项目各获批建设两台机组。

核电工程中,设备投资占比平均超50%,单台机组设备投资额约134亿元,2019年至今开工的核电机组设备价值量将达2305亿元。按平均每年核准6-8台机组计算,新增的核电机组设备投资额预期在935亿元。

核电设备行业景气上行

2020年我国正式确定“双碳”目标,在清洁能源中仅有核电可作为基荷能源,所以现在甚至未来一段时间内,核电会是条必经之路。

目前我国核电技术已处于国际前列,同时,政策面也在大力支持核电发展,并且多次强调了要“积极安全有序发展核电”,为核电行业发展提供了有力支持。

自2019年开始,我国核电恢复审批后核准节奏加快,2022年核电核准数量达到创纪录的10台。预计到2030均核准量有望维持在6-8台,核电设备维持高景气。

核电设备通常在开工第3年开始陆续进场,所以预计2019-2022年开工的20台核电机组,将在2023-2025年迎来设备集中进场。产业链进入业绩释放期。

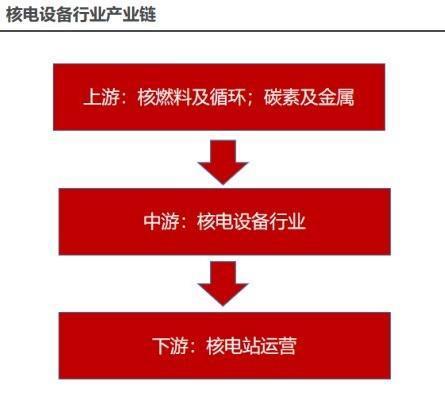

核电产业链

我国核电设备行业上游主要是核燃料及循环、碳素及金属,中游为核岛设备、常规岛设备及辅助设备三类核电设备,下游则是核电站运营。

由于核电设备制造企业需具备相应级别的核安全资质,对企业技术要求、流程控制要求高,构成行业的高壁垒,所以竞争格局相对稳定。

投资机会梳理

目前来看,核电板块估值仍相对偏低,在审批加速以及中特估背景下,核电有望成为电力行业价值重估的下一环。从短期看,中特估有望推动核电实现估值修复,长期来看,核电大规模投产将带来业绩持续增长,两个方向值得长期坚守:

(1)渗透率有望持续提升品类及环节:四代核电、核燃料运输、密封件、冷却塔等;

(2)格局稳定,受益新批机组数量提升及乏燃料增量环节:阀门、吊篮、压力容器等。

另外,中信建投认为,核电由于其单体投资额大、建设周期长、运营回报稳定等特点,是新基建、稳增长的重要参与者。当前我国核电装机和发电占比较低,基于短期和长期对于经济与碳中和双重稳定效果有望产业加速。

开源证券则指出,2023年以来,已有6台新机组环评(选址)获批。浙江金七门核电厂1号、2号核电机组环评报告(选址)处于公示阶段。截至2023年上半年,暂未有公开核准信息,下半年有望迎来集中审批。核电设备景气上行背景下,产业链进入业绩释放期。

正在加载...

正在加载...