切换行业

切换行业

2008年采访摩根士丹利亚太区一位董事总经理,他提到2007年自身投行业务亮点之一是在碧桂园上市工作中重新定义了地产行业估值,使之创下内地地产企业在港发行的最高市盈率和最大集资额。

2021年4月27日,苏文电能(300982.SZ)登陆创业板,此后苏文电能的名字与EPCO的概念如影随形,但仔细阅读多家券商分析报告会发现,大多数描述均原封不动摘抄自招股书。某种意义上说,保荐人中信证券也重新定义了EPCO。

不过,正如生产面粉的人未必适合开饭店,其实在电力行业EPCO(设计、采购、施工和运营一体化)既不是稀奇的概念,也不是必然盈利的模式,甚至在很多情况下是EPC企业为了迎合市场和客户需求而被迫做出的选择。

纵观苏文电能的历年业绩和发展脉络,这确实是一家值得关注的公司。但其独特性并不来自于EPCO模式本身,而是天时(配网和用户侧电力配套投资需求上升)、地利(扎根江苏)、人和(绑定房地产的发展路径和长期经验)。

结合3060目标下负荷侧业务的大行其道,率先上市的苏文电能向投资者展示了配网业务的一种盈利的可能,更值得思考和期待的是,配网业务还有哪些想象空间?其他省份能否出现更多的苏文电能?

地产电力服务商

苏文电能为民营企业,前身常州市苏文电力工程有限公司成立于2007年4月,在电力工程施工和设计服务行业有十余年经验,成立之初主要承接电力设计院的设计外包工作,目前已发展成为供用电环节EPCO业务一站式服务商。早期布局立足江苏,现已拓展至上海、安徽、浙江、山东、湖南等多个省市。

配电网是电能输送的最后一公里。伴随新型城镇化、分布式能源、电动汽车和储能装置的快速发展,终端用电负荷呈现增长快、变化大、多样化的趋势,也对配电网的坚固性、灵活性提出更高要求。

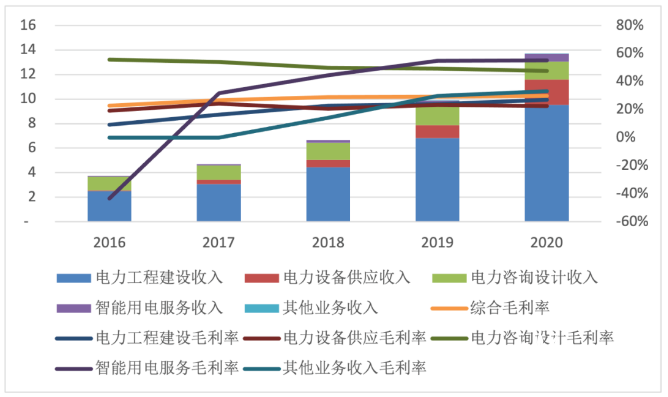

图1 苏文电能历年收入构成(亿元)及毛利率(右轴)

配网和用户侧电力配套工程EPC是苏文电能营业收入的主要来源,其中施工占比70%左右,设计采购合计占比25%-30%之间。2020年以后包括运维、售电、软件等O端业务有望成为新业务增长点。从客户类型上来看,地产企业、电网公司和工商业用户是苏文电能三大客户集群。

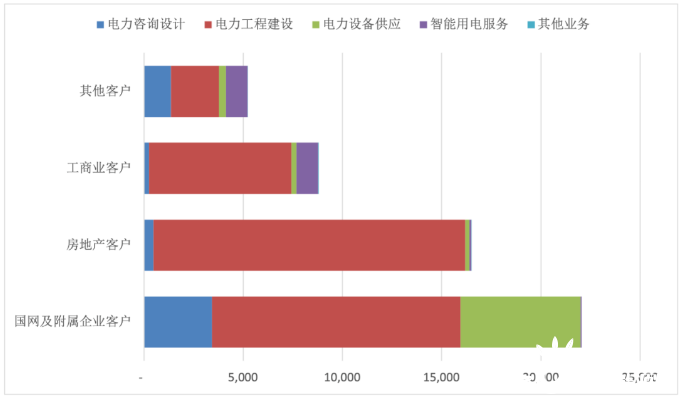

图2 苏文电能历年收入构成(亿元,按客户类型分)

无论电力投资商在寻找用户侧业务机会,还是电力行业向非电行业拓展,惯性思维都是寻找高耗能的用电大户。但这样的客户往往也是同业密集竞争的对象,即便取胜也是低毛利、低粘性。苏文电能在客户选择方面绑定了地产开发商,并实现了两个额外的好处:一是业务的向下拓展,二是范围的向外延伸。

相较于主体土建和装修业务,电力配套工程在单项地产项目开发投资中占比较小(3-4%),而且资质要求严格。地产企业并不擅长也无意涉足,一般会选择外包。虽然单体项目电力配套投资小,但由于地产行业投资总量巨大,电力配套工程的总规模也十分可观。比如仅江苏一省近三年房地产配套电力投资额即在326-435亿元/年之间。而且电力配套工程施工企业与地产企业并不存在竞争,参与EPC后,也可以更便利地顺延至下游配电运营环节,将短期业务变成长期现金奶牛。

另一方面,长期以来电力是一个相对封闭和地方壁垒较强的行业。一个地区的品牌在另一个地区未必能够复制成功。而百强地产企业往往会跨地区跨省份开发地产项目,选址也会是具有良好的经济增长和用电需求前景的地区,作为电力配套工程合作伙伴,苏文电能可以有机会借船出省,落地生根。

何必讳言在江苏

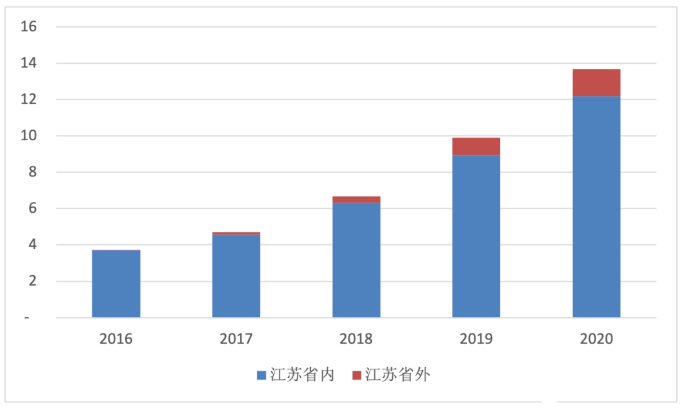

作为发迹于常州、立足配网和用户侧电力配套业务等企业,近年来苏文电能的营业收入有90%以上来自江苏省内,其中6成以上来自常州。

图3 苏文电能历年收入地区分布(亿元)

从招股书来看,公司想要拓展到省外电力市场,实现地区多元化的需求十分迫切,并已经制定了详细的拓展计划。比如拟以薄利进入、以本地化扎根省外市场,优先突破设计环节再带动施工及其他业务,逐步由“外地企业”转化为具有较强竞争力的“本地企业”。

图4 苏文电能最近三年年省外业务拓展情况

不要把所有的鸡蛋都放在一个篮子里,是投资和业务发展的常用逻辑。但是针对个体企业来说多元化应该做到什么程度?跨省发展是有机会就去?还是有选择的去?

哪些地区是配网和用户侧电力系统EPCO业务的理想省份?有量和有利应该是两个基本条件。

量在于电能需求增长和分布式电源建设等因素导致的配网投资需求总量可期,业务落地后可以做到一定规模、组建团队,而不是只做一单,没有后继;利在于该地区经济发展相对发达、企业和电网公司具有良好的现金流和信用度,可以及时收回应收账款,不会发生难以自负盈亏、只是赚了个寂寞的现象。

无论从用电量、分布式光伏增长还是现金流的角度,江苏、广东、浙江、山东等东部沿海地区都属于潜力最大的地区。相比之下,三北、中西部地区业务在利润率、现金流和业务成长性方面可能都会落后于当前公司业务平均水平,即使能够落地,也未必能开花结果。因此,地区选择十分重要。

配网业务还有哪些想象空间?

招股书中,公司表示打造EPCO的原因是,传统的同业企业往往采用单一的设计、单一的施工或设计施工一体等经营模式,业务链条短、服务模式单一,而公司搭建的一站式(EPCO)供用电服务模式,打造了以电力设计为先导、贯穿工程施工、定制设备制造以及后期运维服务的全过程、一体化、定制化、智能化的电力综合服务能力。同时援引国家发改委等部门在2019年11月发布的《关于推动先进制造业和现代服务业深度融合发展的实施意见》,指出 “支持设计、制造、施工等领域骨干企业整合资源、延伸链条,发展咨询设计、制造采购、施工安装、系统集成、运维管理等一揽子服务,提供整体解决方案” ,是国家提倡的新业态、新模式。

但是,需要思考的问题是:如果EPCO是业务发展方向,那么其他更大型的企业迅速补齐短板也开展EPCO业务模式后,苏文电能的优势又在哪里?

基于目前的管理体系,电力EPCO业务当中需要资质或者说门槛较高的是E和C的环节,具有甲级、乙级资质的EPC企业向下顺延到O的环节几乎没有什么障碍。事实上,EPCO也不是新概念,比如中国电建(601669.SH)在2020年年报中明确将EPCO作为业务方向之一;其他EPC主体则将O的环节作为智慧运维单独列示。

与其说苏文电能发明了EPCO,不如说他找到了EPCO的用武之地——寻找到了业务和能力契合的客户(地产商)。由于EPC业务源于新增市场,在地产投资放缓的背景下,未来苏文电能的工程建设业务预计也会受到一定程度的挑战,波动性增强。

运营业务开拓中,广泛撒网未必是最好的方式,在自己熟悉的地区、对已经服务的地产客户进行需求的二次开发,可能是一条发展路径。比如在电动汽车普及、分时价差拉大、整县推进光伏的背景下,对于现有或者曾经开展了电力配套工程EPC业务的地产项目和工商业客户,借助对其配网架构和用能特征的了解,优先推进充电设施建设、加装蓄能蓄电设施、配网改造、从配电运维扩展到分布式电源运维、用能管理。

另外,由于苏文电能主要从事服务业务、现金流良好,目前负债率较低(约为50%),几乎不存在有息负债,15亿元总资产当中有5亿元为货币资金,7亿元为应收账款。上市后融资能力会得到进一步加强,可以考虑以投资方式加强用户侧业务的介入,将EPCO变成EPCIO,如在分时价差较高的区域自主投资储能、充电设施,将短期服务收入变成长期投资回报,解决客户痛点也为自己增加长期稳定收益来源。

正在加载...

正在加载...