切换行业

切换行业

电力需求响应市场化机制建设的思考

充分挖掘调动需求响应资源是推动我国能源低碳转型、终端用能电气化的重要手段。我国电力需求响应试点始于“十二五”期间,是从需求侧入手,解决电力系统痛点,引导低碳电气化发展的有益尝试。实践初期,由于受到发用电价格管制,市场化竞争仍不充分,电价难以反映当时供需程度,响应补偿成本往往通过电网企业或政府部门专项列支相关预算作为资金池来源,参与主体的类型和规模相对有限。随着电力市场化改革的深入,特别是在8个现货试点区域已完成多次试运行、可开展连续不间断试运行条件的情况下,研究电力需求响应与电力市场耦合机制已具备基础条件。

一、国内典型电力需求响应实施方案

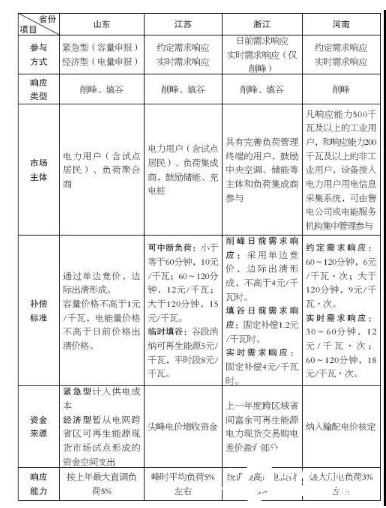

鉴于各省市差异化的网架结构、负荷特征以及用户类型,电力需求响应实施方案并不一致,选择山东、江苏、浙江、河南为典型省份展开分析。从表1的对比分析可以看出,当前需求侧响应实施方案存在如下特点:

一是准入门槛进一步降低。目前,电力需求响应对市场主体的要求相对较低,除要求必要的计量和管理系统以外,允许包括居民负荷在内的电力用户参与需求响应。鼓励新兴市场主体,如售电公司、负荷聚合商、储能、充电桩等主体参与,极大挖掘了需求响应的潜力。

二是补偿标准形成机制多样。从典型省份的补偿标准形成机制可以看出,各省结合自身实际情况,在单边竞价、单边竞价和定额补偿混用以及单纯定额补偿这三种方式选择解决方案。从市场化改革的趋势考虑,按照国外实践经验,通过竞价模式确定补偿标准为主要的选择方案。从需求响应项目投资主体角度,变动的电价信号容易造成投资收益指标和测算边界的调整,不利于相关应用的投资决策行为。

三是补偿资金来源的多样化。目前,各省需求响应补偿资金来源差异较大,一般按照购电侧价差资金池、售电侧价差资金池、超发超用形成的盈余空间以及输配成本统筹考虑。

四是需求响应内涵的延展。电力需求响应在我国的应用源于有序用电机制,实践初期的意图大多基于削减高峰负荷。近年来伴随可再生能源渗透率的不断提高和用能终端多类型用电设备的使用,系统峰谷差持续增加,通过用电低谷时段增加用电促进可再生能源消纳也被大多数省份所接受,同时在品种设计中采取了区别考虑的补偿和交易机制。

二、电力需求响应市场化机制建设存在的问题

为保证实施效果,目前典型省份需求响应均采取了单独列支补偿成本、单独出清成交以及单独运营监管的实施模式。从市场化机制建设角度考虑,存在的问题具体表现为:

(一)补偿成本疏导机制有待完善

从典型省份的电力需求响应方案中可以看出,各省采取的方案大多遵循了统筹协调、共同承担的基本原则。以利用省间现货价差资金池的方案为例。尽管在一定程度上避免了补偿成本向全市场用电主体直接疏导,但对参与主体的补偿表现为省级电力市场的场外补偿,采用的是网间购售价差的待分配资源,没有体现“谁受益、谁承担”的原则。

以尖峰电价增收或季节性电价差的方案为例。尽管遵循了受益者负担的运营原则,但传统意义上的尖峰电价运行时段随着系统可再生能源渗透率的增加正在发生动态的变化,特别是光伏装机占比的增加正在抑制传统午时高峰或平段用电时段的系统最高负荷,系统负荷曲线由传统的“双驼峰”向“V字形”转变。尖峰电价执行时期的多用电者极有可能是促进可再生能源消纳的助力者,是否仍对其征收尖峰电价值得商榷。

表1 典型省份电力需求响应方案分析

(二)需求响应实施结果与电力市场协同机制有待厘清

我国电力市场目前仍以中长期交易为主,现货市场处于试运行阶段,辅助服务市场独立于电能量市场之外开展交易。由于需求响应按照单独列支的模式起步,其实施的效果应以虚拟电厂模式体现在辅助服务市场中,还是以需求侧资源储备体现于中长期交易中,或者以用电侧的自主用电行为调整体现在现货市场的博弈中,均需要进一步研究并明确权责。

对此,有关主管部门已在此前的实践基础上开展了有益的探索。《电力中长期交易基本规则》(发改能源规〔2020〕889号)已明确参与需求响应产生的中长期用电偏差应由参与主体自主承担,进一步规范市场主体的权责;山东省《2020年全省电力需求响应工作方案》(鲁发改能源〔2020〕836号)已就与电力现货市场协同进行了尝试,采取参照现货日前、实时出清价格决定补偿标准。

(三)交易组织、市场运营与交易制度仍待统一

需求响应相关工作和电力市场建设均归属省发改、经信和能源局等相关部门,但是具体到交易组织、市场运营与交易制度并不一致。

交易组织方面,市场化交易均在电力交易平台开展,交易对手方为多种类型的市场主体;需求响应申报通常需要在专门的需求侧管理平台开展,交易对手方为电网企业。

市场运营方面,电力市场运营均由电力交易中心协同市场管理委员会共同负责;需求响应相关工作目前通常暂由省级电网企业市场营销部门负责。

交易制度方面,电力市场交易依据电力交易相关法规执行,并依据信用评价机制、信息公开披露机制等共同开展;需求响应目前主要依据电力需求侧管理相关办法开展有关工作,暂未就信用评价和信息披露工作做进一步的要求。

三、电力需求响应市场化机制建设实施路径思考

我国幅员辽阔,“十四五”期间预计电力需求侧资源开发潜力超过2亿千瓦。电力市场化面对即将开局的“十四五”,通过进一步深化体制机制改革,深度挖掘需求侧潜力,加快推进电力需求响应与电力市场实现耦合,对减缓“十四五”期间燃煤装机增速、提升可再生能源就近消纳程度、助力终端用能电气化率提升至30%以上、实现我国能源革命与能源高质量发展均具有重大意义。

从近期、中期和远期考虑,建议采取如下路径有序实施:

01、近期

鼓励需求侧资源整合交易,完善市场化补偿定价机制。随着电力市场交易比重的不断增加,作为市场重要构成的中小型电力用户大量进入电力市场。由于大部分并不具备电力市场交易专业知识储备且市场议价能力相对较弱,通过售电公司等负荷聚合商代理参与电力市场成为主流趋势。对于专业化的售电公司,可以精细化分析中小电力用户的用电特性和利益诉求,结合批发侧的市场化价格信号制定带激励特征的零售合约,以市场化的补偿定价机制满足中小电力用户的心理预期,提升需求响应的执行效果和响应能力。

探索需求侧响应与中长期电力市场衔接的市场机制。当前,我国电力市场交易主要采用中长期交易模式。为保证现货市场有序推进,在市场连续运行初期也采取了高比例中长期合约覆盖交易电量的政策性约束。探索需求侧资源以中长期市场主体参与交易,以相对稳定的市场化中长期价格,对参与主体建立明确的收益预期和惩罚约束,形成电力需求响应调用储备库,提升需求响应资源的可靠性。

推动市场运营机构与规则的协同一致。从国外实践来看,需求响应与电力市场均在同一交易平台开展交易,并遵循共同的市场交易和监管机制。从推进我国电力市场建设的角度来说,推动需求响应与电力市场同台交易,共同运营监管,有助于进一步挖掘需求响应的潜力,有利于“源-网-荷”的协同运作。

02、中期

研究需求响应资源纳入容量回收机制的方式。面对可再生能源的高速发展和系统灵活性资源稀缺的情况,探索建立容量回收机制对于保证电力系统充裕度具有重要意义。将需求侧纳入容量回收机制的范畴,可以有效缓解大量建设灵活性电源的迫切程度,降低系统容量成本,避免终端用能成本的大幅提高。

探索需求响应与现货市场、辅助服务市场联合出清机制。基于成熟运作的现货与辅助服务市场,研究需求响应主体参与日前、实时和辅助服务市场的交易规则以及出清机制,以试点形式推动部分现货市场开展需求响应主体参与现货、辅助服务市场的实践,以变动价格信号引导需求侧资源自主调整用电行为。

03、远期

研究虚拟报价、投机商等参与市场。对于成熟市场来说,允许市场主体使用虚拟报价,并引入投机商参与机制,可以有效提升市场流动性,为市场主体寻找对手交易方、规避经济风险、提升市场主体风险意识创造必要的条件。需求侧响应资源是以价格为主要驱动,通过更加宽松的市场化交易环境,可以大幅提升需求侧资源的参与意愿和执行效果。

研究引入金融衍生品工具。对于活跃电力市场,除采用中长期交易手段以外,引入必要的金融衍生品交易有助于市场主体降低交易风险。对于需求侧资源而言,既要考虑作为平衡责任主体收获为系统注入柔性的补偿,也要考虑作为终端用电主体保证用电价格的稳定。通过金融衍生品工具,可以在不影响电力系统安全性的情况,从场外保障市场主体的经济收益,提升需求侧资源在电力市场中的参与响应意愿。

正在加载...

正在加载...