切换行业

切换行业

一、2019年全年电工行业经济运行情况

(一)行业整体平稳发展

2019年全国主要发电企业电源工程完成投资3139亿元,同比增长12.6%。其中,水电814亿元,同比增长16.3%;火电630亿元,同比下降20.0%;核电335亿元,同比下降25.0%。同期全国电网工程完成投资4856亿元,同比下降9.6%。

2019年我国电器工业主营业务收入达到5.12万亿元,同比增长6.5%;利润总额为2609.95亿元,同比增长3.27%。行业主营业务和利润总额增速在一季度经一个巨变,利润增幅从年初的历史冰点急速拉升到全年高位,而后又开始下滑。但进入二季度以来,主营业务收入增幅进入平稳增长期,保证了行业全年的平稳增长。特别是利润总额的增幅在下半年持续超过主营业务增幅,表明行业转型效果开始显现。

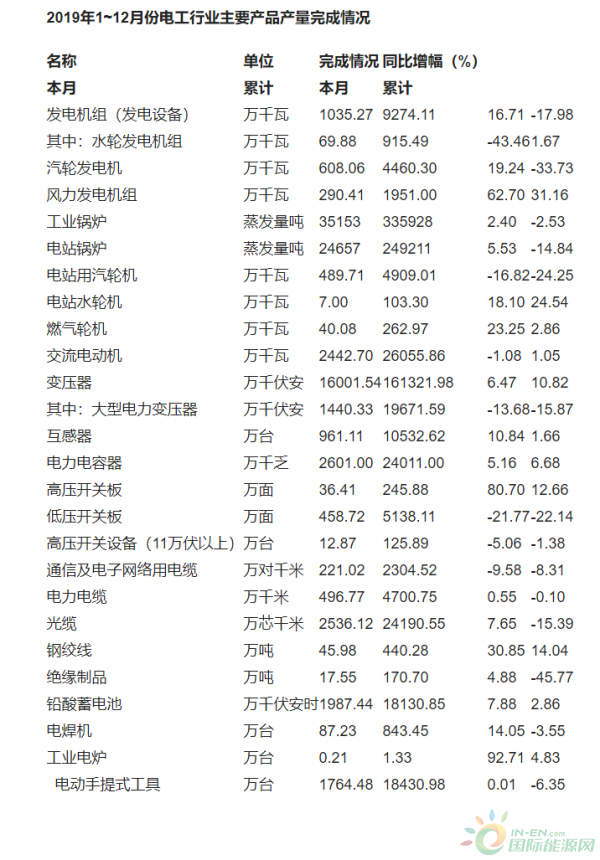

(二)重点产品产量持续走低

从重点产品产量完成情况来看,电工行业传统重点产品发电机组、工业锅炉、低压开关、交流电动机等产量完成未见明显好转。发电机组2019年基本维持在-20%左右增幅,交流电动机此前一直是负增长,本月表现比较靓丽。需要注意的是,量大面广,占据出口比例较大的电线电缆、电焊机、电动工具等四季度增速也开始走低,需要分析其原因。具体情况见下表。

(三)行业加速转型

2019年,一批电工行业科研成果转变为生产力:世界首台66万千瓦超超临界循环流化床锅炉项目立项;大唐郓城630摄氏度超超临界二次再热国家电力示范项目开工建设;首台自主研发的F级50兆瓦重型燃机点火成功;“华龙一号”全球首堆完成首炉核燃料接收;国内首个一体化直流共享实验室落成;国内首台10兆瓦海上风机下线,中国风电进入“两位数时代”。

随着国内经济增速放缓压力的增大,以及市场需求的变化,我国电工行业骨干企业在加大创新力度的同时,也在积极开拓新市场,促进行业整体转型升级。如亨通集团开展多元化发展,并积极布局国际海缆运营业务,将产业链从海底光缆生产制造向海底光缆系统运营延伸。卧龙集团凭借自身跨国公司的竞争优势,技术和生产能力得到了海外高端汽车制造商的认可,得到了采埃孚纯电动汽车驱动电机的订单信函。

二、行业面临的主要问题

(一)国内外经济形势严峻复杂多变

当前,新科技革命和产业变革方兴未艾,同时中美贸易战已超出了关税和贸易范畴,向技术封锁、投资限制等方面全面升级,存在具有长期性和不确定性。受此影响,我国电工产业对外贸易可能放缓、动力削弱。从国内形势来看,我国经济已经基本告别了高速增长期,开始进入高质量发展新时期。长期以来传统电力制造业伴随着国家“高投资、重资产、快增长”电网而发展起来,在电力供应饱满的时期,电力系统进入高质量发展时期下,我国电工行业不得不加速转型,今后电工行业增速或将进一步下降,未来很长一段时间内,

(二)电网“严控投资”,传统模式难以为继

继国网公司内部下发“826号文”后,南方电网公司也正式印发《优化投资和成本管控措施(2019年版)》。两大电网公司明确释放出“严控投资”的信号。

两大电网公司是我国电工行业的主要用户方,他们这一举措不仅短时间内会对电线电缆、电气设备制造、成套、安装公司等产业链主体造成直接的冲击,就中长期来说,电工行业企业原有的以电网集采为目标的产品生产、设计、销售模式也将遇到巨大的挑战。此外,826号文明确叫停电网侧化学储能、抽水蓄能等项目,这将对储能行业相关制造企业造成非常的影响。

(三)产业基础能力欠缺,产业链现代化任重道远

当前,电工行业基础能力薄弱环节与产业链短板主要表现在:一是部分领域硬件方面还存在主要短板,比如特高压套管、叶片涂层、燃气轮机燃烧室制造工艺以及核心技术;二是软件方面,行业生产制造企业几乎所有的软件及系统,基本被外资品牌垄断,不仅使用成本高,也限制自主开发,且很多数字化车间的操作系统、数据库等外资品牌的占比很高,存在巨大安全风险;三是上下游难以形成合力,如高性能材料、元器件、软件等在国内无法保障有效和稳定供给,更重要的是产业对各层次人才的吸引力正在弱化,对行业创新发展支撑不足。

(四)电力装备制造商难以EPC

“一带一路”倡议 、制造强国战略均鼓励设备制造商向系统解决方案商和系统服务商转变,从单一的设备供应向安装、维修、保养、改造等服务领域和“交钥匙”工程延伸,实施全生命周期服务,落实全生命周期的责任。

但按照现行的法规,电力设备制造商又难以获得EPC的相关资质,造成新政策鼓励的改革措施无法在现行的法律法规中得到应用。这种规则与现实的脱节和冲突,形成了一个空白区域:电力制造设备企业EPC怎么做,现行文件没有说,改革措施也无法落地。

三、政策措施建议

(一)大力发展先进技术,促进结构调整转型升级

建议大力发展具有高科技含量、高附加值的电工电器产品的生产和销售”,“依靠生产高科技含量的电工电器产品来抢占国际市场。”对这些项目(技术和产品)的确定,从技术角度应当以国家鼓励引进技术目录为基础,结合本行业特别是亟待突破的技术难点等实际情况;从产品角度,一是以国家鼓励进口高技术产品的相关目录为主,二是参照近一两年来进出口贸易中逆差大的产品。

(二)整合产业资源,优化产业基础能力

优化产业基础能力是一项长期行动。建议发挥政府和行业组织的力量开展专项攻关行动,从宏观层面统筹协调和整合资源,引导产业链上下游之间、产学研用之间形成联动,共同开展技术攻关,集中力量突破一批关键瓶颈。引导和支持大型下游企业,通过分散采购的方式为新产品提供一定的发展空间,进而带动相关的基础产业新产品的创新迭代,为基础材料、基础零部件、基础软件等成长提供应用机会。

(三)主动调整,开启后市场服务市场

当电网企业开始向泛在物联、大数据、微电网、分布式电源转型的时候,围绕电网的“中心化、资产化”构建的传统电力产业链的时候,电工企业必须主动迎合电网公司的转型,从制造向服务转型,从传统服务向数字化服务转变。建议在相关政府或者行业组成成立后市场服务平台,加强行业与用户间的沟通以及行业企业间的交流,加速数字化服务的进程。

(四)修改完善电力工程总承包的相关法规

设备制造商作为EPC总承包商是目前国际通行模式,建议相关部门支持“主设备自行制造、设计施工分包”的电力工程总承包模式,支持设备制造企业逐步提升总包能力、获得相关资质,为其加快“走出去”创造条件。建议适时修改完善《电力建设工程施工安全监督管理办法》(2015年28号令)、《住房城乡建设部关于进一步推进工程总承包发展的若干意见》(2016年93号文)等相关制度和办法,让有总承包资质的电力设备制造企业更好地为国家电力建设事业提供服务,让电力设备制造企业尽快转型成为系统解决方案的提供商、全生命周期的服务商。

五、预测2020年全国电工行业走势

受国内外环境以及主要电力严格控制投资的举措影响,电工行业2020保持平稳增长的难度将会继续增大,增速会有较大回落,整个电工行业产销将可实现2%~3%的增长;利润同比增长3%~5%。电工行业的龙头产品明年产销形势愈加困难。

正在加载...

正在加载...