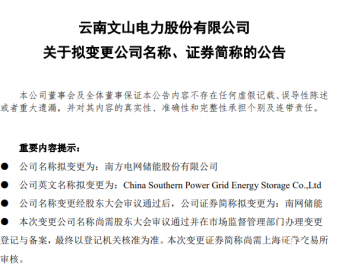

切换行业

切换行业

公司属于发、供、售一体化公司,主要向文山州和周边地区供电,公司的利润主要来源于售电收入与购电成本的差额。

公司未来盈利的增长主要来自文山州工业的增长和对成本的控制。

1、随着“工业强州”战略和“大通道经济”战略的实施,一大批高耗能、大工业项目将于2009-2010年间陆续投产,将带动公司售电量增长。

2、当地工业项目的投产将提高公司直供电比例,同时,公司将继续收购文山的电网资产,这也将扩大直供电比例,从而提高平均售电价格,在售电量增长的同时,保证或提高公司的毛利率水平。公司的直供电比例2008-2011年为59.5%、64.0%、73.2%、78.2%。

3、在售电量增长的同时,公司将成功控制购电成本。未来两年公司将通过增加自发电和地方小水电的购电量来控制和减少从省网购入的高价电量,达到控制公司购电成本的目的。2008年文山州水电装机容量107万千瓦,预计2010年全州可达160万千瓦左右,2009-2011年公司购地方水电电量的年复合增长率在15.8%左右。

2009-2011年净利润年复合增长率为29.7%,按照PEG=1的合理估值标准,我们认为公司应享有25倍的动态市盈率,这也是当前水电上市公司平均水平。目前已进入2009年下半年,展望2010年业绩,文山电力的合理价值为12.5元左右,给予“增持”评级。

正在加载...

正在加载...