切换行业

切换行业

(1)发电设备呈现负增长。

09 年1-5 月发电总量下滑3.99%,发电设备1-5 月合计产量3835 万千瓦,同比下滑了23.06%。由于“重发轻送”的局面得到逐步改观,火力发电设备的销售呈现负增长的局面,而以水电、风电、核电为代表的发电设备仍呈现大幅增长的态势。

A、火电下降最为显著。我国装机比重以火电为主,2008 年占比76.1%。火电设备装机量负增长的趋势比较明显,随着电源投资的下降,未来火电设备销售仍面临较大的下滑压力。

B、水电建设持续增长。在国家节能调度政策影响下,水电发电量维持较快增长,根据中电联2009 年报告预测,预计09 年水电新增装机容量达到2500万KW,同比增长24.38%。

C、风电投资及装机保持高速增长。2008 年全国新增风电装机614 万kW,与2007 年相比,年增长率102%。风电整机产能的扩大缓解了近两年中国风电机组供不应求的局面,也预示风电整机制造业的白热化竞争即将来临。

D、核电的进入高速发展期。目前我国在建核电机组11 台,已核准22 台,同意开展前期工作10 台,总数超过40 台。核电未来年均增速19.29%,已进入高速发展期。

(2)输变电设备行业高景气度依旧。

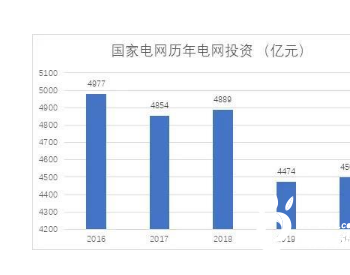

输变电设备制造业35%的年增长率是可以期待的。特高压输电的投资将是未来一段时间国内输变电设备制造业的主要机会所在,而“坚强智能电网”的实施可能将有所滞后。由于电网投资规模不断扩大(09 年1 季度全国电网投资接近500 亿元,同比增长30%以上,09 年国家电网公司于南方电网公司投资总规模预计在4000 亿元左右),下游需求仍十分旺盛,尤其是输变电设备类上市公司受益于电网建设步伐加快的影响(未来2-3 年国家电网与南方电网计划投资规模达13400 亿元左右,其中新增投资约5600 亿元),在经历了由“市场换技术”到“自主创新”的转变过程后,输变电设备类企业竞争力逐渐增强,国内市场份额逐渐提升,预计在未来相当长的一段时间内行业仍将保持较高的景气度。但是,智能电网在2011-2015 年方进入全面建设阶段,届时将加快特高压电网和城乡配电网建设,形成智能电网运行控制和互动服务体系,输变电设备制造企业获得实际收益预计也将主要出现该时间段。

正在加载...

正在加载...