切换行业

切换行业

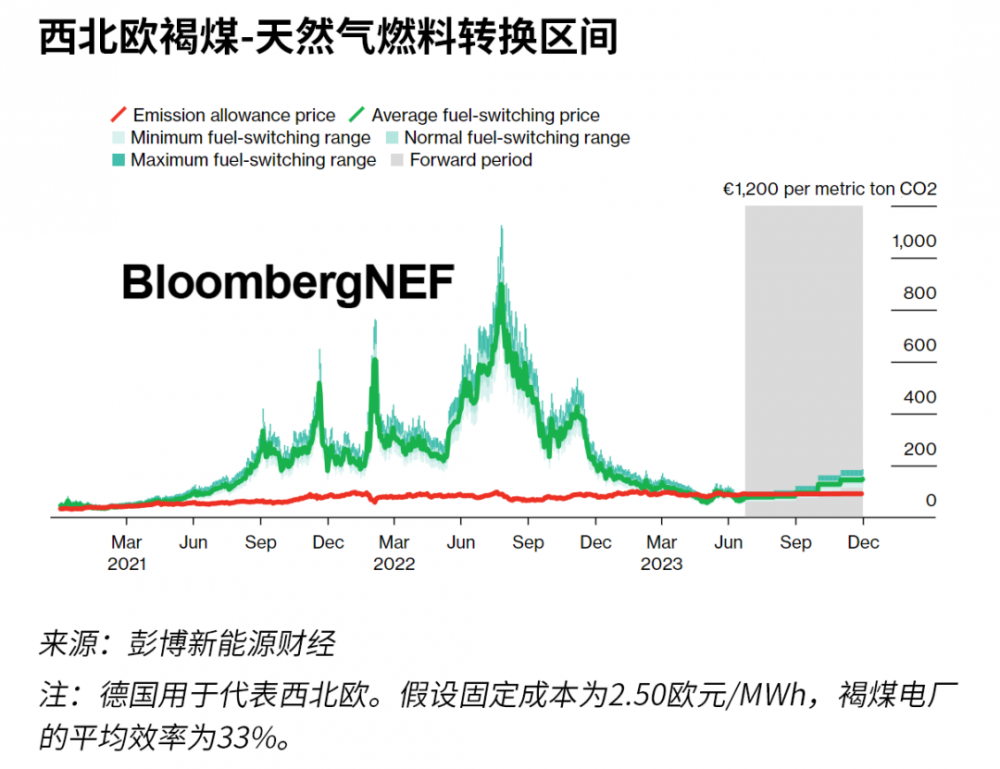

欧盟碳价目前处于鼓励电力行业使用天然气而非褐煤所需的区间之内,为2021年春季以来首次出现。随着远期曲线表明这种情况可能会持续至10月,与过去五年的平均水平相比,重大燃料转换可能使该地区电力行业排放在第三季度减少高达41%。

但碳定价并非唯一影响因素。在西北欧天气温和多风以及南欧阳光充足的条件下,可再生能源发电强劲,这可能会进一步抑制欧洲大陆化石燃料发电产生的总体排放量,使其较历史平均水平低44%。

碳价鼓励从褐煤转型并降低排放,这对欧盟排放配额(EUA)的兴趣构成利空。从7月到9月底,约800万EUA(每个EUA相当于一吨二氧化碳当量)的需求面临风险。与此同时,作为REPowerEU计划的一部分,1,620万EUA的竞价提前进行,额外供应给EUA价格带来了进一步的下行压力。

数个动态因素可能会改变这一前景。天然气价格波动一直尤其剧烈,任何推高欧洲天然气价格的因素,如挪威设施即将进行维护或液化天然气(LNG)输出率较低,都可能逆转目前天然气发电的有利经济性。此外,电力和制冷需求激增,或核电站发电量因气温升高而减少,可能会增加化石燃料发电、排放和对EUA的需求。

如果正如远期价格目前所表明的那样,当前化石燃料发电下降趋势在整个第三季度持续,则欧洲11个选定市场的煤炭、褐煤和天然气排放量可能下降35%,至仅8,400万吨二氧化碳当量,而2022年欧盟碳市场所覆盖的电力行业总排放量约为6.93亿吨二氧化碳当量。

根据情景分析,第三季度化石燃料发电产生的排放量可能会进一步下降。如果化石燃料的总发电量保持不变,而天然气价格进一步下跌,或者碳价上涨促使燃料进一步从煤炭和褐煤转向,则这11个市场的排放量在第三季度可能下降至仅7,600万吨二氧化碳当量。这较此前五年的季节性平均水平低41%。

与此同时,如果目前天然气相对于硬煤和褐煤的占比保持不变,但7月化石燃料发电量总体偏低的情况持续至8月和9月,那么这11个市场第三季度的排放量可能会骤降至7,300万吨二氧化碳当量,较此前五年的平均水平下降44%。

正在加载...

正在加载...