切换行业

切换行业

10月13日 ,火电板块盘中拉升,建投能源大单一字开盘、晋控电力一度涨停,内蒙华电、皖能电力、广州发展等纷纷跟涨。

消息面上,昨晚建投能源发布业绩预告称,预计公司前三季度净利润2.85亿元,实现大幅扭亏,数据显示上年同期公司亏损7.4亿元,扭亏主要原因是结算电价提高影响火电主业利润同比增加。

另外,据国泰君安预测,三季度火电盈利或逐季改善,提升幅度与煤炭中长期合同实质执行率有关,此外火电转型公司的新能源业务贡献核心盈利增量。

火电企业为何能业绩反转?

国泰君安认为,主要是两个原因:

第一,受迎峰度夏期间持续高温等因素影响,三季度用电需求转增,火电利用率大幅改善。

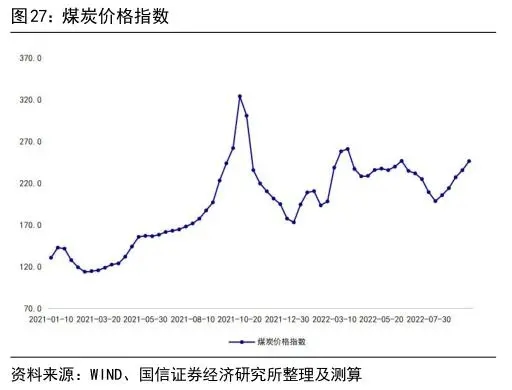

第二,三季度现货煤价先降后升、整体维持高位,受益于煤炭中长期协议改换签推进及履约强化带来的结构性降本,火电盈利改善趋势延续。

煤炭长协这个事儿咱们重点说一下。

煤炭价格是火电企业成本主要构成,2021年下半年至今,煤炭供需极端矛盾下动力煤价格直线攀升,直接导致火电板块2021年录得上市以来最大规模亏损。

为此,发改委执行了一些列措施来严格控制煤价。2022年2月,发改委发布303号文,明确了中长期交易价格合理区间,严控煤价。

7月1日,发改委2022年电煤中长期合同换签补签视频会议中再次强调,近期要抓紧完成换补签工作,换签6月28号之前要全部完成,补签7月8号要全部完成。国家发改委严查煤炭中长期落实情况,要求严格满足“100%覆盖、100%履约、100%落入规定价格区间”,对于未能及时履约行为,处罚力度将进一步加强。

据申万宏源研报,从实际落实情况来看,2022年一季度长协煤履约率严重不及预期、二季度长协煤履约率有所上升,而其预计三季度长协煤履约率将小幅提升。

总体上来看,首创证券认为,发改委要求的电煤长协改换签期限已至,预计在强政策监管、强处罚力度之下,此次长协煤改换签工作将有实质性进展。若此次长协换改签进展顺利,火电企业业绩阻力将彻底破除,火电板块将迎来业绩反转。

光大证券也认为,随着三季度长协落地,各企业长协比例持续扩大,火电企业盈利能力有望得到修复。

四季度电力供需或更加紧张,火电企业利润或将确定性触底

展望四季度,申万宏源认为,迎峰度冬用电需求持续攀升,而四季度非汛期水电发电量环比大幅下滑,火电能源保供压力持续增加,缺电形势或将再现。

其同时指出,本轮缺电或将成为未来十年缺电起点。在此背景下,国家重申以煤为主的基本国情,持续加大长协煤执行力度,有望在2022 年开启新一轮煤电审核开工周期。

但申万宏源强调,行政性压制煤价仅能解决短期问题,解决长期问题要结束煤-电顶牛,将价格决定权还给市场。电力硬缺口的本质是火电存量机组生存以及增量机组投资积极性问题,缺电加剧形势下火电电价机制理顺有望获得推进,火电企业利润或将确定性触底。

火电还将面临价值重估

值得一提的是,展望未来,多个因素或催化火电企业价值重估。

天风证券指出,当下各大发电集团旗下公司已持续在新能源业务上发力,对标纯新能源运营商,兼具火电和新能源装机的公司估值仍存在较大提升空间。

国泰君安也指出,当下制约火电资产估值的因素已改变,火电资产理应获得价值重估,而且从成长性看,火电企业转型迫切,华能国际、华润电力十四五期间规划的新能源装机CAGR均高于龙源电力和三峡能源,火电转型企业新能源装机增速有望比纯新能源企业更高。

另外,火电投资正在快速增长。

据安信证券研报,2016年以来火电产能出现过剩现象,“十三五”期间国家数次叫停多个煤电项目,火电核准装机容量大幅下滑,导致火电投资额持续下降。但2021年四季度以来,受能源保供+调峰需求+全国部分地区间断性缺电影响多重因素推动,火电投资迎来拐点,2022年实现高速增长。

据中电联发布的数据,2016-2020年我国火电投资额从1174亿元持续下滑至553亿元,2021年火电投资额回升至672亿元,同比增长21.5%,2022年截止8月今年火电累计投资完成额达到 428 亿元,同比增长60.0%。

正在加载...

正在加载...