切换行业

切换行业

近日,关于“东数西算”的新闻比较多,引起了行业内外的广泛关注。

发改委再次联合多个部门印发通知,同意在京津冀等8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。

这标志着,“全国一体化大数据中心体系”已经完成总体布局设计,“东数西算”工程正式全面启动。

今天这篇文章,小编将站在个人角度,对“东数西算”的关键内容进行解读,补充一些容易被忽略的信息,帮助大家更充分地了解这项国家级数字基建工程的细节。

█ 什么是“东数西算”

“数”为数据,“算”为算力。

关于算力,这几年小编没少吆喝,大家应该都很熟悉,也就是对数据进行处理的能力。

“东数西算”,简而言之,就是建设数据中心,把东部地区经济活动产生的数据和需求,放到西部地区来计算和处理。

如今我们处于数字时代,离不开数字技术的支持。而数字技术的主要支持形式,就是联接力(通信)和算力(IT)。

联接力,包括以4G/5G、光宽带为代表的通信技术。而算力,分为硬件和软件,大家更为熟悉,包括CPU、内存、硬盘、操作系统、数据库、应用软件等等。

这些年来,随着数字技术向各个行业领域进行快速渗透,联接力和算力的重要性日益增加,成为先进生产力的代表。

没有它们,我们国家现在积极推进的数字化转型,就不可能成功。而我们寄予厚望的数字经济发展,也会失去动力来源。

想要获得澎湃的动力,就必须建设大量的联接力和算力基础设施。

我们现在拼命建设的5G和千兆城市,就属于联接力基础实施。而算力基础设施,大家都知道,主要是指数据中心(IDC)。

数据中心(IDC)

在2020年初国家提出的“新基建”战略中,明确将数据中心列为七大建设领域之一。

国家“十四五规划”更是说得非常明白:要“加快构建全国一体化大数据中心体系,强化算力统筹智能调度,建设若干国家枢纽节点和大数据中心集群,建设E级和10E级超级计算中心。”

根据预测,国内对算力的需求,将以每年20%的速度增长。大力推动算力基础设施建设,刻不容缓。

█ “东数西算”的规划特点

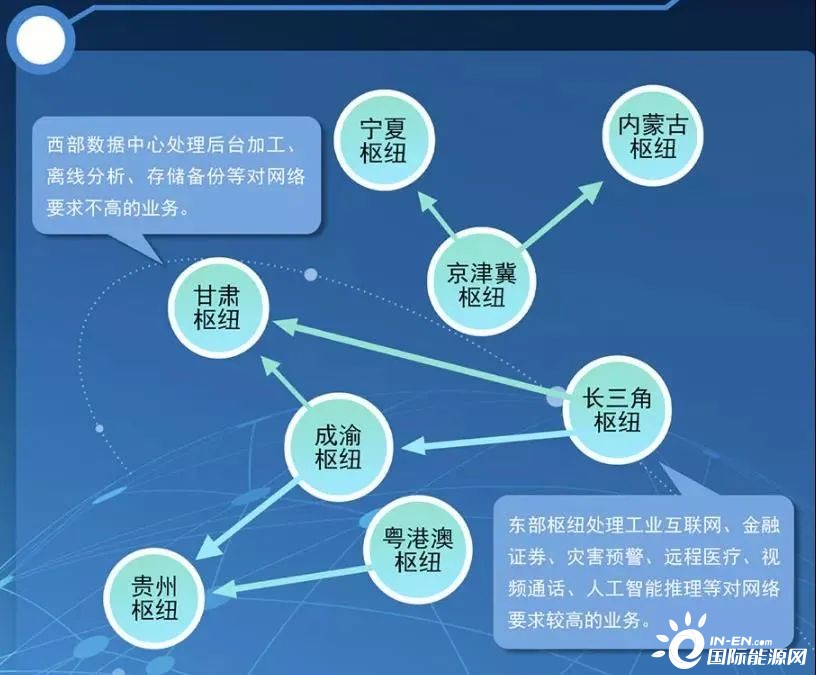

根据“东数西算”工程的具体规划,国家将在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8地启动建设国家算力枢纽节点,并在张家口、芜湖、韶关等地建设10个国家数据中心集群。

8个枢纽节点,实际上是“4+4”结构,分为两种类别,定位不同,作用和要求也不尽相同。

京津冀地区、长三角地区、粤港澳大湾区、成渝地区,属于第一类。这些地区,是我们国家的经济发展核心区域,也是重要的城市群。尤其前三个,本身就处于东部沿海经济发达地区。

这些地区用户规模较大、应用需求强烈。建成之后的枢纽节点,基本上都是服务于本区域的需求,属于“内部消化”。

而内蒙古、贵州、甘肃、宁夏,都在西部地区,当地的算力需求不大,他们作为枢纽节点,主要作用是“对外输出算力”。

也就是说,他们可以凭借自身土地成本低、可再生能源丰富(风力、水力发电)、气候适宜(北部气温低)的优势,建设低成本、低能耗的数据中心,承接东部地区的算力需求。

除了成本差异之外,东、西部枢纽节点的主要区别,在于“任务”不同。

搞通信的同学都知道,由物理距离带来的通信时延,是不可避免的。西部数据中心向东部输送算力,最大的问题在于时延。

所以,自动驾驶(车联网)、工业制造(机器人)、远程医疗、金融证券、灾害预警等对时延非常敏感的网络应用,一定会在所在地或距离所在地最近的数据中心完成。

而西部数据中心,更多会承接后台加工、离线分析、冷数据存储备份等对时延不敏感的网络应用。

什么是“冷数据”?访问频率低的数据,就是冷数据。相对应的,访问频率高的,是“热数据”。不高不低的,是“温数据”。

数据存储具有从热到冷的变化特征。绝大多数数据,将在产生后的6个月,变成“冷数据”。冷数据占整个数据总量的80%,对存储资源的占用比例很高。

█ “东数西算”的发展背景

“东数西算”,从表面上来看,是推动数据中心的建设。但小编个人认为,更重要的意义在于,推动数据中心的有序建设。

也就是说,重点在于政策引导、宏观布局,不单纯追求数量的增加,而是严格控制增长过程的健康、合理。

这些年,国内数据中心增长速度迅猛。目前,国内数据中心规模达到了500万标准机架,在运营的超过200万,算力为130EFLOPS(每秒一万三千亿亿次浮点运算)。国内每年新增的机柜数量,超过30万。

在云计算、大数据的推动下,各地建设数据中心的热情过于高涨,甚至是有一点狂热。

各个地区,不管自身地理位置是否合适,也不管是否有足够的经济和技术实力,都在开工建设数据中心。有的数据中心,功能落后、利用率低、能耗高,基本没有发挥作用,甚至处于亏损烧钱的状态。

这里,刚好给大家普及两个和数据中心有关的重要指标。

首先是上架率。

上架率=已上架开机运行的服务器数量/机架可容纳的服务器数量,指标越高,意味着数据中心利用率越高。

另一个指标是PUE,也就是Power Usage Effectiveness,电能使用效率。

PUE=数据中心总能耗/IT设备能耗。其中数据中心总能耗,包括IT设备能耗,以及制冷、配电等其它系统的能耗。

PUE的值肯定大于1,越接近1,则表明该数据中心的非IT设备耗能越少,即能效水平越高。

根据“东数西算”的文件要求,东部地区集群数据中心的PUE指标必须控制在1.25以内,西部地区1.2以内,平均上架率不低于65%。

这就等于给数据中心建设划了一条红线。很多已建成的数据中心,可能会面临关停的命运。(国内大部分数据中心,PUE在2-3之间。)

针对核心枢纽节点之外的地区,文件更是明确要求:“地方政府不得给予土地、财税等方面的优惠政策”,“统筹省内数据中心规划布局,与国家枢纽节点加强衔接,参与国家和省之间算力级联调度”。

换句话说,非枢纽节点,最多只能建设中小型数据中心,当一个配角。

这样的规划要求,显然有利于产业的合理布局,也有利于国家“双碳”战略目标的实现。

2020年,全国数据中心共耗电2045亿千瓦时,占全社会用电量的2.7%。预计到2025年,这个值将达到3952亿千瓦时,占比将提升至4.05%。

当前中国的电力结构仍以燃煤发电为主,在数据中心供电结构中,火电占比超过70%,会产生大量的温室气体及其他污染物。

数据中心电力成本,占其运营成本的56.7%。如果不能控制电费,也将对数据中心的经济效益造成不利影响。

所以,国家才搞“东数西算”,将算力迁移到能源成本更低的西部地区,既能提升国家整体算力水平,也能节约经费,降低对环境的影响。

根据目标,到“十四五”末,东部数据中心总量占比,由60%下降至50%左右。西部数据中心占比,由10%上升至25%左右。

█ 数据中心对当地经济的影响

刚才我们是站在国家的角度,算了一下“经济账”,结论显而易见。

接下来,我们站在微观的角度,看看建设数据中心,会给西部地区当地经济带来什么样的影响。

小编个人认为,数据中心作为数字化基础设施,主要是为国家宏观发展做贡献,对于当地来说,收益并不明显,至少和“老基建”没办法比。

数据中心开工建设期间,会带动一些当地的就业,以及基础的土建施工经济。然而,仅此而已。

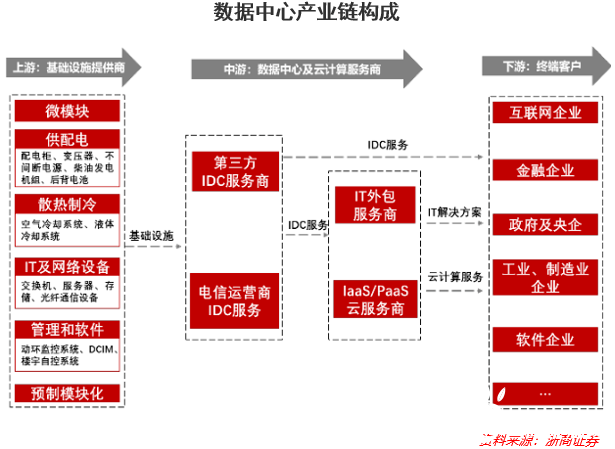

说到这里,我们简单说说数据中心的产业链。

数据中心产业链如下图所示,主要分为上游的设备、设施、软硬件供应商,中游的IDC建设者和服务商,以及下游的各行业应用用户。

从数据中心硬件组成来说,主要分为底层基础设施(供配电系统、散热制冷系统等)和IT及网络设备(服务器、存储、数通设备等)。

这些设备、设施,肯定不会在当地生产制造。

数据中心建成之后,当地就只剩下电费和土地租金收入。

数据中心现在都是自动化运维,不像工厂,需要大量的工人,可以带动就业。

数据中心所承载的业务,都是应用层的价值。以互联网公司为例,他们通过数据中心赚取的利润,肯定不会在当地纳税,而是在总部所在地纳税。

所以说,建设数据中心,除了一些宣传价值之外,对当地经济帮助有限。

█ “东数西算”和通信

“东数西算”并不仅仅是算力领域的事,它和我们通信有密切的关系。

想要实现算力的顺畅流动,离不开通信网络的支持。换句话说,没有发达的“运力”,即便西部地区的算力再强、再廉价,也没有办法送到东部地区。

为了更好地落实“东数西算”,国家将会大力投资建设数据中心之间的骨干网络。尤其是西部地区的通信基础设施,将迎来全面升级。

东西部之间,将打造一批“东数西算”示范线路。

“东数西算”,肯定会采用全光网络。

OTN、ROADM/OXC、SDON、FlexO、光网自动化管控等技术,会发挥巨大的作用。像400G这样的高速光模块市场,也会受到进一步的刺激。

对光通信产业来说,“东数西算”绝对是一个不容错过的大蛋糕。

█ 结语

好了,以上就是小编对“东数西算”的一些解读。

数据中心的建设,对带动产业发展有很大的帮助。但是,我们也要注意到,数据中心的一些利润值较高的软件和硬件,掌握在国外企业手中。国内的很多企业,虽然参与其中,但利润率更没有那么高。

换句话说,建设数据中心,很多钱可能最后都被老外赚走了。想办法提升国内数据中心相关企业的利润率,还是很有必要的。

另外,数据中心的安全,也需要引起更多的重视。

数据中心和电厂、水厂一样,是重要的国家基础设施,需要考虑应对战争、恐袭、地震、洪水等的威胁。除了线下的物理威胁之外,来自线上的网络安全攻击更加难以防范。

如何建立更加完善的数据中心安全制度和应急预案,如何提升数据中心的攻击防范能力,是值得不断思考和探索的问题。

最后,希望“东数西算”工程能够平稳建设,为国家数字经济发展做贡献,帮助我们赢得未来更加激烈的科技和经济博弈。

正在加载...

正在加载...