切换行业

切换行业

对于电力上市公司而言,2021年是特殊的一年。一方面,“双碳”目标给布局新能源的电力企业带来了超高行业发展预期,另一方面,由于电煤价格的持续飙涨和屡创新高,电力上市公司业绩也同样出现史无前例的巨额亏损。

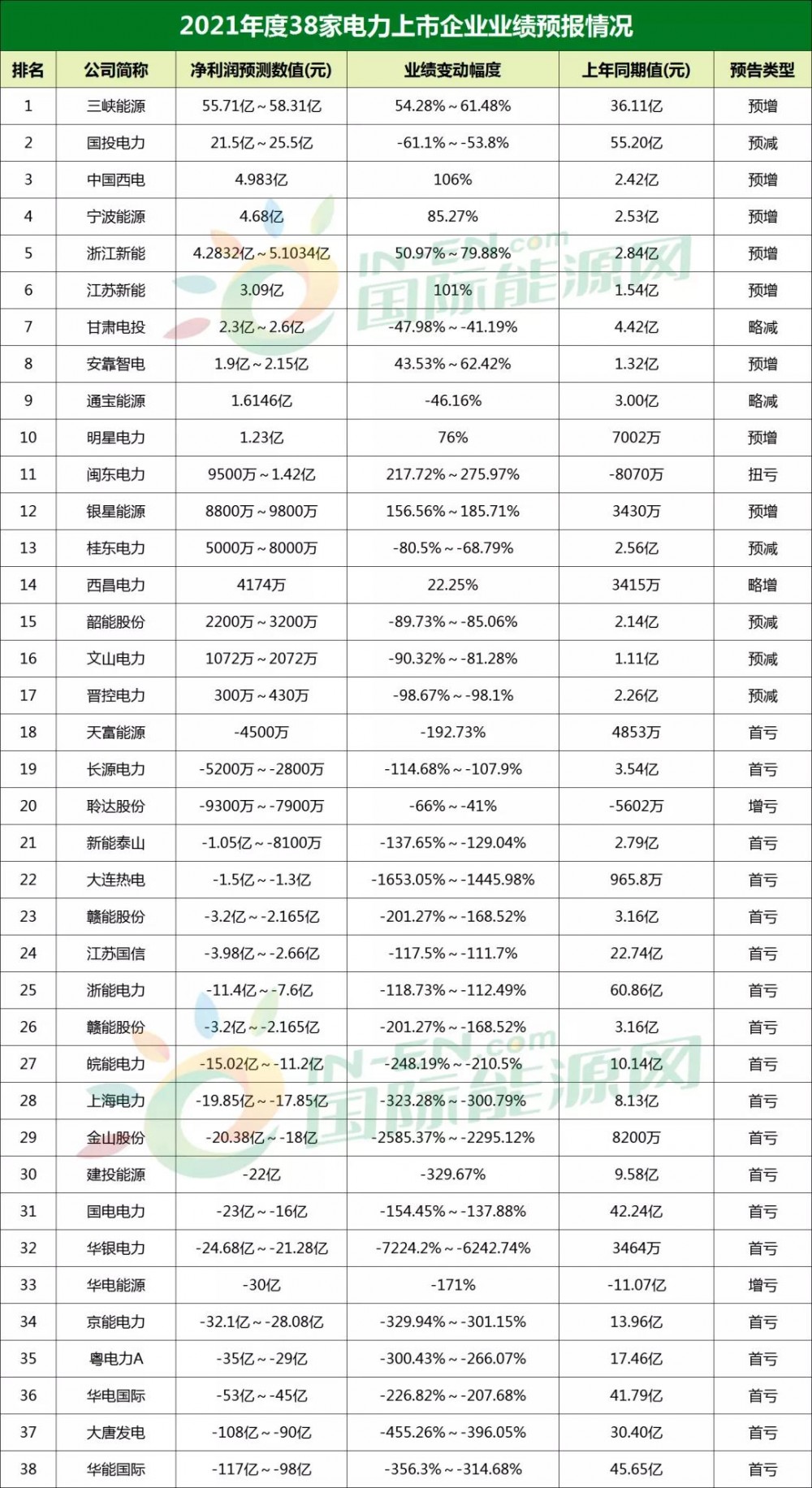

据国际能源网(微信号:inencom)不完全统计,截至目前,已有38家电力上市公司披露2021年业绩预告。经国际能源网(微信号:inencom)梳理发现,17家企业净利润预增,21家企业陷入亏损。

其中,三峡能源2021年度预计净赚55.71亿~58.31亿,位于净利润榜首,国投电力紧随其后,位列第二。

而五大发电集团旗下主要上市电企的2021年度归母净利润大幅下滑,其中两家预亏超百亿。其中,华能国际预计2021年度净亏损98亿-117亿元,同比下降314.68%-356.30%;

大唐发电预计2021年度净亏损90亿-108亿元,同比下降396.05%-455.26%;华电国际预计2021年度净亏损45亿-53亿元,同比下降207.68%-226.82%;

国电电力预计2021年度净亏损16亿-23亿元,同比下降163.67%-191.52%;中国电力预计2021年度净亏损5亿-6亿元,同比下降129.27%-135.13%。

业绩翻番得益于清洁能源发电量大涨

从已公布的38家公司的利润增长情况看,只有10家企业的净利润的业绩实现正向增长。其中,三峡能源的净利润较去年同期上涨54.28%~61.48%。三峡能源介绍,本期业绩预增的主要原因为,2021年度公司新增项目投产发电、总装机容量较上年同期有所增加,发电量同比增长42.52%,营业收入增加。同时,公司注重产业链投资,投资收益增幅较大。此外,2021年度公司处置新疆金风科技股份有限公司股权,投资收益增加导致非经常性损益增幅较大。

除此之外,国际能源网(微信号:inencom)还注意到,中国西电、江苏新能、闽东电力、银星能源四家电力企业的净利润较去年同期翻了一倍以上。

其中,闽东电力上涨幅度最大,本年度业绩实现净利润预增9500万元~1.42亿元,同比增长217.72%~275.97%,实现扭亏为盈。业绩变动主要原因是,本报告期宁德市区域内降水量较上年同期增加,水力发售电量较上年同期增加;公司全资子公司宁德蕉城闽电新能源有限公司于2020年12月正式投产,本报告期风力发售电量较上年同期增加;本报告期确认参股公司投资收益较上年同期增加。

从上述企业的主营业务看,其主营业务基本集中在水电、风电等清洁能源领域。尤其以水电为主营业务的三峡能源和闽东电力,因为受益于项目所在地降水丰沛,极大提高了发电量和售电量,因此获得较高收益。

火电业务占比高是亏损主要原因

国际能源网(微信号:inencom)梳理发现,有28家电力企业净利润较去年同期出现下滑。从数据显示可见,20家电力企业的亏损幅度超过100%。其中亏损幅度最大的华银电力,该公司预计净利为-24.68亿~-21.28亿之间,较去年同期下滑 -7224.2%~-6242.74%。

多家上市公司在公告中解释称,业绩亏损系煤炭价格持续上涨抬高成本导致。中国电力表示,去年下半年煤价急速上涨,同期上网电价却并未同步上调;国电电力表示,经初步统计,该公司入炉综合标煤单价约890元/吨,同比上涨约五成;上海电力表示,该公司去年累计煤折标煤单价约1097元/吨,同比增幅达67%,增加其全年燃料成本约53亿元。

值得注意的是,在28家业绩变动出现下滑的公司中,国投电力、甘肃电投、通宝能源等7家企业在2021年度实现盈利。甘肃电投预计2021年归属于上市公司股东的净利润2.3亿元-2.6亿元,同比下降41.19%-47.98%。对于业绩下降,甘肃电投表示,本报告期与上年相比,预计归属于上市公司股东的净利润下降,主要是公司所属水电站所处河流流域来水减少,发电量同比减少、发电收入同比减少。报告期公司所属电站发电量78.8亿千瓦时,上年同期发电量95.55亿千瓦时,同比减少16.74亿千瓦时。

综上所述,国际能源网(微信号:inencom)认为2021年电力上市公司业绩变脸呈现两极分化态势源于能源结构调整的需要。高碳排、高污染的火电业务成为拖累业绩增长的“包袱”,清洁能源发电则成为电力上市公司业绩增长的持续动力。

业内人士认为煤炭价格的市场化和电力价格的非市场化的矛盾是导致火电为主营业务亏损的主要原因。

但实际上减少火电发电量,降低电力企业的碳排放问题已经成为行业发展大势,火电公司需要向调峰、调频、电力辅助服务市场转型。

虽然2021年度火电企业出现了大面积亏损,但相信在国家对煤价的调控下,亏损情况会在2022年一季度得到初步缓解。而各地积极推进的电力市场化改革也将为“市场煤和计划电”的老矛盾进行破解。

对于以水电、光伏、风电等清洁能源为主业的上市公司的经营业绩将会在2022年继续实现大幅增加。因为缩减和关停一部分火电厂的份额需要清洁电力进行补充。未来很多以火电为主营业务的公司将通过增加清洁能源发电的占比来解决业绩增长乏力的问题,对于仍处于保留期的火电厂,其盈利模式也将多元化发展,不再局限于售电一个环节,而收入的主体可能发生向电力辅助服务市场转变的情况。

总表如下:

正在加载...

正在加载...