广东近日紧急印发《广东省能源局关于征求2022年电力市场交易安排方案意见的函》,本次发函,基于9月发布的征求意见稿做修改,前后变化不少。

提示:什么气电联动,什么峰谷平衡机制...怎么说呢,新用户挺容易晕的,最好咨询2家以上售电公司讲讲要点。不要自己对着方案硬啃。比如,有的大电量用户今天看到文件,都不知道该怎么发招标书了。有的用户说,一会儿领导问我我不知道怎么解释。

小编这次也慢慢梳理2022年方案看点,首先一句话,售电公司再也做不了价差的“搬运工”了。

要点慢慢捋:

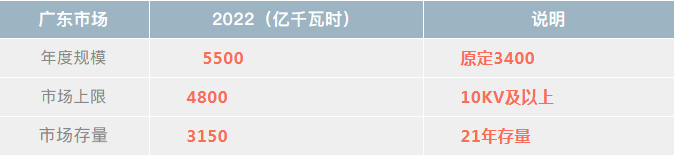

1. 市场规模5500亿,几乎相当于明年广东全社会用电量的70%

毋庸置疑,以10月底发布的1439号文为分水岭,电网代理购电进入视野,用户门槛降低——全部工商业用户都要入市,2022年广东市场总规模从9月意见稿定的3400亿猛增至5500亿千瓦时。

如果我们采用疫情之前的用电增速,那么5500亿度这个数字,几乎相当于广东2022年全社会用电量的70%。要知道前2年,都在40%左右,不会超过一半,所以明年增量是巨大的。

一来,这70%不论用什么方式参加市场,都要对应相等的市场化发电量。

二来,将诞生一大批从未有过市场经验的用户,他们需要应对信息爆炸。

2.市场交易最大规模可达4800亿,为2021年存量的1.5倍

从5500亿规模中,市场最大规模4800亿。

为什么年度规模≠市场最大规模呢?因为有一部分用户得由电网代理,是不参加报价的。

这也要理解1439号文的规定,10KV以下的工商业用户必须电网代理购电,去掉这部分用户,市场量为4800亿,大约为2021年存量用户3150亿的1.5倍。

3.因此用户有三种选择

a. 年用电量达1000万千瓦时的用户,不论新旧,都可以考虑做批发用户,不用别人代理。这样能免去价格传导。以往的标准是工业8000万,商业5000万度,总之过去,不上个亿,怎么好意思叫大用户?所以2022年批发用户门槛降得很低了。

b.其他10KV及以上的用户,选售电公司和电网代理都行。选电网代理的话,只参加月度交易,是价格的接受者。

c.10KV以下的用户不用想了,每个月按照电网代理价格结账即可。

4. 至于1.5用户有没有可能被惩罚付1.5倍电价?

什么是退市用户,广东交易中心更新定义:

2021年或2021年以后参与了市场交易,再退出的话,采用电网企业代理购电的1.5倍。

假如:用户在2020年已经退出市场了,那就不算。

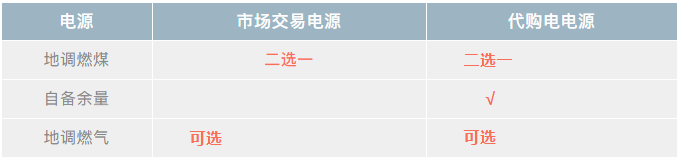

5. 发电侧-新增火电按月选择进入市场

刚才说了,发用要平衡,这70%用户量不论用什么方式参加市场,都要对应相等的市场化发电量。所以两稿对比,显然发电侧变化也很大。

新增的火电电源可以按月选择进入市场,和用户一样有先后限制,一旦选择成为市场交易电源,则不能再做代购电电源。

燃煤电厂两个的变化,在9月原意见稿中均不包含,

a. 地调燃煤电厂一律进入市场(对应市场交易,或对应代购电)

b. 自备电厂余量明年作为代购电源入市。

燃气电厂的变化为,地调燃气电厂可选择进入市场。对比2021年纳入的是9E级以上容量等级的燃气电厂,原本9月意见稿纳入的是6F 级及以上容量等级的燃气电厂。

这不仅对应了深化煤电改革809号文,也与1439号文提出的“不断缩小国网代购电范围”形成呼应,既然代购电用户会越变越少,那么对应的发电电源也亦然。

6. 发电侧-可再生能源以绿电交易为主

广东省新能源消纳在下一年主要是通过绿电交易进行,至于参加其他类型市场交易,择机选取。

7. 年度中长期合同可在月度补充提交

2022年度交易安排如下:

等于明年起,如果3150亿千瓦时没有签满,市场主体可以在未来每个月补充提交年度中长期合同。

这个在2021年也有迹可循,2021年广东经历了5月现货结算,7月开始,广东就新增了月度双边和月度挂牌两个品种作补充。从实际数据看,月度双边最高成交量超过37亿千瓦时,最低是12月,2000万千瓦时。

应该说,随着现货开展,避险需求提升,中长期合约交易将会越来越细,比如广东现在进行的现货结算,有周交易,山东这个月的现货结算,出现按自然日为最小合约周期的交易品种,每天开市。

文件称,2022年1月1日起计划开展连续现货试运行。

难度大,那么相对应的,年度中长期签约也比去年复杂了,过往的价差搬运模式一去不复返。零售用户就跟代购电一样,只约定电能量价格,其余电价构成都按顺价结。在结算中,还出现了新的峰平谷平衡机制。

先消化这些吧,下篇再学习电价和结算,看看什么是“当价差模式已成往事。”