切换行业

切换行业

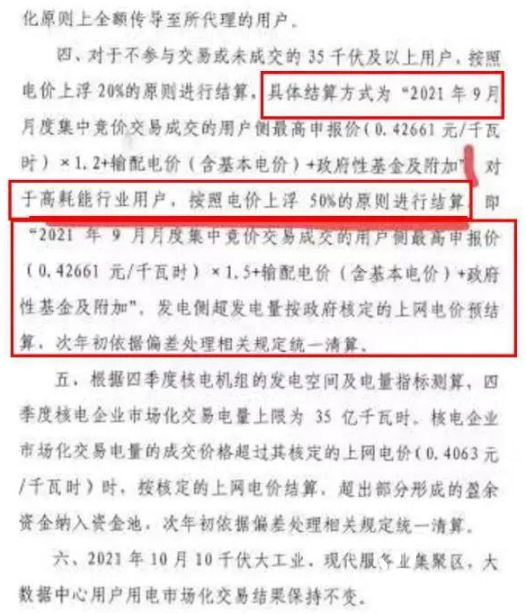

此前,发改委颁布了《关于进一步深化燃煤发电上网电价市场化改革的通知》,其中指出,将现行的电价浮动比例增加到20%等要求。

10月15日,新一轮电价改革正式开启,中国电力市场化改革迈出重要一步。各大塑料、化工大省纷纷将电价上调,为改革发力。

其中,江苏等省份交易电价上浮近20%,而云南、广西等省份最高上浮50%。

对塑料化工等工业企业来说,电价是最为敏感的生产要素之一——价格的波动、起伏都影响着产品成本;电力还影响着塑料化工企业的开工率、产能产量等

对高耗能的化工企业来说,尤其是黄磷(磷系阻燃剂)、PVC、电石等多个化工产品分支高耗能行业领域而言,“金九银十”生产旺季再加临近冬季用电激增,PVC、塑料制品等生产用电价格如再上涨,下游成本会不会再次推动行情看涨?

江苏省:交易电价上浮近20%,最高价469.2元/兆瓦时

小编发现,据江苏省发改委网站消息,为切实保障全省电力安全可靠供应,我省及时调整了相关规则和价格上浮20%的幅度(最高价469.2元/兆瓦时),于10月15日组织开展了10月中旬月内挂牌交易。

据江苏电力交易中心最新数据显示,2021年10月中旬江苏电力市场月内挂牌交易于10月15日11时结束。经过调度部门安全校核,最终成交294笔,成交电量19.98亿千瓦时,成交均价468.97元/兆瓦时。

江苏省煤电基准价为391元/兆瓦时,此次成交价较基准价上浮了19.94%。

小编了解到,据国家统计局最新数据 ,2021年1-7月,江苏省规模以上工业企业塑料制品产量达388.1万吨,约占全国规模以上企业塑料制品产量4605.6万吨的8.4%。

云南省:调整工商业电价,最高上浮50%!

小编同样发现,近日,云南发改委发布公告《关于进一步完善分时电价机制的通知(征求意见稿)》。

对塑化等工业企业而言,电价是最为敏感的生产要素之一。

该意见稿实施的范围:包括所有大工业用户(电气化铁路牵引用电除外)和用电容量在100千伏安以上的一般工商业用户均执行峰谷分时电价。参与电力市场交易的大工业、一般工商业用户。

此次工业电价提高以及高耗能行业的电价上浮不受限制,一方面会在一定程度上提高化工企业的成本,促使企业用提高售价的方式来转嫁压力;

另一方面,高耗能化工企业也会通过自主性的“有序用电”来减轻成本压力,由被动停电变为主动停电,对于企业开工率方面也将带来持续性的影响。

相信,后续其他省份也将跟上国家发改委的脚步,全力完成四季度能耗双控指标,提升尖峰时间电价。

广西电价上浮50%!广东召开电力保障会议

小编了解到,10月17日,广西发布《自治区工业和信息化厅关于进一步调整2021年全区电力市场化交易方案的紧急通知》,在紧急通知中,高耗能企业电价直接上浮50%进行结算。

对于高耗能企业来说,广西这一次上浮50%,其他地区有可能以此为参考。

10月18日上午,广东省发展改革委召开全省能源电力保障工作视频会议。

会议强调,一方面要加快一批天然气发电、海上风电、核电、抽水蓄能、保底清洁煤电建设,加强煤炭、天然气储备能力建设,持续增强能源安全保障能力;

另一方面要大力发展可再生能源,构建以新能源为主体的新型电力系统,推动新能源产业集群发展。

“电改”开启,山东、江苏等地已各自组织开展了深化煤电上网电价市场化改革后的首次交易,成交均价较基准电价顶格上浮。

有些省份还有电力缺口,有些省份电炉全部停产

小编注意到,当前一些省市电力缺口仍存,多地执行严格执行有序用电方案。目前限电最严的地区是河南,目前电炉已全部停产,长流程限产30%;

山东,山西地区则相继发布了长期环保方案;京津冀地区因采暖季要求钢铁行业错峰生产;

长三角地区电力缺口仍有,但10月电炉厂并未大面积停产,以错峰生产为主。

以下是各省份限产限电的政策统计:

下面我们一起来看看一些塑料原料市场的行情走势分析~

一、通用塑料市场

PP:涨跌互现

● 影响因素 ●

期货盘中上涨对市场情绪略有带动,局部拉丝等品种小幅度走低,但受局部厂价继续下调及下游对高价仍有抵触影响,部分牌号仍有走低。下游企业多适量采购,成交侧重商谈,气氛一般。

● 后市预测 ●

预计,今日PP市场延续区间整理态势。以华东地区拉丝价格为例,预计拉丝主流价格在9650-9850元/吨。

PE:涨跌不一

● 影响因素 ●

PE市场价格涨跌不一,华北大区线性部分涨50-100元/吨,高压部分跌50-100元/吨,低压膜料和拉丝部分涨跌50-100元/吨,中空部分涨50-100元/吨,注塑部分涨50元/吨;

华东大区线性部分涨50-100元/吨,高压部分跌50-100元/吨,低压部分涨跌50元/吨;

华南大区线性涨50元/吨,高压部分跌50-100元/吨,低压涨50-100元/吨。

线性期货高开波动反复,个别石化下调出厂价,贸易商报盘有所下跌,但伴随期货走势转涨,现货市场报盘由跌转涨,下游工厂多谨慎观望,实盘价格侧重商谈。

● 后市预测 ●

预计,今日国内PE市场维持窄幅整理为主,LLDPE主流价格预计在9600-10100元/吨。

ABS:偏淡震荡

● 影响因素 ●

商品共振影响边际走弱,主流市场更为关注成交变化情况。因持续购买力不足以及投机需求低迷,商家走量不易,部分商谈重心小幅下移。

另外,部分厂家随行就市操作,少数出厂价下调。

● 后市预测 ●

供应增量加之高价位下,市场补货需求趋于谨慎,预计短线ABS市场将偏弱震荡运行。

PS:窄幅调整

● 影响因素 ●

原料苯乙烯价格趋稳,对PS价格存支撑;石化厂价格多趋稳,持货商积极出货为主,但下游买盘跟进较弱,交投清淡。

● 后市预测 ●

短线原料苯乙烯或高位调整,对PS价格存支撑,但PS供应增加,且短线下游买盘跟进欠佳,将令价格承压,预计短线PS价格或稳中微跌。

PVC:重心上移

● 影响因素 ●

期货波动较大,盘中低位反弹,贸易商一口价上调,多数点价出货,但市场区域存一定差异性。华东地区点价为主,价格偏低,华北地区价格相对较高,华南货少,价格较高。

下游逢低补货,成交未有明显放量,部分低价有一定成交。

● 后市预测 ●

期货近期波动较大,继续下跌空间不大,或将继续反弹,预计短期国内PVC市场高位震荡,今日华东SG-5震荡区间在12900-13400元/吨。

EVA:弱势整理

● 影响因素 ●

昨日早间扬巴出厂价硬料价格下调,软料价格维持稳定。加之竞拍盘成交走低,贸易商心态偏弱。华南地区市场价格走低,硬料跌幅大于软料。

华东及华北地区价格变动不大,成交整体平淡。

● 后市预测 ●

伴随着EVA价格回调,部分货源已然倒挂,预计EVA价格调整空间有限,VA18含量发泡料或在24800-28500元/吨。

正在加载...

正在加载...