切换行业

切换行业

“ 2020年,是极不平凡的一年。年初新冠肺炎疫情大规模爆发、经济低迷,造成极大不确定性。国家及时出台一系列政策,三四季度经济回暖趋势明显,从2020年用电量增速变化上就可以印证这一点。2020年,是中国“十三五”收官之年。回顾过去五年,总结发展历程和经验,电力行业仍然克服困难取得了不俗的成就,为我国经济平稳有序,甚至是世界经济发展提供了重要支撑。”

要点导读

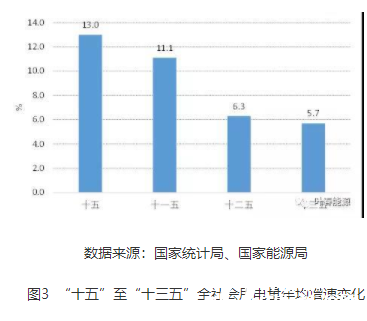

1、“十三五”用电量年均增速回落。“十三五”时期全社会用电量增速为5.7%,较“十二五”全社会用电量年均增速回落0.6个百分点。

2、经济回暖信号明显。2020年,国内生产总值(GDP)为1015986亿元,全年增速2.3%;其中,分季度GDP分别为-6.8%、3.2%、4.9%、6.5%;全国全社会用电量累计7.51亿千瓦时,同比增长3.1%。其中,分季度电力增速分别为-6.5%、3.9%、5.8%和8.1%;从电力与经济变化趋势来看,走势高度吻合,相互可以印证国内需求回暖明显。

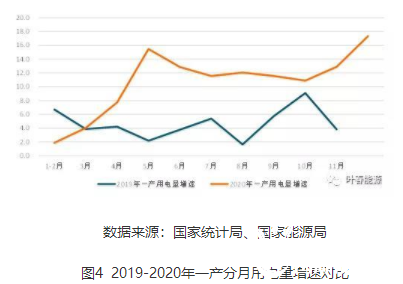

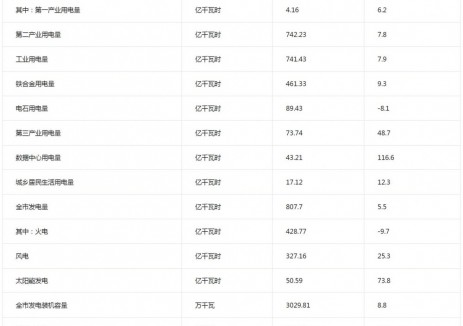

3、第一产业用电量增速近年来表现突出。2020年,第一产业用电量859亿千瓦时,同比增长10.2%,增速比上年提高5.8个百分点。是唯一实现两位数增长的产业。

4、传统制造业仍是拉动经济发展和用电量增长的重要动力。2020年三季度以来,市场投资活力明显增强,国内投资拉动的效果逐步显现,根据国家统计局数据1-11月的民间投资同比增长0.2%,年内首次由负转正。从用电量看,2020年三季度以来,四大高耗能用电增速大幅攀升,拉动全社会用电量快速增长,全年四大高耗能行业用电量同比增长3.6%、增速同比提高1.6个百分点。

5、数字经济引领作用不断增强。根据统计局最新数据,2020年,除批发和零售业、住宿和餐饮业、租赁和商务服务业外,其他行业均实现正增长。其中,信息传输、软件和信息技术服务业增加值增速为16.9%,实现两位数增长;金融业增加值增速为7.0%,比2019年提高0.4个百分点。这两个行业对经济增长的贡献率合计达到54.1%,有力支撑了经济较快恢复。从用电量看,2020年,信息传输软件和信息技术服务业用电量增长23.9%。其中,互联网数据服务业、软件和信息技术服务业用电量分别增长63.8%和45.2%;批发和零售业累计增速实现正增长,交通运输仓储和邮政业(-0.1%)、住宿和餐营业增速(-6.4%)仍为负值。

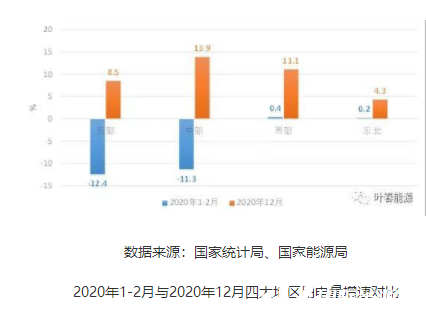

6、中部地区在疫情复苏过程中表现亮眼。2020年,货物和服务净出口拉动GDP增长0.7个百分点。其中,四季度货物和服务净出口拉动GDP增长1.4个百分点,比三季度提高了0.1个百分点。净出口对经济增长的拉动作用不断提升。从我国四大地区的电力供需形势可以明显看出,外向型经济比较突出的东中部地区,其季度增速在明显加快,从2020年1-2月与2020年12月四大地区月度用电量增速对比可以看出,东部、中部、西部和东北部的月度用电量增速分别增加20.9、25.2、10.7和4.1个百分点,东中部在经济回暖及气温因素的影响下,用电量增速表现突出。

2020年是极为特殊、不平凡的一年。面对新冠肺炎疫情、世界经济衰退等多重罕见的严重冲击,我国统筹推进疫情防控和改革发展工作,扎实做好“六稳”工作,全面落实“六保”任务,三、四季度经济回暖趋势明显,全年用电量增速也呈现前低后高态势。2020年是“十三五”规划收官之年。过去五年,电力行业克服重重困难,取得历史性成就、实现历史性跨越,为我国经济社会发展提供了坚强支撑。

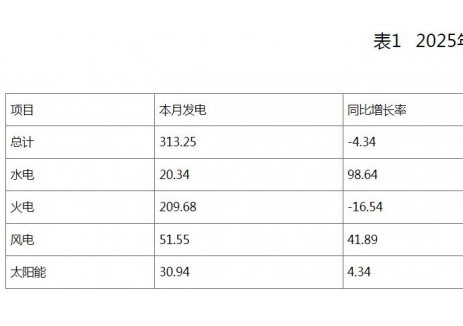

01、2020年全国全社会用电量增速3.1%

2020年,全国全社会用电量累计7.51万亿、同比增值3.1%,较2019年同比回落1.3个百分点。根据国家统计局发布的经济运行数据,2020年我国GDP增速为2.3%。与前几年相比,这两个年度数据并不显眼,但从经济形势、用电结构上看,实属来之不易。

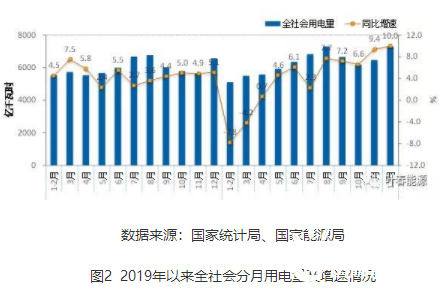

分月来看,2020年2月份全社会用电量骤降之后,月度用电量增速迅速企稳回升,5月份起超过上年同期水平,11和12月份用电量增速屡创新高,为近两年来最高值。从累计用电量增速看,从2020年8月份起,全社会用电量由负转正,累计增速连续5个月保持正增长,充分体现了我国经济发展的韧性和潜力。

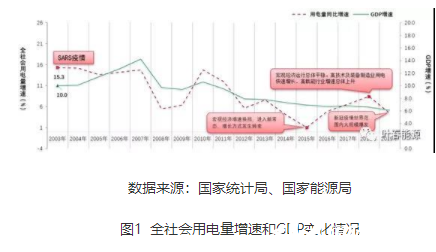

总体来看,“十三五”时期全社会用电量增速为5.7%,较“十二五”时期回落0.6个百分点,与我国进入经济发展新常态有关。2015年,我国宏观经济增速换挡,进入发展新常态,增长方式发生转变,全社会用电量5.69万亿千瓦时,增速回落至0.96%,为多年来最低值。随着产业结构加快升级,新动能逐渐发力,宏观经济平稳回升,2019年全社会用电量增速增长至4.4%。2020年突如其来的新冠肺炎疫情,给世界经济发展按下暂停键。通过采取严密的防控措施,持续推进复工复产、复商复市,以及全面落地“六稳”“六保”政策,中国经济在全球率先实现恢复性增长,全年全社会用电量增速摆脱较低预期,实际增速达到3.1%,打了漂亮的疫情“阻击战”。

02、各产业用电量增速稳步回升

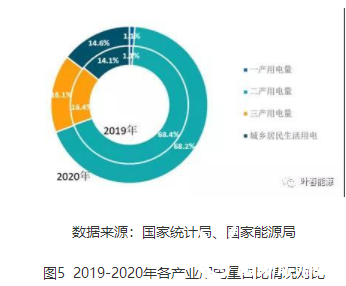

2020年,第一产业、第二产业、第三产业和城乡居民生活用电量累计增速均实现正增长,分别为10.2%、2.5%、1.9%和6.9%。其中,与2019年相比,第一产业、城乡居民生活用电分别提高5.8和1.2个百分点,第二产业、第三产业分别回落0.6和7.6个百分点。第一产业用电量在新一轮农网改造升级,以及全面实施乡村电气化的推动下,始终保持较高的增速。

从各产业用电量占比看。2020年,第一产业、第二产业、第三产业和城乡居民生活用电量分别较上年提高0.1个百分点、下降0.4个百分点、下降0.2个百分点、提高0.5个百分点。

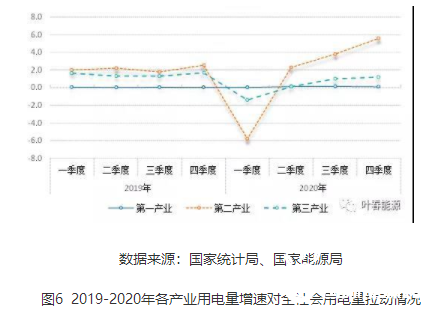

从各产业拉动力看。2020年,第二产业和城乡居民生活用电对全社会用电量增速的拉动力最大,分别为1.7个百分点和1.0个百分点,第一产业和第三产业分别为0.1个百分点和0.3个百分点。分季度看,二产是全社会用电量增速的最主要拉动力,其次为城乡居民生活用电,可以看出2020年气温对用电量增速的影响较为显著。

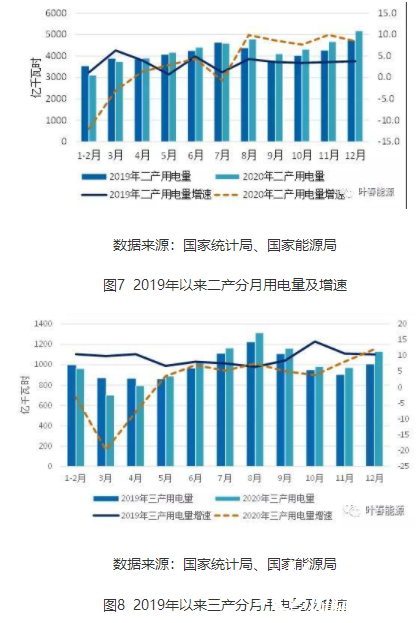

12月当月,各产业用电量增速均实现正增长。从各产业用电量增速看,二产在5月份超过同期后,始终保持较高的增速,第一产业用电量6月份接近同期增速,但由于疫情反复,仅在8月和12月份超过去年同期值。

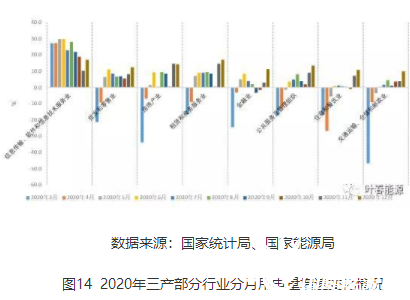

03、行业用电量增速分化明显

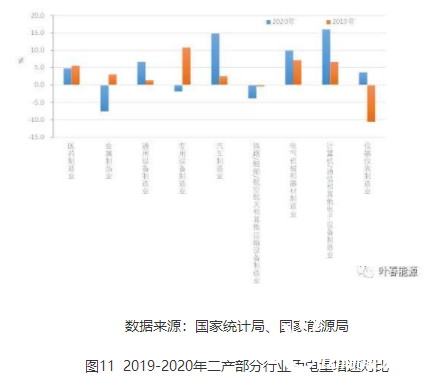

由于疫情易传播的特性,疫情爆发省份相继实施禁行、封城、公共交通停运、禁止旅游出行和聚会等聚集性活动,导致许多行业陷入发展缓慢甚至停滞状态,给经济社会和生产生活带来巨大冲击。劳动密集型生产制造业和生活性服务业受影响较大,如皮革业、纺织业以及交通、住宿餐饮业全年累计增速未实现正增长;而高技术装备制造业从4月份起即转负为正并快速增长,与数字化智能化相关的信息技术行业始终高速发展,不同行业用电量增速分化明显。

(一)制造业用电量增速延续上月快速增长势头

2020年,制造业用电量同比增长2.9%,继续保持快速回升的态势,较2019年增速基本持平。全年各月制造业均稳定增长,其中12月制造业用电量增速达11.1%,增速环比提高1.1个百分点。受国外疫情长时间不能缓解影响,进入四季度以来,东中部地区的进口订单大幅增加,推动当季制造业用电量攀升。

从制造业大类看,依赖固定投资拉动的传统用能行业,在国家“新基建”政策的推动下,逐步发力,用电量不断攀升。

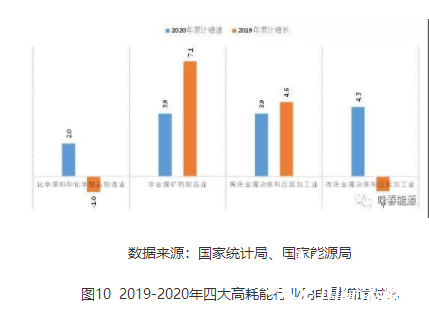

(二)四大高耗能行业用电量快速增长

2020年,四大高耗能行业用电量同比增长3.6%、增速同比提高1.6个百分点。三季度以来,四大高耗能行业用电增速迅速攀升,至12月份,用电量同比增长10.6%,均实现正增长。除建材行业用电量增速为9.4%,其他有色、化工、黑色用电量增速均超过两位数,分别为11.8%、10.3%、和10.3%。随着国内需求释放力度加大,持续时间加长,建材行业运行恢复速度和运行状况均超过预期。在国家调控政策效应逐步释放带动下,投资拉动行业经济运行作用明显,消费市场逐步恢复。受重点工程、项目持续推进支撑,建材行业2021年一季度仍会继续保持快速发展的运行态势。

(三)高技术及装备制造业子行业用电量发展势头良好

2020年,高技术及装备制造业用电量同比增长4.0%,高于其他三类制造业增速。各子行业中,计算机/通信和其他电子设备制造业用电量增长16.0%,汽车制造业用电量增长14.8%,电气机械器材制造业用电量增长9.9%,通用设备制造业6.6%,医药制造业用电量增长4.8%。金属制品业用电量增速为-7.5%,跌幅最大,但随后降幅持续收窄。与2019年相比,仪器仪表制造业、汽车制造业、计算机/通信和其他电子设备制造业增幅最大,分别提高14.2、12.3和9.4个百分点。

12月当月,高技术及装备制造业增速为14.8%,各子行业用中除金属制品业外,其他均为正增长。受益于国家补贴和消费政策的支持,汽车制造业、仪器仪表制造业增速超30%,其中汽车制造业同比大幅增长30.8%。从行业发展态势看,汽车制造业用电量仍将保持稳中向好,尤其是2021年1月,国家发展改革委提出,要完善消费政策,有序取消一些行政性限制消费购买的规定,推动汽车等消费品由管理购买向使用管理转变,鼓励限购城市适当增加指标投放,一系列利好政策将持续拉动汽车制造业用电增长。

此外,在“新基建”拉动下,通用设备制造业用电量增速高达17.6%。由于国内外疫情防控需要,医药制造业继续保持快速增长势头。

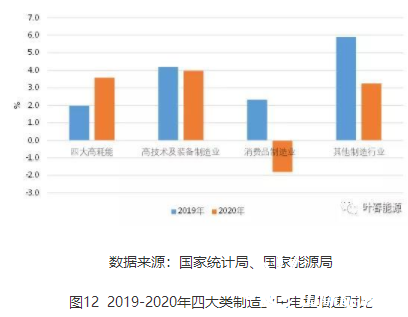

(四)消费品制造业用电量增速同比下降

2020年,四大类制造业中消费品制造业用电量同比下降1.8%,增速比上年降低4.1个百分点,降幅明显。其中,受疫情影响,皮革/毛皮/羽毛及其制品和制鞋业、纺织业、纺织服装服饰业等行业出口受阻,用电量增速为负。

(五)生活性服务业用电量增速低速增长

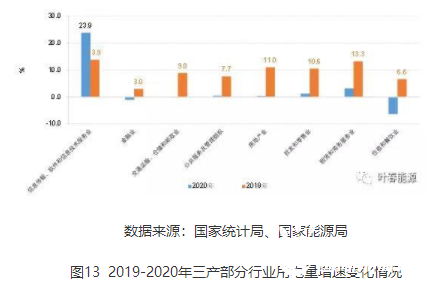

2020年,信息传输软件和信息技术服务业用电量增长23.9%。其中,互联网数据服务业、软件和信息技术服务业用电量分别增长63.8%、45.2%;批发和零售业累计增速实现正增长,交通运输仓储和邮政业、住宿和餐营业增速仍为负增长,增速分别为-0.1%、-6.4%。

三产行业中,除了信息传输软件和信息技术服务业用电量增速较上年提高10个百分点外,其余均低于2019年增速,尤其是生活性服务业中住宿餐饮业降低13.0个百分点,其次为房地产业与租赁和商务服务业,分别降低10.7和10.1个百分点。

12月当月,信息传输计算机服务和软件业用电量、交通运输和邮政业增速保持回升态势。生活性服务业明显回升,住宿餐饮业10.9%、批发和零售业12.4%。

04、各地区和大部分省份用电量均实现正增长

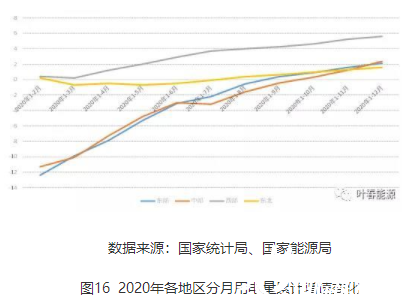

疫情以来,西部地区用电量在高耗能行业的拉动下,始终保持高速增长,而东部地区在5月份实现正增长。中部地区在4月份实现正增长后,由于个别省份疫情反复7月份回落为负,但8月份开始快速回升,并一直保持较高的增速,11、12月份达到两位数增速,分别为10.8%和13.9%。

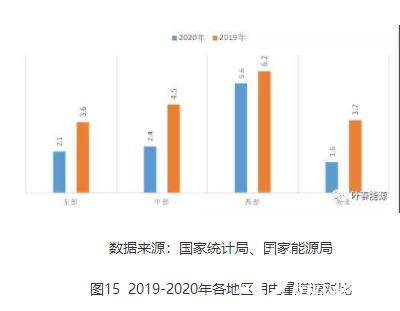

(一)中部地区用电增速明显加速

2020年,东、中、西部和东北地区全社会用电量增速分别为2.1%、2.4%、5.6%、1.6%,增速分别比上年降低1.5、2.1、0.4和2.2个百分点。

分月看,2020年年初疫情发生以来,西部用电量始终保持较高的增速,东北地区增速较为平稳,东部和中部在疫情控制后稳步回升。其中,中部经济复苏明显,12月份中部地区用电量增速为13.9%,位于四大区域之首。

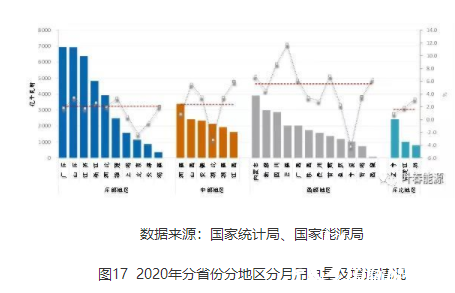

(二)27个省用电量增速实现正增长

2020年1-2月份,全国仅有8个省份用电量正增长。2020年1-12月,27个省份用电量增速实现正增长;其中,在传统制造业的拉动下,云南、四川、甘肃、内蒙古、西藏等5个西部地区的省份,用电量增速保持快速增长,分别为11.8%、8.7%、6.8%、6.8%和6.3%,位于全国前5位。宁夏、湖北、北京、天津用电量增速为负,分别为-4.2%、-3.2%、-2.3%和-0.4%。

用电量位列全国前5位的省份为山东、广东、江苏、浙江和河北,分别为6940亿千瓦时、6926亿千瓦时、6374亿千瓦时、4830亿千瓦时和3934亿千瓦时。

2020年全年,我国电力工业总体运行平稳有序。疫情虽然影响宏观经济放缓、电力消费增速回落,但当年宏观经济形势快速变化、大范围极端气温等因素,导致局部地区再现拉闸限电现象,说明我国电力供需形势已经悄然发生变化。从表面看,国外疫情持续严重,推高中国对外出口份额,加速经济回暖,叠加极端低温,造成当年入冬后多地限电,实质上电力供应结构失衡、能源“双控”政策、煤电关系等问题更是亟需研究和化解。

正在加载...

正在加载...