切换行业

切换行业

涨价,一定是2020年光伏行业不可或缺的关键词之一。

光伏供应链的价格实时反映着光伏平价上网进度,随着光伏市场的逐渐成熟与完善,光伏技术水平不断提升,光伏产品价格稳中有降。然而2020年,光伏供应链整体价格波动较大,年初疫情企业开工延迟、物流受阻;多晶硅厂商遭遇爆炸、洪水等意外事故;玻璃供应短缺,外加扩产导致产业链供需不匹配等多重影响下,2020年光伏硅料、硅片、电池片、玻璃、组件价格呈现年初年末价高、年中价低的景象。

硅料环节

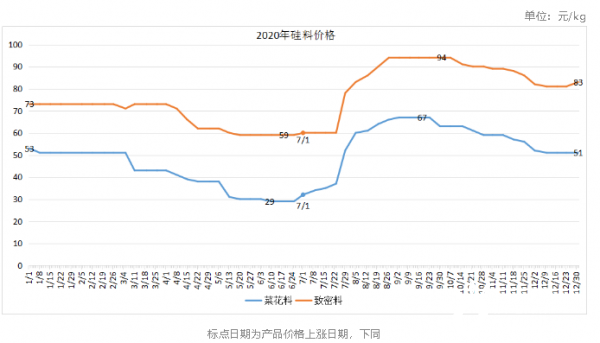

2020年菜花料价格在29~67元/kg之间,致密料价格在59~94元/kg之间。1-2月份硅料价格平稳,主要原因系春节备货以及年初疫情导致企业开工率较低、需求疲软;3月份疫情逐渐缓解,且伴随630小规模并网抢装的开始,国内市场需求回暖,硅料价格开始稳步下跌,6月份硅料价格来到了全年最低点。

上半年国内硅料库存已经基本消化,随着硅片厂商下半年扩产产能释放,市场需求持续增长,但是连番的硅料事故以及新疆疫情的突发,导致原本已紧缺的硅料市场更加供不应求,硅料价格开启上涨模式,九月份硅料价格攀升至最高点,菜花料、致密料均价涨至67、94元/kg,较6月份全年最低价分别增涨131%、59%。

受多晶硅厂家复产、新疆疫情逐渐恢复以及四季度“抢装潮”等因素多重影响下,十月份开始硅料价格稳步下降,目前菜花料、致密料均价维持在51、83元/kg。

据中国有色金属硅业协会公布的数据,截止2020年四季度国内多晶硅月产量已恢复到3.5万吨,11月份进口量仍然维持在8千吨,中国有色金属硅业协会专家委员会副主任吕锦标认为2021年硅料增量不大,供应整体趋紧。市场人士也预测2021年硅料价格会在8万到9万元/吨波动。

硅片环节

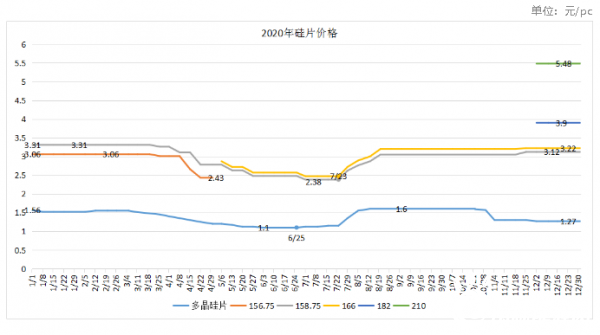

与硅料相比,2020年硅片价格较为平稳,相关企业自觉“消化”掉一部分涨跌幅。据统计,G1硅片价格在2.38~3.31元/pcs,166硅片在2.47~3.22元/pcs,182硅片为3.9元/pcs,210硅片为5.48元/pcs,多晶硅片价格在1.1~1.6元/pcs。

3月份开始多晶硅片企业陆续复工,但在疫情影响下多晶硅片市场供略大于求,6月多晶硅片价格下滑至全年最低1.1元/pcs。单晶硅片方面,随着海外疫情加重,海外组件需求量不断下调,单晶硅片龙头隆基股份在3-5月份连续5次下调单晶硅片价格,7月份单晶硅片价格降至全年最低,其中G1硅片2.38元/pcs、166硅片2.47元/pcs。但随着硅料短缺价格上涨,硅片也开始跟涨。截至目前,G1硅片涨幅31%,价格3.12元/pcs;166硅片涨幅23%,当前价格3.22元/pcs。

8月25日,隆基开始公开提供182硅片报价,3.9元/pcs的价格至今没有发生变动。几乎同一时间,PV Infolink开始发布210mm硅片价格,目前保持在5.48元/pcs。

电池片环节

2020年多晶电池片价格在0.478~0.62元/W,G1电池片价格0.78~0.975元/W,166电池片0.79~0.95元/W,182电池片0.96元/W,210电池片0.97元/W。

年初电池片价格处于高位,3月份光伏组件厂陆续开工,电池片需求从M2转换至G1,尺寸的淘汰迭换促进G1价格迅速下降,4月份G1降至全年最低价0.78元/W。值得一提的是,2020年起各尺寸单晶单双面PERC电池片价格同价,双面技术已具成本优势。

7月份,受上游硅料短缺、硅片涨价影响,电池片开始跟涨,通威电池片价格在7-9月涨价三次。11月25日,通威官网新增210电池片报价,定价0.99元/W。

组件环节

年初组件厂开工率较低且物流受阻,三月份组件工厂逐渐开工,但海外疫情加重导致组件需求转弱、出口受阻,出现订单延迟甚至退单的情况。4月份光伏组件价格开始下探,多晶组件在7月底降至1.26元/W,单晶325-335/395-405W在7月初降至1.3元/W,单晶355-365/425-435W在7月底降至1.45元/W。

三季度国内外市场逐渐回温,组件订单饱满,但由于硅料供应紧缺、硅片、电池片成本增加,加之市场对大尺寸组件、双面组件的需求增加,光伏玻璃供不应求,价格大幅上涨,组件供应出现难题,迫使部分能源央企负责人亲自下场“催货”。“腹背受敌”的情况下,组件企业进退两难,单晶组件现货报出1.8/W的高价,多晶组件现货价也接近1.5元/W,包括央企在内,之前的组件招标全部重新议价,极大增加了年底的项目抢装压力。

玻璃环节

双玻、大尺寸组件的需求加大是导致光伏玻璃上涨的直接原因,而电池组件扩产速度和光伏玻璃投产进度不匹配也是导致玻璃价格上涨的又一重要原因,目前2.0mm、3.2mm光伏玻璃平均价格仍处在35、43元/㎡的高位。

11月初,阿特斯、东方日升、晶澳、晶科、隆基、天合6家光伏企业联合呼吁,希望国家放开对玻璃产能扩张的限制。12月16日,工信部公开征求对《水泥玻璃行业产能置换实施办法(修订稿)》的意见,其中提出光伏压延玻璃项目可不制定产能置换方案。

国新证券分析师姚遥表示,虽然这一政策有利于光伏成本的持续下降,但政策调整对供需关系的实际影响预计将主要在2022年后开始体现。行业相关人士认为2021年光伏行业玻璃缺口为8-10GW,同时因组件尺寸升级以及大硅片比重增加,只有新建的窑炉才可满足大尺寸玻璃的需求,预估明年大尺寸玻璃的满足率仅50%-60%。

2020年的一场涨价风波让业内深刻认识到供需失衡给光伏的长远发展带来许多风险,为了掌握自己的命运,不受上下游牵制,越来越多的龙头企业开始相互绑定签订长单、加速垂直一体化进程。但是一味扩产极有可能带来的产能过剩、资源浪费以及供需失衡等问题,值得业内深思。在生产更高质量、更高效率产品的同时,协同促进光伏产业可持续发展,企业才能站的更稳、走的更远。

正在加载...

正在加载...