切换行业

切换行业

距离2021年1月1日,即陆上新增风电全面“平价”时代正式开启,仅剩4个月。

自2019年起,具备“平价”条件的"三北"地区成为风电大基地开发的热土。作为我国陆上风能资源最富集的地区,内蒙古成为“三北”地区中大基地项目竞争的主力区域。

2021年底内蒙古即将并网的20.8GW外送风电大基地,结合内蒙古“特殊”的网架结构、复杂的电力市场交易规则,将对竞争格局产生什么影响?发电企业又该如何应对日益复杂的竞争环境?

能源供需结构

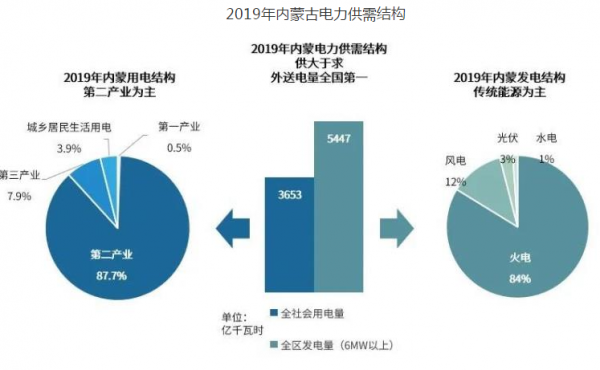

电力外送大省,历年外送电量全国第一

电力外送大省:内蒙古是电力外送大省,2019年全区6MW及以上电厂发电总量为5447亿千瓦时,全国排名第二,仅次于山东。得益于内蒙古优质的煤炭及风光资源禀赋,加上外送电通道,自2013年起,历年外送电量排名全国第一,2019年外送电量2082亿千瓦时,包括跨境送蒙古国电量13亿千瓦时。

工业用电占比高:内蒙古2019年全社会用电量3653亿千瓦时,全国排名第六,电力消费结构以第二产业为主,占比87.7%,远高于全国68%的平均水平,主要是由于内蒙古金属冶炼等高载能产业快速发展,工业用电占比较高所致,其中第二产业中工业用电占比99.6%。增速最快的是以服务业为代表的第三产业,同比增长9.4%。

能源结构仍以火电为主,但占比逐年下滑,风电装机全国第一:截至2019上半年,内蒙古装机1.25亿千瓦,位居全国第三,与第一的山东装机差距仅185万千瓦。内蒙古能源结构上,装机以火电为主, 2019年占比67%,但随着新能源装机快速增长,火电占比逐年下滑。新能源方面,内蒙古风电装机全国排名第一,截至2019年底,累计装机3007万千瓦,占全国总量的14.3%,光伏装机1081万千瓦,排名全国第八。

2019年内蒙古电力供需结构

来源:内蒙古自治区电力行业协会,远光能源互联网

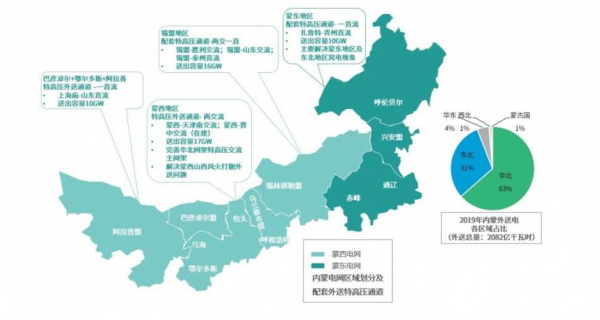

内蒙古电网结构

两大电网 + 6条特高压外送通道

内蒙古自治区电网分为两个独立的电网,其中蒙西区域的8个盟市电网由内蒙古电力(集团)有限公司建设运营,供电范围为呼和浩特市、包头市、乌海市、鄂尔多斯市、巴彦淖尔市、乌兰察布市、阿拉善盟、锡林郭勒盟,一般被称为“蒙西电网”,与华北电网联网运行。蒙东区域由国网内蒙古东部电力有限公司建设运营,供电范围为内蒙古东部赤峰、通辽、兴安、呼伦贝尔四盟市,一般被称为“蒙东电网”,与东北电网联网运行。

内蒙古2019年跨省跨境外送电量达到2082亿千瓦时,其中送华北电量最高(1322亿千瓦时,占比63%),其次是东北(637亿千瓦时,占比31%),另还有少量电量送华东、西北及跨境送出至蒙古国。

内蒙古外送电部分是通过蒙西电网与华北电网互联、蒙东电网与东北电网互联送出,还有较大比例是通过内蒙古境内已经投运的“三交三直”特高压工程送出(锡盟-山东、蒙西-天津南、锡盟-胜利特高压交流,锡盟-泰州、上海庙-临沂、扎鲁特-青州特高压直流),内蒙古目前特高压外送能力4400万千瓦,此外还有蒙西-晋中特高压交流通道在建,建成后特高压外送能力将达到5300万千瓦。

内蒙古电网概况

来源:内蒙古自治区电力行业协会,远光能源互联网

内蒙古能源发展情况

风电大基地加速建设

内蒙古拥有得天独厚的风力资源,是我国陆上风能资源最富集的地区。根据中国风能协会的测算数据,内蒙古的风能可开发量超过1.5亿千瓦,约占全国陆上风能可开发总量的50%以上。

内蒙古从1989年开始规模化开发风电,是我国最早利用风力发电的省份之一。2015年底内蒙古风电装机并网容量达2425万千瓦,超过三峡电站2250万千瓦装机容量,被称为风电三峡。

但由于区内供需不匹配,外送通道不足,无法满足风电装机快速增长的消纳需求,内蒙古弃风率飙升,2015年装机规模达到全国第一的同时,内蒙古弃风电量高达91亿千瓦时,弃风率达18%,均位居全国第一。

随着包括内蒙古在内的三北地区的弃风加剧,2017年,能源局紧急叫停“三北”风电建设,明确内蒙古、黑龙江、吉林等六省为风电开发建设红色预警区域,停止新增风电装机核准,同时积极推进能源局规划的大气污染防治行动计划12条重点输电通道建设,12条输电通道中有5条均为从内蒙古送出的特高压通道,分别是2016年投运的锡盟—山东与蒙西—天津南特高压交流工程,2017年投运的锡盟-泰州特高压直流工程,2018年投运的扎鲁特-青州特高压直流工程,及2019年投运的上海庙-山东特高压直流工程。

内蒙古特高压外送通道及风电基地概况

来源:国家能源局、国家电网公司、远光能源互联网

在特高压的投运及相关政策推动下,内蒙古弃风限电持续改善, 2018年,红色预警转为橙色预警,风电开发迎来转机。此外国家能源局也集中批复了内蒙古一批特高压配套风电基地,目前已核准并推进建设的有5个大基地,分别是上海庙、乌兰察布、锡盟、通辽及兴安盟,开发规模共计20.8GW,规划2021年并网。这五个大基地均是以外送消纳为主,消纳地区集中在华北华东电力负荷高、能源需求较大地区。

内蒙古建设中外送风电基地概况

来源:国家能源局、远光能源互联网

除上述五个风电大基地以外,风电开发商还在纷纷圈地,抢占内蒙古风电市场。例如内蒙古包头160万千瓦可再生能源示范项目已完成招标,通过包头当地工业园区进行就地消纳。另外化德县200万千瓦、呼和浩特60万千瓦、北方上都200万千瓦等风电基地均在规划中。

内蒙古电力市场形式

蒙东中长期交易,蒙西现货+中长期

由于蒙东、蒙西电网能源、网架结构各异,蒙西及蒙东电网的电力市场交易规则也各不相同。

蒙东区域市场,市场化比例32%: 蒙东区域暂未开展现货交易,2019 年蒙东经营区域发电企业共218 家、总装机规模 2985.65 万千瓦。其中参与蒙东电力市场发电企业169 家,参与市场数占比77.52%;参与市场装机规模 2709.44 万千瓦,参与市场装机占比90.75%。蒙东区域火电企业共计36家,其中网间火电企业15家,总装机1514万千瓦,全部参加市场交易,区内火电企业共计21家,总装机规模不高,仅为227.5万千瓦,其中仅3家参与市场交易,但参与交易装机占比93.25%;参与市场的新能源企业市场数占比为82.97%(151家参与交易,新能源企业总数182家),参与市场装机占比为87.24%(1085.44万千瓦参与交易,总装机1244.15万千瓦)。2019年蒙东区域市场化交易电量共计188.48亿千瓦时,占蒙西地区全社会用电量的32%,交易类型主要分为直接交易、配置交易、保底电量、源网荷储四大类,其中火电交易量为131.99亿千瓦时,占交易总量的70%,发电侧结算均价为0.2815元/千瓦时, 相比蒙东标杆上网电价0.3035让利幅度为7.2%;新能源交易电量为56.59亿千瓦时,发电侧结算均价为0.19151元/千瓦时,相比蒙东标杆上网电价让利幅度达35.7%。

蒙西区域市场,接近50%的市场化率,中长期与现货相结合:蒙西区域是国内发展电力交易较早的地区。蒙西区域的支柱型工业均为对电价极其敏感的资源型行业,由于用电成本较高导致的企业减产、停产事件频发,自2010年起,内蒙古电力率先在全国创建第一个电力多边交易市场,引入市场竞争,根据供需关系形成灵活的价格信号指导市场运行,蒙西地区标杆上网电价为0.2829元/千瓦时,全国各地区中仅新疆及宁夏略低于蒙西上网电价,加之市场化发展较早,通过“电价洼地”效应吸引了一大批重点工业项目落地。截至2019年10月,电力多边交易市场成员已达到1820户。2019年,蒙西市场化交易电量1443.4亿千瓦时,占全社会用电量的49.8%,其中新能源交易电量135亿千瓦时,占市场交易电量比例9.35%。

自2019年起,蒙西区域积极推进现货市场建设,于2019年6月启动现货交易模拟试运行,2019年9月完成为期一周的电力现货市场结算试运行,2020年5月8日首次组织开展了现货电能量市场与调频辅助服务市场联合调电试运行工作, 2020年6月17日至6月23日期间进行电力现货市场2020年第一次连续结算试运行。作为中长期交易的补充,蒙西区域的现货市场采用分散式交易模式,即中长期交易的合约电量均分解到日曲线进行物理执行。

内蒙古竞争格局变化

大规模风电基地项目对竞争格局产生较大影响

随着风电平价时代的趋近,内蒙古由于风资源条件好,成为国内风电平价项目竞争的主力区域,加之电网结构逐步强健,风电开发解冻,内蒙古风电项目进入加速建设阶段,2021年至少20GW的风电基地项目并网,将对内蒙古区域电力市场竞争格局产生较大的影响。

区内竞争:主要是不同能源之间的竞争。未来大规模风电基地的投运,将进一步降低内蒙古能源结构中传统能源的比重,风火竞争加剧。对于带补贴的存量新能源项目,因为有补贴因素,可以较低的交易电价与火电企业进行竞争,尤其是在蒙西的现货市场上,对于新能源电站,在满足一定的利用小时数后,可以在现货市场上用零电价甚至负电价冲刺,用补贴来保收益,提升竞争优势。对于目前正在筹建的风电平价大基地,基地的规模化效应带来成本降低,风火同价下的竞争将更加激烈。

区外竞争:内蒙古在运的六条外送特高压通道,通过风火打捆将内蒙古电力送往山东、江苏。山东及江苏的落地电价分别为0.3949及0.391元/千瓦时,通过特高压通道外送还需支付0.1~0.12 元/ 千瓦时的过网费,倒推至内蒙古区域外送电价,送山东及江苏不能高于0.27~0.28元/千瓦时的区间。此外,宁夏、陕西通过外送通道也在与内蒙古共同竞争山东的送电份额,加之与受端省份的自有电厂也存在竞争。尤其是对于蒙西区域参与外送山东的运营商,送、受端均已开展电力现货交易试点,加剧了竞争的复杂程度,更应结合成本、交易规则平衡就地消纳及外送的比例,实现收益最大化。

智慧经营

助力发电企业应对复杂竞争

综上所述,内蒙古的发电企业面临的竞争包括区内竞争、区外竞争、不同能源之间的竞争、中长期市场上的竞争、现货市场的竞争等。面临市场环境及成本实时变动的双重挑战,发电企业亟需在经营方面具备高效的智慧经营分析系统,明晰发电企业实现经营目标的价格底线,结合成本、交易规则,平衡区内与区外,中长期与现货的量、价分配,平衡好就地消纳与外送的比例,辅助营销人员快速报价决策,在保证盈利的基础上争取更多市场电量。

正在加载...

正在加载...