五月份动力煤(525, -2.80, -0.53%)期现共振大涨,主力合约从低点涨幅高达12%。日耗大幅上升、港库持续下降,是煤价上涨的主因。特别是沿海电厂日耗同比增幅较大,且远高于全国重点电厂日耗增幅,这与沿海加速复工复产密切相关。但本文从沿海主要经济体用电结构的角度出发,分析这一现象。

结果发现:沿海地区用电量结构中以火电、外输电和核电为主,三者占比分别为63%、22%、10%。而今年1-4月外输电累计同比增速降幅高达9%,核电同比增速从正常水平的20%以上降至4%,这可能是造成前期沿海地区火力发电表现亮眼的重要因素。

展望后市:

1、今年下半年沿海地区无新增特高压路线,因此外输电的增量主要依靠于原有路线。

2、当前水力发电依然处于季节性低位水平,但也进入了上升通道,若5、6月外输电继续维持4月份4%的负增长,则外输电环比增幅分别为23%和11%。因此,外输电对沿海火电的挤出效应有望逐渐增强。

3、就核电发展情况来看,下半年沿海地区福清核电站5号机组有投产计划,若顺利投产,年内大约产生8亿千瓦时电量,节省耗煤约3.2万吨标准煤,对煤电的替代作用较小。

正文:

前期动力煤上涨的一个重要驱动因素是需求端出现明显增量,但同时我们也发现,沿海电厂日耗同比增幅远远高于去年同期,也远高于全国重点电厂同比增幅,造成此种现象的可能原因是外贸企业主要集中在沿海,而出口有边际改善,另一种原因也可能是用电结构发生了变化,比如外输电增速的放缓,进而引发电煤需求的高增张,等等。本文将从沿海主要经济体用电结构的角度出发,分析这一现象。沿海地区选取主要经济体山东、江苏、上海、浙江、福建和广东,基本涵盖了沿海五大电厂所在区域,也涵盖了大部分下水煤的目的地。

一、用电结构现状

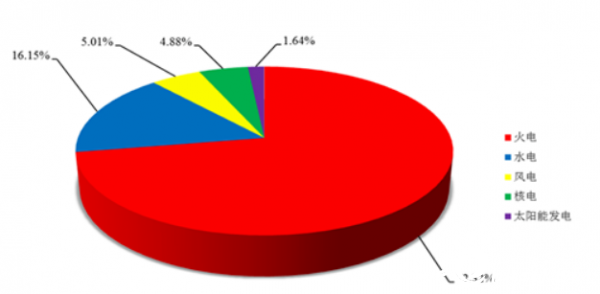

全国来看,火电、水电依然占据最主要位置,二者合计占比达到88%,其次是风电、核电和太阳能发电,但近几年清洁能源发电迅速发展。国家统计局数据显示,2019年全国规模以上电厂发电量71422.1亿千瓦时,同比增长3.5%。其中,水电11534.4亿千瓦时,同比增长4.8%;火电51654.3亿千瓦时,同比增长1.9%;风电3577.4亿千瓦时,同比增长7.0%;核电3483.5亿千瓦时,同比增长18.3%;太阳能发电1172.2亿千瓦时,同比增长13.3%。

图1:2019年全国发电量统计分布

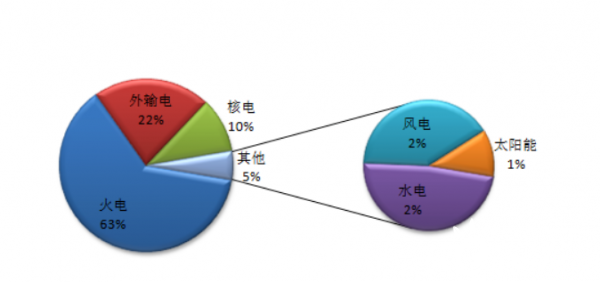

而就沿海省份来看,火电占比降幅明显,而外输电和核电占比明显提升。2019年前11个月累计用电2.5万亿千瓦时,其中火力发电1.6万亿千瓦时,占比63%,外输电0.5万亿千瓦时,占比22%,核电0.26万亿千瓦时,占比10%,其他风电、水电和太阳能发电累计占比5%。

就沿海省份用电结构增速来看,近几年外输电、核电发展较快,而火电自2019年至今一直维持负增长。2019年前11个月,用电、发电、火电、外输电、核电、水电、风电、太阳能发电累计同比增速分别为4%、2%、-2%、12%、21%、25%、8%、29%。

图2:2019年1-11月沿海用电结构占比

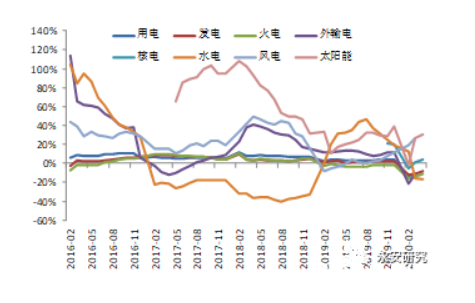

图3:沿海用电结构累计同比增速

从沿海省份用电特点来看,火力发电季节性跟随整体用电量,在年内出现两次高峰,分别为7-8月和12-1月;外输电表现为一次高峰(7月),且基本逐年走高,这与我国第二大发电能源—水电的季节性有较大关系,通常来看,5月以后四川、云南、湖北、贵州等地雨量逐渐增多,并基本在7月达到最高峰,而后逐渐进入枯水期;核电则没有明显的季节性,这与其发电较为稳定、不受天气影响有较大关系。

图4:沿海用电量季节性

二、用电结构分析与展望

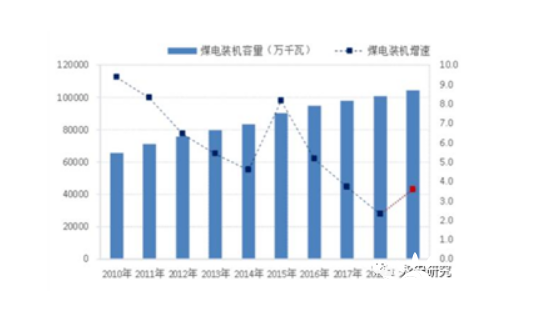

从全国总量调控的目标来看,2016年颁布的《电力发展“十三五”规划》提出,到2020年,全国煤电装机容量力争控制在11亿千瓦以内,“十四五”结束时力争控制在12.4亿千瓦左右。截至2019年末全国发电装机容量201066万千瓦,比上年末增长5.8%。其中,火电装机容量119055万千瓦,增长4.1%;水电装机容量35640万千瓦,增长1.1%;核电装机容量4874万千瓦,增长9.1%;并网风电装机容量21005万千瓦,增长14.0%;并网太阳能发电装机容量20468万千瓦,增长17.4%。

因此全国火电装机空间相当有限,特别是2020年几乎没有增量的情况下,发展清洁能源势在必行。

图5:2010-2019年我国煤电装机容量及增速情况

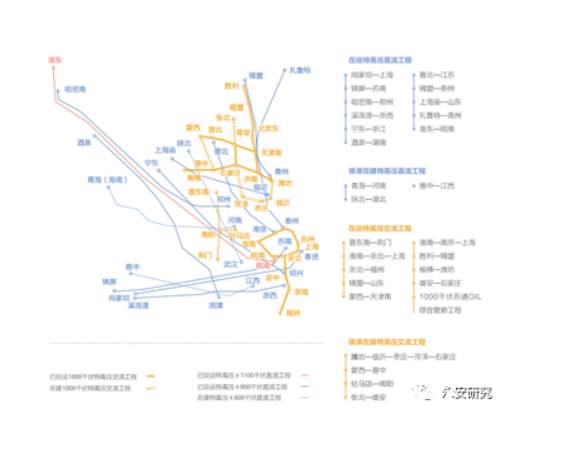

1、特高压输电

首先便是今年呼声较高的特高压项目,甚至被定义加入“新基建”其中之一,作为基建托底经济的一个重要分支。截至2019年底,国家电网建成投运”十交十一直”21项特高压工程,核准、在建“四交三直”8项特高压工程。公司经营区跨区域输电通道设计容量达2.1亿千瓦时,特高压累计输送电量超过1.6万亿千瓦时,电网资源配置能力不断提升。就沿海地区外输电来看,主要来源地是西北和西南,西北地区蕴藏较为丰富的煤电和风电资源,而西南地区则主要以水电著称。

图6:特高压建成和在建线路

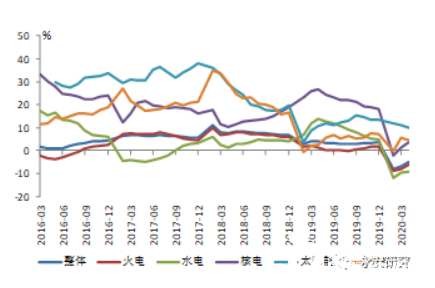

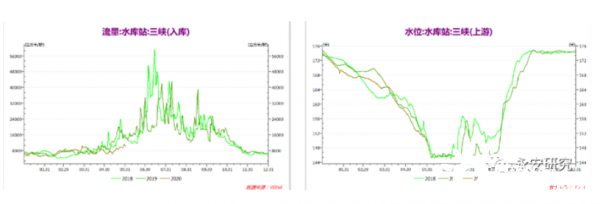

就全国范围来看,今年以来水力发电不容乐观,同比增速在所有发电能源中处于最低位。今年1-4月我国累计发电量同比增速为-5%,其中水电为-9.4%。就高频数据来看,截至5月31日,三峡入库水流量依然处于季节性低位(如图7)。

因此整体来看,沿海外输电增速的同比低位可能是煤电需求旺盛的一个重要推动因素。

图7:全国各发电能源累计同比增速

图8:水流量高频数据

展望后市,当前水力发电依然处于季节性低位水平,但也进入了上升通道,若5、6月外输电继续维持4月份4%的负增长,则外输电环比增幅分别为23%和11%,对沿海火电的替代作用有望逐渐增强。

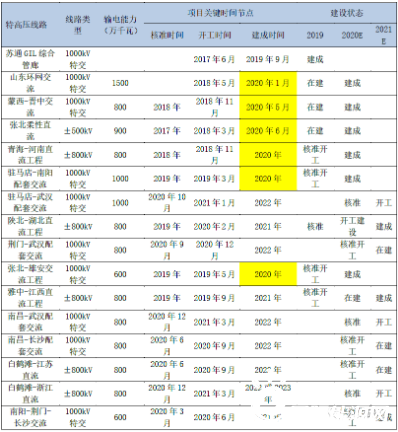

另外,根据国家能源局新规划“7交5直”项目,2020年预计投资额预计超600亿,合计输电容量达到5700万千瓦。从表1来看,2020年共建成7条线路,其中山东环网交流项目在今年1月份便建成投产,主要输送河北电力至山东,其余在年内建成线路均不涉及沿海城市,因此接下来,沿海省份外输电量的增加更多是原有线路输电量的增加。

表1:近几年特高压项目建设进程梳理及预计

资料来源:国网电子商务平台,国家电网,长江证券研究所,中金公司,永安期货研究院

2、核电

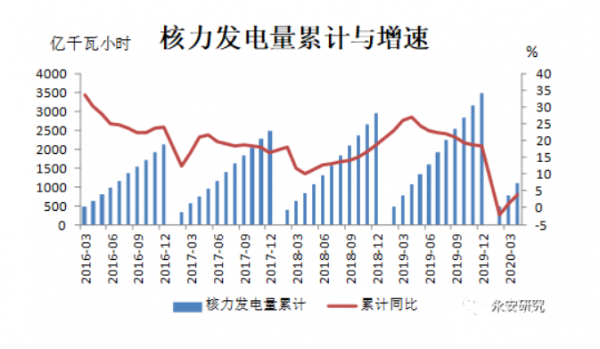

就核电情况来看,与燃煤发电相比,核能发电可以减少煤耗,以及减少二氧化碳、二氧化硫和氮氧化物等的排放,因此是我国鼓励发展的一个重要清洁能源之一。近几年我国核力发电增速始终维持在高位水平,且集中在沿海地区,在沿海地区发电量结构中占据较大比重。

图9:中国大陆核电厂分布图(截至2020年4月17日)

1-4月全国清洁能源发电量累计增速中,核电仅仅高于水电,而远远落后于风电和太阳能。沿海地区用电结构中,核电3月方同比转正,这与过去几年一直维持20%左右的高增速相比,出现了明显下滑。因此核电产量同比增速的相对低位也是沿海火电发力明显的有一个重要诱因。

图10:全国核力发电累计与增速

展望后市,从当前在建机组情况来看,2020年共有两台机组具有投产计划,分别为福建福清核电站的5号机组和辽宁大连的红沿河核电站的5号机组。3月2日,福清核电站5号机组,基本完成热态性能试验,为后续机组装料、并网发电奠定了坚实基础,若在后半年进行投产,按照现行核电设备利用小时数平均值1500来计算,下半年福清核电站5号机组的投产将产生大约8亿千瓦时电量,大约节省耗煤3.2万吨标准煤,对煤电的替代作用较小。

展望后市,从当前在建机组情况来看,2020年共有两台机组具有投产计划,分别为福建福清核电站的5号机组和辽宁大连的红沿河核电站的5号机组。3月2日,福清核电站5号机组,基本完成热态性能试验,为后续机组装料、并网发电奠定了坚实基础,若在后半年进行投产,按照现行核电设备利用小时数平均值1500来计算,下半年福清核电站5号机组的投产将产生大约8亿千瓦时电量,大约节省耗煤3.2万吨标准煤,对煤电的替代作用较小。

表2:中国大陆在建核电机组(截至2020年4月17日)

三、总结

沿海地区用电量结构中以火电、外输电和核电为主,三者占比分别为63%、22%、10%。而今年1-4月外输电累计同比增速降幅高达9%,核电同比增速从正常水平的20%以上降至4%,这可能是造成前期沿海地区火力发电表现亮眼的重要因素。

展望后市:(1)今年下半年沿海地区无新增特高压路线,因此外输电的增量主要依靠于原有路线;(2)当前水力发电依然处于季节性低位水平,但也进入了上升通道,若5、6月外输电继续维持4月份4%的负增长,则外输电环比增幅分别为23%和11%,对沿海火电的替代作用有望逐渐增强;(3)就核电发展情况来看,下半年沿海地区福清核电站5号机组有投产计划,若顺利投产,年内大约产生8亿千瓦时电量,节省耗煤约3.2万吨标准煤,对煤电的替代作用较小。