切换行业

切换行业

2019年以来,我国电网侧市场化改革稳步推进,输配电价、增量配网、电力交易中心股份制改造、售电市场开放等领域均获得突破,政策基础完善。2020年,我国电网侧电力市场化改革迎来多方机遇期,各电力企业应充分利用改革机遇窗口期,探索发展模式,升级转型,实现自身经济效益和社会效益的双赢。

2019年我国电网侧市场化改革进展情况

2019年,我国电网侧市场化改革稳步推进,取得四方面突破,为2020年改革打下了良好的基础。

突破一

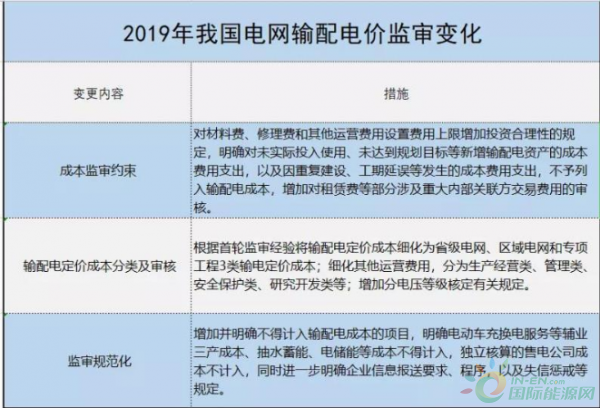

输配电价成本监审制度进一步细化

随着上一轮省级电网输配电价核定时间到期,新一轮输配电价成本监审启动。2019年5月24日,国家发改委、国家能源局印发《输配电定价成本监审办法》对2015年制定的《输配电定价成本监审办法(试行)》进行了17条修订。综合分析,具体修改主要集中在成本监审约束、输配电定价成本分类及审核方法、监审规范化3方面。

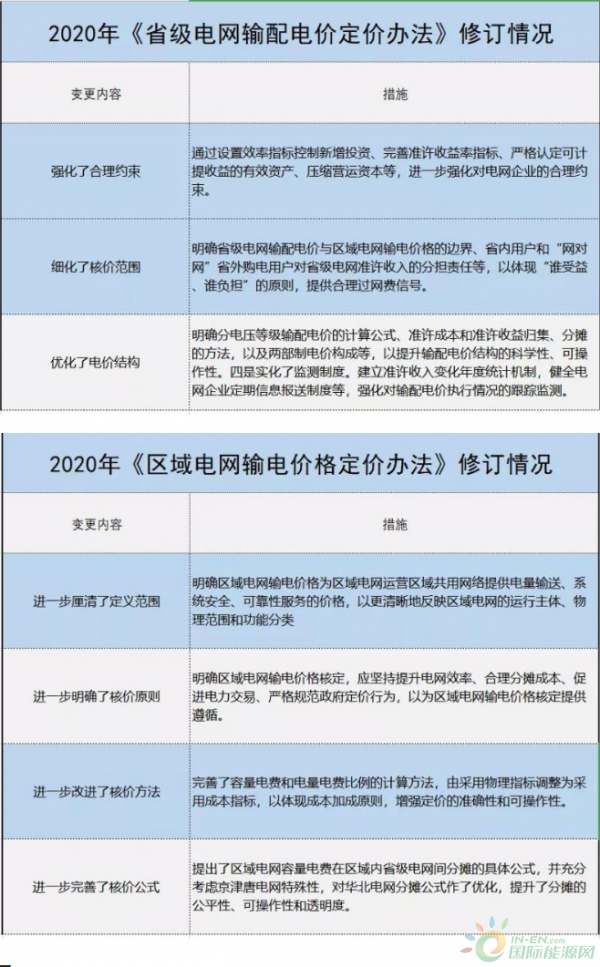

2020年2月5日,国家发改委印发《省级电网输配电价定价办法》、《区域电网输电价格定价办法》,对2016年《省级电网输配电价定价办法(试行)》、2017年《区域电网输电价格定价办法(试行)》进行修订。分析显示,新一轮输配电价成本监审更加科学、细化,有效抑制电网过度投资,对于电网侧降低电力成本、理顺价格形成机制,都将起到重要助推作用。

突破二

增量配电网改革虽一波三折 但重点项目纷纷落地

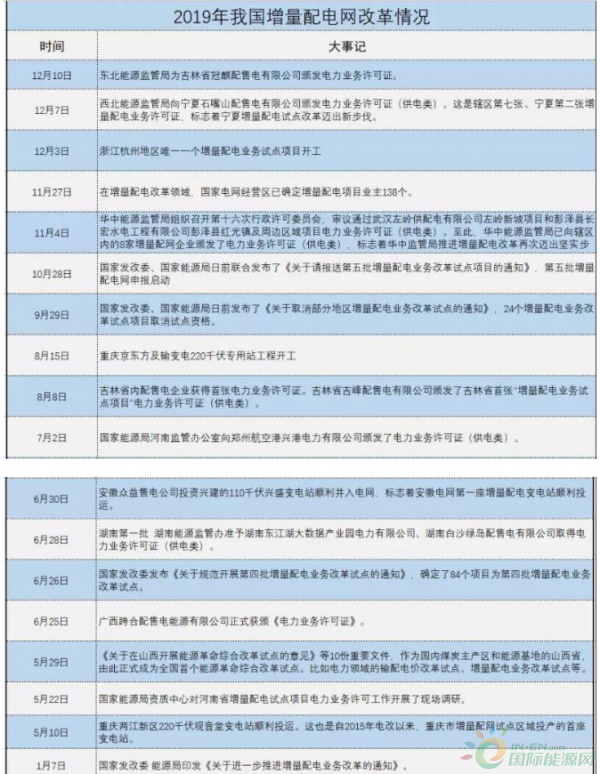

我国增量配网改革稳步推进。2019年初,国家发改委、国家能源局发布《关于进一步推进增量配电业务改革的通知》。6月份,国家发改委公布第四批增量配电业务改革试点名单,10月份,第五批增量配电业务改革试点开始申报,截止日期为2019年12月31日。国家能源局各派出机构提升了核发电力业务许可证(供电类)步伐,其中南方能源监管局、华中能源监管局、东北能源监管局派出机构,降低审批流程,提升效率,保证增量配网试点稳步推进。为很多省份增量配电网颁发首张电力业务许可证(供电类)。

中电传媒电力传媒数据研发中心统计显示:截至目前,全国分四批次明确了380个试点。现有试点的规划编制、业主确定、供电范围、行政许可、售电牌照等重要节点进度各异。已有202个试点项目完成规划编制,233个试点项目完成业主优选,130个试点项目确定供电范围,106个试点项目取得电力业务许可证(供电类),75家业主单位注册成为售电公司。

2019年我国增量配网改革一波三折。一方面增量配电网重点项目相继落地,重庆两江新区220千伏观音堂变电站、安徽众益售电公司投资兴建的110千伏兴盛变电站增量配电网项目投运,打开了增量配电网改革新的局面;另一方面,社会投资主体积极性不足,部分投资主体相继退出,24个全国增量配电网试点项目项目被国家发改委取消。

突破三

电力交易中心股份制改造启动

依照《关于进一步深化电力体制改革的若干意见(中发〔2015〕9号)文》要求,电力体制改革推进电力交易机构相对独立,规范运行,2019年,我国电力交易中心启动全面股份制改造。中电传媒电力传媒数据研发中心统计显示,我国34个电力交易中心,电网企业独资的占25个,采用股份制的仅为9个。9家混改的交易中心中,除了国家电网、南方电网外,华能集团和华润集团股份份额最大。

突破四

2019年我国售电市场放开步伐全面加速。6月22日,国家发改委发布了《关于全面放开经营性电力用户发用电计划有关要求的通知》。文件称,全面放开经营性电力用户发用电计划,支持中小用户参与市场化交易。

经营性电力用户的范畴是除城乡居民生活用电、公共服务及管理组织、农林牧渔等行业电力用户以及电力生产所必需的厂用电和线损之外,其他大工业和一般工商业电力用户。

2019下半年,各省纷纷出台相关举。中电传媒电力传媒数据研发中心统计显示,截至目前,我国已经有云南、湖南、河北南网、陕西、冀北、重庆、新疆、湖北、辽宁和吉林、宁夏、贵州15省区市宣布全面放开经营性电力用户发用电计划。

2020年我国电网侧市场化改革趋势

趋势一

电力交易中心独立步伐提速

2020年,国家电网辖区内电力交易中心股份制改革将进一步提速。年初以来,天津、江苏、辽宁、湖南、山东、吉林电力交易中心已经启动增资扩股措施。预计,2020年,电力交易中心股份制改革范围将进一步扩大,并逐步覆盖全国,电力交易中心独立步伐全面提速。

趋势二

增量配电网试点建设步伐加快

截至2019年12月31日,我国第五批增量配电网试点申报工作结束,2020年,国家发改委将公布第五批试点名单,鉴于前四批进展情况,第五批数量和范围或将缩小,但国家能源局核发电力业务许可证(供电类)步伐将大幅度提升。2018年以来,对于增量配电网改革,辽宁、浙江、江西、山东、河南、四川六省先后成为国家发改委约谈对象,2020年,国家发改委对增量配电网改革敦促力度将增大。

趋势三

全面放开经营性电力用户发用电计划

经营性电力用户发用电计划全面放开省份将逐步覆盖全国,电力市场化交易电量占比全面提升。2019年1-12月,全国电力市场中长期电力直接交易电量合计为21771.4亿千瓦时,占全社会用电量比重为30.1%。全国各电力交易中心组织开展的各类交易电量合计为28344亿千瓦时。2020年,受到经营性电力用户发用电计划全面放开影响,我国电力直接交易电量额度必将大幅度上升。

趋势四 电网投资效率将得到提升

2020年,随着《输配电定价成本监审办法》《省级电网输配电价定价办法》《区域电网输电价格定价办法》全面实施,新一轮电网输配电价成本监审全面启动,电力价格机制将得到进一步理顺,电网投资效率提升,电网企业回归事业属性趋势明显。

我国电网侧市场化改革意见与建议

◆建议一电力体制改革事关经济社会发展全局,党中央要求既要改到位,又要保稳定。决策层需要考虑电力体制改革与国企改革、市场经济改革等方面的关系,发挥市场经济效率的同时,兼顾国有资产保值增值与国家能源安全。推进电网侧市场化改革要把握好进度、节奏和力度,充分考虑改革导致的利益调整对市场主体的影响程度、深度和可承受度。

◆建议二 电网企业是这一轮电力体制改革的重要参与者,鼓励电网企业开展多模式探索,结合实际走自己的路,保持改革定力,为电力市场改革托底,保障电力供应安全,为电力体制改革保驾护航。

◆建议三 进一步把电力市场各方参与者的思想认识统到中央精神上来。大力宣传各地改革的生动实践,鼓励探索创新,弘扬先进典型,允许试错、宽容失败,为改革者鼓劲,为实践者点赞,在全社会营造有利于电力体制改革的良好氛围。

正在加载...

正在加载...