切换行业

切换行业

2006年世界铀矿山产量下降,达39655吨铀,较2005年下降4.9%。世界铀矿山产量仅能满足世界核反应堆燃料需求量的55.0%,不足部分靠二次铀(包括泛燃料循环利用、政府和民间库存、核武器高浓缩铀的转化)供应。2006年世界铀市场价格持续大幅攀升。

一、储量和资源

据国际原子能机构(IAEA-NEA)估计全球常规铀资源量1620万吨,如按现在消费能力可供250年,此外地球上还藏有丰富的非常规铀资源,如磷酸盐中的铀(2200万吨)和海水中铀资源(超过40亿吨),如按现在市场价格至少需要10~15年的时间才能生产。

据WISE(World Information Service on Energy )资料,截至2005年1月1日,世界已知常规铀可靠资源回收成本≤130美元/千克铀的可回收资源量约329.67万吨。其中回收成本≤40美元/千克铀资源量约194.74万吨;回收成本≤80美元/千克铀资源量约264.33万吨。

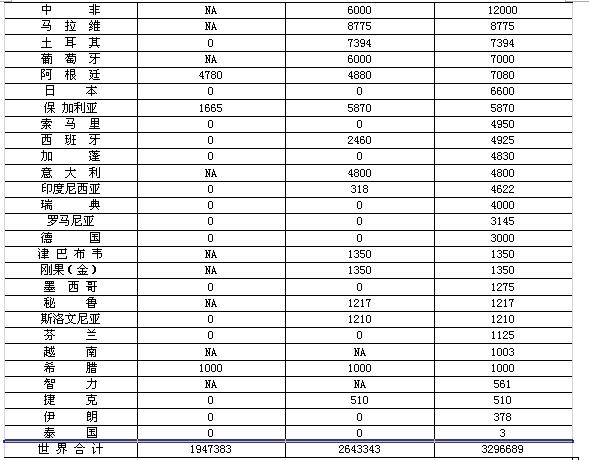

世界铀资源量较多的国家有澳大利亚、哈萨克斯坦、加拿大、美国、南非、纳米比亚、尼日尔、俄罗斯和巴西(表1),铀资源量均在10万吨以上,合计占世界铀资源量的86.6%。其次为乌兹别克斯坦、乌克兰、蒙古、印度和中国等。

按2004年世界铀产量40248吨铀计,现有低成本铀资源量(≤80美元/千克铀)可供矿山生产约66年。

目前世界上已发现的铀矿的主要类型有不整合型、砂岩型、古砾岩型、热液脉型、侵入岩型和角砾杂岩型等。其中高品位的不整合型和可用地浸(ISL)技术开采的低成本砂岩型矿床是当前勘查和生产的最佳类型。

铀矿的勘查工作主要在加拿大的萨斯喀彻温省以及北部地区和澳大利亚进行,以寻找高品位的矿床,在美国、前苏联、蒙古、印度和中国寻找可地浸的砂岩型矿床。

注: “NA”指无数据。

资料来源: Http://www.wise-Uranium.orgProject/ Uranium Maps

二、生产

世界铀矿产量在连续两年大幅增长后,2006年出现回落,为39655吨铀(表2),比2005年下降4.9%。在世界铀矿产量中露天矿产量占43%,地下矿产量占26%,地浸(ISL)矿产量占22%,副产品铀产量占9%。

2006年共有17个国家开采铀矿。世界主要的铀生产国为加拿大、澳大利亚和哈萨克斯坦,铀产量分别占世界总产量的24.9%、19.1%和13.3%,合计占世界总产量的57.3%;其次为尼日尔、俄罗斯、纳米比亚和乌兹别克斯坦,矿山产量均在2000吨以上。

2006年铀矿产量增长幅度最大的国家为巴西、美国、哈萨克斯坦和尼日尔,分别增长72.7%、62.8%、21.2%和11.0%。产量下降较多的国家有:德国、南非、澳大利亚和加拿大,法国停产。

加拿大产量仍居世界首位,2006年由于老矿山麦卡林矿品位下降,加拿大铀矿山产量大幅下降,为9862吨铀,较2005年下降15.2%。主要的生产矿山麦克阿瑟河在2003年停产几个月后恢复生产,2004年产量大幅度增长,为7200 吨铀,比2003年增长23.5%,2006年产量仍为7200吨铀,该矿山为世界最大的高品位矿山,平均品位为23%,目前该矿已满负荷生产,该矿计划2009年把产能提高到10000吨铀。2006年麦卡林(McClean)矿的产量为690吨铀,比2005年下降67.3%,产量下降的主要原因是品位下降,该矿目前拥有4个露天采矿场,未来将转为地下矿。2006年拉比特湖(Rabbit)的产量为1972吨铀。西加(Cigar)湖仍处于待开发阶段,预计2010年可投产,预计产量可达7000吨铀。核原料总公司(Areva)的正在建设Midwest矿为一地下矿,预计2011年可投产,产量可达2200吨铀。

2006年美国铀产量大幅增长,达1692吨铀,较2005年增长62.8%。美国铀产量全部产自可地浸矿山,主要生产矿山为卡梅科公司(加) 子公司电力资源公司(PRI)经营的位于怀俄明州的史密斯兰奇(Smith Ranch)-海兰德(Highland)矿,产量为786吨铀,位于内布拉斯加州的克罗布特(Crow Butte)矿,产量为281吨铀。

亚太地区主要的铀生产国有澳大利亚、中国、印度和巴基斯坦,中国、印度和巴基斯坦生产的铀主要用于国内消费。澳大利亚铀产量居世界第二位,2006年澳大利亚产量出现下降,比2005年下降20.2%,为7593吨铀,约占世界总产量的19.1%;主要生产矿山为奥林匹克坝和兰杰矿山。另一可地浸矿山哈尼姆(Honeymoon)仍在建,预计2008年可望投入开发。

2006年非洲地区主要的铀生产国为纳米比亚、尼日尔和南非。2006年尼日尔产量增长,纳米比亚和南非产量下降,其中尼日尔产量较2005年增长11.0%,为3434吨铀,位居非洲第一位,主要生产矿山为位于首都尼亚美东北900公里的两个相邻的矿山,阿科塔(Akouta)和阿尔利特(Arlit)矿。南非铀矿产量略有下降,为534吨铀,其铀矿是作为金矿和铜矿的副产品。2006年纳米比亚产量下降2.2%,为3077吨铀,主要的生产矿山为罗辛矿(Rossing),里奥廷托公司(英)拥有该矿68.6%的权益,其合作者为伊朗拥有15%的权益,南非工业开发集团拥有10%的权益,纳米比亚政府拥有3%的权益, 2005年12月里奥廷托公司(英)计划投资1.12亿美元扩大生产,产量可增加到3400吨铀,矿山服务年限可延长到2016年,2006年该矿产量为3067吨铀,2007年该公司计划进一步扩大产能并延长服务年限。预计产量可提高到3800吨铀,1期扩产将于2008年开始。

注:* 为估计数。

资料来源: Http://www.wise-Uranium.orgProject/World Uranium Mining

2006年前苏联地区铀生产国为哈萨克斯坦、俄罗斯和乌兹别克斯坦。其中哈萨克斯坦产量大幅增长,达5279吨铀,增长21.2%,并计划到2010年将产量提高到18000吨铀。哈萨克斯坦常规矿山已关闭,主要与西方合作者风险投资的可地浸矿山,。乌兹别克斯坦产量下降1.3%,为2270吨铀,常规矿山已关闭,主要与西方合作者风险投资的可地浸矿山。俄罗斯铀产量下降0.9%,为3400吨铀,主要产自(东西伯利亚赤塔地区的科拉斯诺卡门斯克(Krasnokamensk)矿,为一大型的地下常规矿山。

2006年欧洲地区的铀生产国为捷克、罗马尼亚和德国,由于经济储量耗竭法国和葡萄牙已停产。捷克Rozna矿2003年曾关闭,由于铀价上升又开始生产,2006年产量下降12.0%,为359吨铀,目前该矿正在计划逐渐结束生产。罗马尼亚铀矿产量与去年持平,德国铀矿产量下降35.1%。

2006年巴西铀产量增长72.7%,为190吨铀,主要生产矿山为Lagoa Real矿,该矿产能为340吨铀。

2006年世界主要铀矿山产量见表3。

资料来源:Http://www.wise-Uranium.orgProject/World Uranium Mining

2006年世界7大铀生产公司产量为30841吨铀,占世界总产量的77.8%,7大公司为:Cameco、 KazAtomProm、 Rio Tinto、 Areva TVEL BHP Billiton Navoi。

注:请在上述公司间加上顿号

二次铀供应包括乏燃料循环利用、政府和民间库存、核武器高浓缩铀的转化,二次供应铀可满足市场需求的40%,并能调节市场价格。轻水反应堆排放的乏燃料中含有可分裂的 及其它放射性原料,目前欧洲和日本拥有对这种乏燃料进行再循环利用的工厂,再循环得到的钚可生产混合氧化物燃料,近年来由于质量问题,混合氧化物燃料(MOX)生产将受到限制,目前每年可生产200吨MOX,折合2000吨

及其它放射性原料,目前欧洲和日本拥有对这种乏燃料进行再循环利用的工厂,再循环得到的钚可生产混合氧化物燃料,近年来由于质量问题,混合氧化物燃料(MOX)生产将受到限制,目前每年可生产200吨MOX,折合2000吨 。

。

俄罗斯和美国拥有大量的铀库存,特别是俄罗斯的铀库存数量巨大,其库存量相当于中东欧、中亚和西伯利亚50年的产量,每年向世界铀市场的供应量为3000万~4000万磅。此外俄罗斯核武器转化的高浓缩铀2015年前每年向市场的供应量将为2400万磅。美国的政府铀库存为7000万磅。

三、消费

铀的主要消费领域是作为核电站的反应堆燃料。至2007年6月全世界30个国家在运行的核反应堆有435个,装机容量370千兆瓦,此外在建的核反应堆有30个,装机容量22千兆瓦。核电占全世界发电量的16.0%左右。

2006年世界核能消费量为6.36亿吨油当量,较2005年增长1.4%。欧洲和前苏联是世界最大的核能消费地区,约占世界总量的45.3%,为2.88亿吨油当量,较2005年增长0.8%。

北美地区是世界第二大核能消费地区,约占世界总消费量的33.4%,2006年核能消费量为2.12亿吨油当量,较2005年增长1.3%。其次为亚太地区,约占世界总消费量的20.2%,2006年核能消费量为1.28亿吨油当量,较2005年增长2.3%。

美国为世界最大的核能消费国,为1.88亿吨油当量,约占世界总消费量的29.5%;法国为世界第二大核能消费国,为1.02亿吨油当量,约占世界总消费量的16.1%,其次日本为0.69亿吨油当量,约占世界总消费量的10.8%。

除商用核电站的反应堆外,在世界56个国家中还拥有284个科研用反应堆在运行,这些反应堆除用于科研外,还用于医药和工业同位素的生产。此外,核能还用于海洋航行的动力,已成为潜艇和海面大型舰艇的重要动力。目前世界上现有220多艘舰船由核反应堆驱动。俄罗斯就有8 艘大型核动力破冰船。

目前全世界核反应堆对铀的年需求量为66500吨铀,预计今后将以年均1.0%的速度增长。2006年铀矿山产量为39655吨铀,只能满足其需求量的60.0%,不足部分由二次资源(包括泛燃料循环利用、政府和民间库存及核武器高浓缩铀的转化)供应来满足。

四、市场和贸易

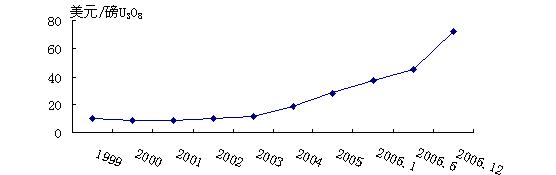

2006年Nuesxco交易所的现货价格大幅增长,由1月份的37.50美元/磅增加到12月的72.00美元/磅,增长92.0%(图1),全年平均为49.27美元/磅,比2005年增加20.75美元/磅,增长72.8%。

图1 Nuesxco交易所铀价格变化趋势

世界主要的铀进口国为美国、日本和西欧等国家。世界主要的铀出口国为澳大利亚和加拿大。

五、展望

为了减少对石油的依赖,从生态、环保、世界能源供应等多种角度来考虑,发展核电,可减少二氧化碳的排放,是保护环境的一种有效手段。未来世界铀产量仍将缓慢增长。

据美国能源信息署(EIA)《2006年度国际能源展望》预测,今后世界对核能的需求量将以年均1.0%速度增长。工业发达国家和前苏联地区将呈下降趋势;而发展中国家将以3.5%速度增长,其中增长最快的地区为亚太发展中国家,将以6.3%速度增长;增长最快的国家为中国和印度,增长速度将分别为7.6%和7.4%。

世界铀矿山产量仍不能满足需求,约50%的需求量需由二次铀来弥补。据世界核能协会预测,到2010年世界铀需求量将达74800吨,供应量为69068吨,供需缺口为5732吨铀,预计铀矿山产量仅为48014吨,比2003年的35844吨铀增加12170吨铀,增长34.0%,产量增长的国家主要为加拿大(增长57.0%)、澳大利亚(49.9%)和哈萨克斯坦(28.3%)。

前苏联地区如俄罗斯、哈萨克斯坦等国将成为低成本高浓缩铀的供应国。

主要参考文献

1.Http://www.wise-Uranium.orgProject/ Uranium Maps

2.铀交易公司(Ux)

3.BP Statistical Review of World Energy,June 2007

4. Http://www.wise-Uranium.orgProject/World Uranium Mining

5. International Energy Outlook,2006.Http://www.eia.doe.gov/oiaf/ieo/index.html

正在加载...

正在加载...