切换行业

切换行业

华能国际电力2018年前三季度实现营收1259.89亿元,同比增长13.08%;实现归母净利润19.89亿元,同比下滑29.33%,表面上业绩增速不乐观,实际上华能国际背后的火电板块公司业绩将迎来周期性改善的拐点。

火电企业的营收是由售电量和上网电价决定。其中,售电量为装机容量与利用小时的乘数再扣除电厂自身的用电量,上网电价由发改委和省物价局制定。其中装机容量指的是电厂中所装有的全部发电机组额定功率的总和,代表了一座电厂电力生产能力的水平。随着装机容量的同比增速从2007年的15%左右的增长一路降到2017年的4.25%,火电行业俨然已经从成长性行业逐步成为受到用电利用小时、电煤价格波动影响的周期性行业。

火电电机利用小时才是决定因素

既然社会供电需求在存量的电机工作下可以基本满足,那么可以理解为基本上一定存量的电机的工作时间,也就是对电机的利用小时才是决定火电企业营收的关键因素。

(来源:中电联、财华社)

我们了解到在2018 年1-10月,火电发电量达4.07 万亿千瓦时;在2018年上半年市场交易总用电量中火电占比约75%(2018年上半年,全国市场交易电量占全社会用电量23.3%,同比提升3.8个百分点);截止2018年10月,火电设备累计平均利用时间达3596小时,比上年同期增加 165小时,同比提升 4.8%。

从近10年的中期趋势来看,2011年火电电机平均利用小时达到了近8年的最高点开始,伴随着宏观经济增长率从2010年的10.64%逐年走低,微观上伴随着家用空调销量、汽车销量、商品房销售面积和房地产开发投资完成额的下降,全国全社会用电增速是下降的,并在2015年度达到了近10年的增速低点亦是向上的增速拐点。

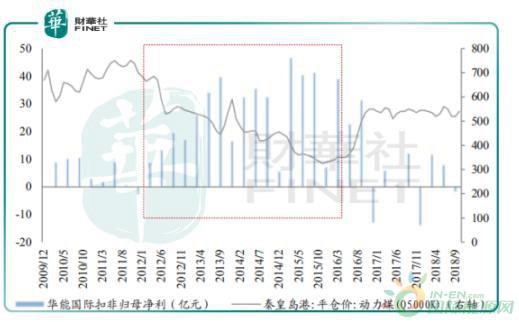

同时我们亦可从火电利用小时自2011年逐年走低的缩减中,分别在2012年、2015年达到了近10年增长最低的2个年头的表现中看出电力行业的营收水平从2016年便开启了周期性复苏的路途,而在2017年度火电电机利用时长达到了4218小时(上图为2017.11月的数据),净增长53小时,为其近4年利用小时增长中的首次的正增长。

(华能国际电力于2012-2018年的股价走势 来源:东方财富、财华社整理)

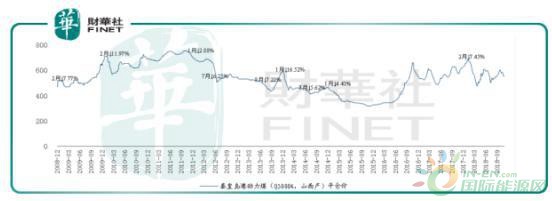

但是从华能国际股价的弹性表现上,并没有出现如2012-2013年那样大幅的增长。尽管总的利用时长2017年度较2013年度下降了15.8%,但是这并不足以解释2012-2013较2018.2-2018.7涨幅同比增加了82%,也就是说这多出来的82%的涨幅除了市场不同阶段的风格潮流、供求因素影响不同之外,更多的来源于公司的价值因素。

同时随着国家发展改革委、国家能源局2018年7月16日联合出台了《关于积极推进电力市场化交易进一步完善交易机制的通知》,其指出完善中长期合同交易电量价格调整机制。交易双方在自愿、平等基础上,在合同中约定固定价格、“基准电价+浮动机制”、随电煤价格、产品价格联动或多种形式的市场价格形成机制。通过煤电联动的浮动机制提高火电企业定价权,保证火电现金流和业绩稳定。

动力煤价格的波动就是火电行业的波动

倘若这个通知能够在未来逐步落实,火电行业在收入端的周期属性将会削弱。但实际上火电行业除了收入端受到的利用小时波动影响,成本端决定因素电煤(动力煤),其价格的周期波动才是火电企业周期性的主要来源。

(来源:Wind、兴业证券)

电煤的价格与火电企业净利润的走势表现出很强的背离。从2011到2015 年,煤价持续地下行中,华能国际为代表的火电企业盈利状况大幅改善,净利润成倍增长。随着动力煤在2011.8月附近创下价格的高点后,华能国际即在2012.1月的盈利中开启了后市利润强劲的增长,而随着动力煤2016.8月价格拐点的出现华能利润增长随之滑落。

(动力煤价格走势 来源:中电联、申万宏源)

这也说明为什么同样在2013、2018年都出现了火电电机利用小时的增长,但2018年的价格弹性远不如2013年,其82%价值波动的变量主要来源电煤(动力煤)的成本的变动,从2013、2018年电煤(动力煤)成本价格上我们可以看到2018年电煤价格并没有出现滑落,但随着宏观经济存在进一步下探的风险预期中,以及华能国际作为火电龙头的市场表现来看,我们有理由相信电煤(动力煤)价格有向下的预期。

(来源:Wind、兴业证券)

此外,从秦皇岛港动力煤的价格历史波动来看,单纯的仅凭单月的跌幅扩大并不意味着其价格就要进入调整的轨道,2010.2月单月下跌11.97%就如例子,其后动力煤稍作调整继续在2011.10月又创新高。更准确的把握应是出现单月大跌后,其后的波动价格再没有创下新高,据此才可以大概率的确认其价格已经进入了下降趋势,那么从2018.2月的动力煤单月下跌7.45%之后,在2018年5月与10月附近的回调中并未回到新高,而是触及的高点越来越低,从这一点来看,动力煤价格走低预期就更大了。

(来源:Wind、兴业证券)

除了电煤(动力煤)自身的价格走势,沿海六大电厂月均日耗同比增速亦可以作为电煤(动力煤)价格的风向标,从中可以明显看出,当电厂月均日耗增速进入负值区间,伴随着是电煤(动力煤)价格进入下行的趋势,那么从2018.9月开始,六大电厂的月均日耗进入负值区间并呈现扩大的趋势,那么据此我们也可合理的猜测后市电煤(动力煤)有进一步下跌的动力。

(来源:国家统计局、中信证券)

从供需来看,动力煤主要用于发电,虽然受到前期环保政策供给侧改革的影响,但随着时间的修复,原煤供应与发电需求的同比增速已经非常接近,动力煤上涨中供不应求的局面正在被打破。

从估值的方向找有利的落点

(华能国际市盈率走势 来源:九斗)

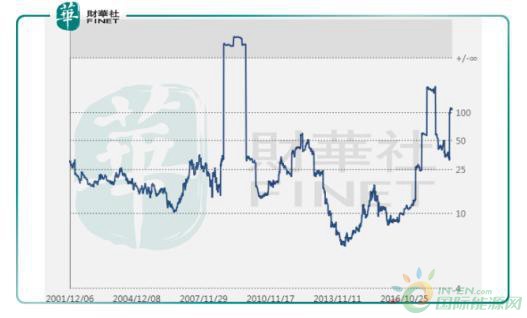

当然,一切分析的归总都要落到公司的层面去考察趋势,我们从华能国际作为周期股的估值波动中可以看到,此刻华能国际又进入了高估值的轨道,这一点和2012是一样的。那么剩下的落点在于在公司高估值的轨道运行中,什么位置才具备有利的持股地位,这是未来大家需要观察的关键所在。

正在加载...

正在加载...