切换行业

切换行业

中国核电在运机组数量进入世界前五

资料来源:公开资料整理

中核、中广核、国电投垄断国内核电运营市场(单位:万千瓦)

资料来源:公开资料、智研咨询整理

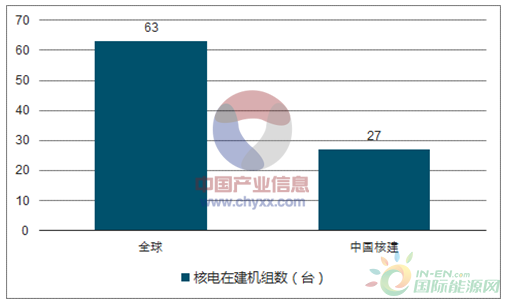

中国核建是全球核电建设的主要力量。据相关数据显示,截止2016年6月底,全球在建核电机组数量为63台,中国核建承担了其中27台核电机组的建设,占全球核电建设的43%左右,是全球核电建设的主要力量。

中国核建承担全球核电建设的四成

资料来源:公开资料、智研咨询整理

1.核电装机目标清晰

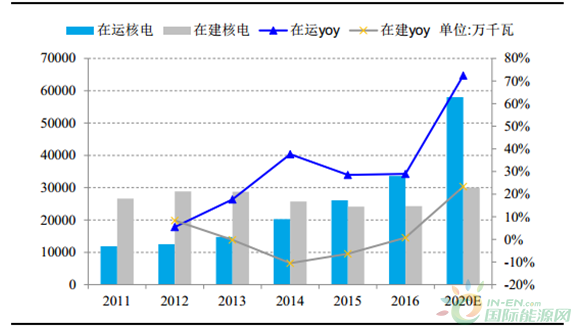

核电跨越式发展依赖于国家强有力的规划。2007年10月,国务院正式批准了《国家核电发展专题规划(2005-2020年)》,文件确定了我国核电发展的目标,并合理安排核电项目的建设。据《电力发展“十三五”规划》,2020年我国核电装机容量将达到58GW,较2016年底33.6GW还有70%以上的空间,CAGR将达到14.6%。

2020年核电装机规模达到58GW

资料来源:公开资料整理

2.国内:核电增速下行、产能过剩

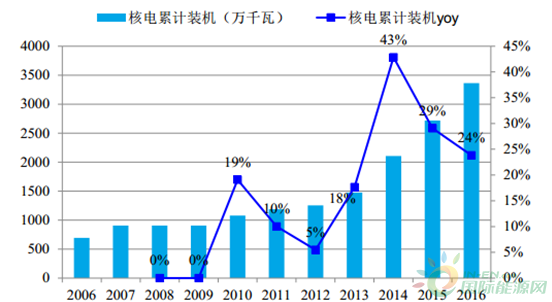

国内装机增速下行倒逼核电走出去。2011年日本福岛核泄漏后,核电建设大面积停工,产能累积,装机容量增长停滞。重启核电建设计划后,部分累积产能得到消化,2014年核电装机增速达到峰值。2015年国务院常务会议提出大力开拓铁路、核电等重大装备国际市场,整合行业资源,实现全产业链“走出去”。中国核电处于装备制造业“走出去”的第一大阵营。据报道,“华龙一号”示范工程——福建福清5、6号两台机组,其设备费用合计约168亿元,直接拉动经济总量达380亿元,将有5400多家制造企业参与其中而获益。如果从核电站60年全寿期的燃料、备件、技术服务等测算,将带动超过1200亿元的产值。

核电装机增速放缓

资料来源:公开资料整理

3.国外:带路沿线核电建设潜力巨大

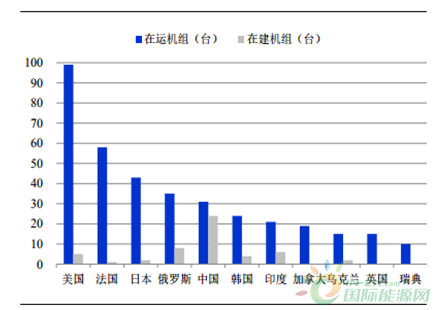

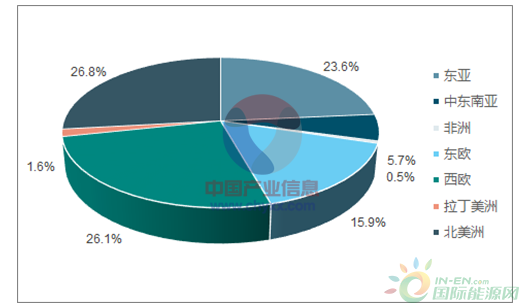

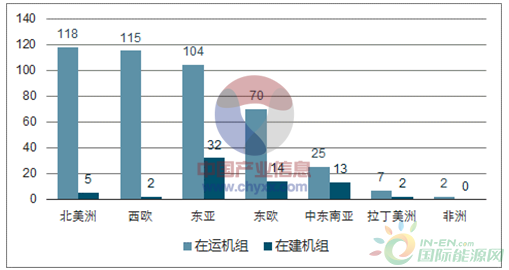

带路沿线国家核电建设落后。据国际原子能机构数据,目前在运核电机组超过10组的国家共11个,大部分均为发达国家,其中美国在运核电机组接近100组,占世界在运机组的近1/4。东亚地区仅中国、日本、韩国拥有核电机组,“一带一路”沿线国家核电基本均未开始建设

“一带一路”沿线国家在运核电机组少

资料来源:公开资料、智研咨询整理

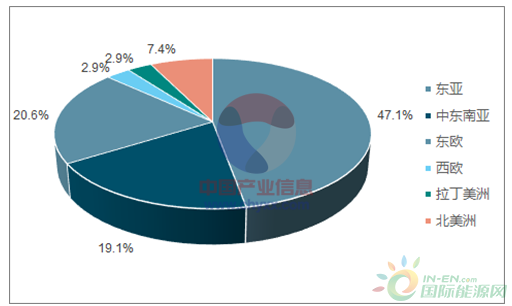

东亚地区核电在建占比近一半

资料来源:公开资料、智研咨询整理

带路沿线核电市场近万亿。据中核集团,“一带一路”及其周边有60多个国家已经和正在计划发展核电,到2030年新建机组将达到200多台。如果我国能够获得“一带一路”沿线20%的市场份额,即约30台海外市场机组。单台机组投资约300亿元,30台机组将直接产生近1万亿产值。

带路沿线国家核电建设需求总体较好

资料来源:公开资料、智研咨询整理

正在加载...

正在加载...