切换行业

切换行业

《电改文件撞车税法,“电网负责结算”遭遇挑战》一文发表后,有了解内情的小伙伴告诉观茶君,文中关于结算程序和重庆结算争议的表述有不准确之处。为此,特做修改并再次刊发,并将原文删除,以免造成误解。对于上篇文章的精彩留言,以图片形式作为本文附件予以保留。不便之处,还望谅解。】

电改非易事,是观茶君的口头禅。其实,不仅仅是口头禅,而是发自内心的深刻感悟。

这不,又一个貌似不起眼的问题出现了:关于电网负责结算的问题与税法的规定撞车了!

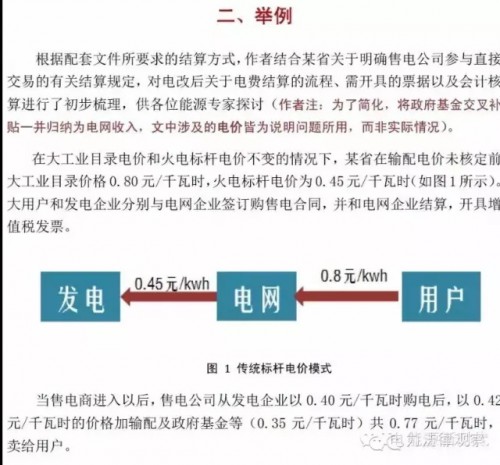

根据发改委发布的电改配套文件《关于电力交易机构组建和规范运行的实施意见》的规定,“交易机构根据交易结果和执行结果,出具电量电费、辅助服务费及输电服务费等结算凭证。交易机构组建初期,可在交易机构出具结算凭证的基础上,保持电网企业提供电费结算服务的方式不变。”该规定被普遍理解为:在电改初期,结算——至关重要的现金流——留在了电网,这对电网属重大利好。而其后出台的广东等地的直接交易规则也是按照该文件设计结算程序的。

结算程序对观茶君和一般小伙伴来说太复杂了,还是看专家的专业解读吧!业内比较一致的意见是:该程序设计符合电改配套文件的要求!

但专家解释毕竟不是有权机关的解释,究竟能否行得通还要看税务机关的态度。

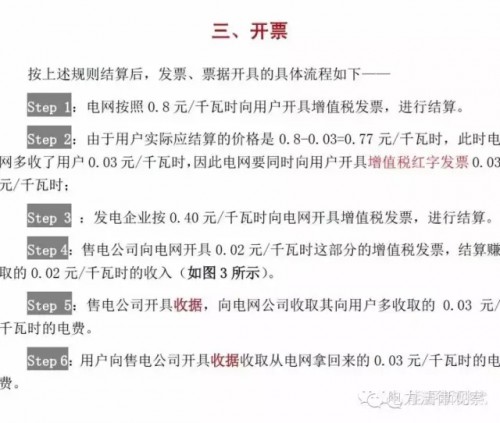

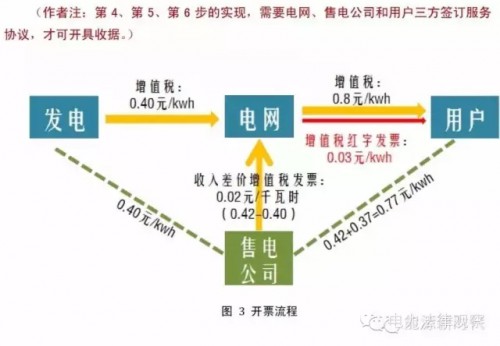

这不,广东也按照配套文件的要求设计了一套结算程序,与“我闻”的设计思路一致的是,都是严格围绕“电网负责收费结算”为中心,然后再向其他方结算。所不同的是,“我闻”采用由电网向售电公司的用户收费并开具增值税红字发票的方式;而广东拟采用的方案则是:用户向电网按目录电价交费,电网把差价给售电公司,售电公司把用户那部份差价给用户,由用户向售电公司开具发票。于是,在广东省首次直接集中交易后,有一家售电公司向当地的税务机关报送了请示:这种结算行不行?用户如何向售电公司开具发票?售电公司如何向电网开发票?

结果,当地的税务机关拒绝了他们的申请!

税务局的回复要点如下:

你司是根据国家深化电力体制改革要求而成立的独立经营企业,按市场经济规律与符合市场准入条件的电力用户进行售电交易。

根据《中华人民共和国增值税暂行条例》(中华人民共和国国务院令2008年第538号)第一条规定:“在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,未增值税的纳税人,应当依照本条例缴纳增值税”;同时《国务院关于修改〈中华人民共和国发票管理办法〉的决定》(中华人民共和国国务院令587号)第十九条规定明确:“销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票”、《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号)第二十四条规定:“《办法》第十九条所称特殊情况下,由付款方向收款方开具发票,是指下列情况:(一)收购单位和扣缴义务人支付个人款项时;(二)国家税务总局认为其他需要由支付方向收款方开具发票的”;《国家税务总局关于修订〈增值税专用发票使用规定〉的通知》(国税发(2006)156号)第二条规定:“专用发票,是增值税一般纳税人(以下简称一般纳税人)销售货物或者提供应税劳务开具的发票,是购买方支付增值税额并可按照增值税有关规定据以抵扣增值税进项税额的凭证”。

因此,根据上述文件内容,你司请示中的交易结算流程方案不符合现有增值税专用发票使用管理规定,不同意你司执行请示中的交易结算流程方案。

税务机关认为,依据税法的相关规定,电力大用户及售电公司之间、售电公司及电网公司之间的业务不符合法定的“由付款方向收款方开具发票”的条件,“不符合现在增值税专用发票使用管理规定,不同意执行”!

小伙伴告诉观茶君,按照税务机关依据税法做出的解释,无论是“我闻”的方案还是广东的方案,都会因为相关主体不符合“付款方向收款方开具发票的条件”而无法执行。

换句话说,结算程序行不通,电网作为收费结算主体的地位遭遇了税法的挑战!

有小伙伴告诉观茶君,电改配套文件中规定的电网负责结算的问题在重庆等地也引发争议:在重庆售电侧改革试点中,售电公司与电网企业之间对于“结算”的理解尤其是“结算是否等同于开发票”等问题上发生分歧。据悉,重庆方面提出了“由电网收费,但只开收据不开发票”的解决方案,但各方未能达成一致。这也成为重庆售电侧改革进展缓慢的重要原因之一。

电改是一件牵一发而动全身的事,但所动的每一处都或多或少地对电改产生影响。观茶君无法预料上述事件的最终结果如何,只能静观其变了。

电改非易事,且行且观察。

正在加载...

正在加载...