2015年以来,全球经济增长展现出下滑态势,世界工业增长缓慢回升。主要发达国家工业生产普遍实现微弱增长,但波动明显。新兴国家工业增速则显著放缓。展望2016年,全球经济面临诸多挑战,增长势头将有所下降。世界工业发展既存在新兴产业快速增长、全球直接投资小幅增长等有利因素,又面临美联储货币政策正常化、大宗商品价格暴跌、全球贸易连续下滑等不利因素的影响。预计2016年世界工业增速将缓慢回升,发达经济体工业生产微弱复苏,新兴经济体不断加快转型升级。

一、对2016年形势的基本判断

(一)全球经济增长势头有所下降

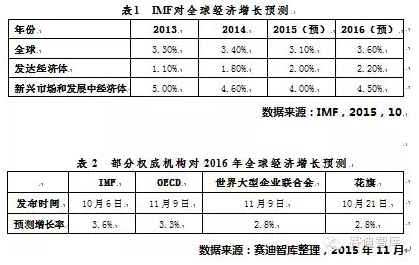

2015年以来,全球经济增长势头受到抑制,美国经济复苏势头并不稳定、日本GDP连续两个季度呈现负增长,欧元区经济增长日益放缓,新兴经济体经济增长持续下滑。根据2015年10月国际货币基金组织(IMF)最新发布的《世界经济展望报告》,2016年全球经济增长率预计为3.6%,比此前7月预测的3.8%有所下滑。但是考虑到美联储货币政策正常化,大宗商品价格暴跌,中国经济放缓等因素的影响,我们预计2016年全球经济增长率将在2.9%左右,全球经济有持续陷入低于平均水平增长的风险。

(二)世界工业生产低速增长

1、世界全球工业制造业生产将缓慢回升

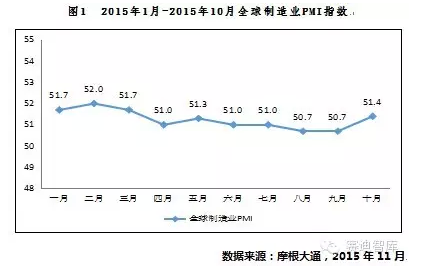

10月,摩根大通全球制造业PMI终值为51.4,比9月上升0.7个百分点,创7个月以来新高。其中,投入价格48.2,比9月下降0.3个百分点,产出价格48.6,比9月下降0.1个百分点,显示通货紧缩压力仍存在。在分项中,新出口订单比9月上升2个百分点,产出比9月上升0.9个百分点,新订单比9月上升0.7个百分点,显示全球贸易正在回升。预计2016年世界工业生产将继续回升,但仍将处于慢速增长通道,全球制造业PMI指数仍将保持在50以上。

2、新兴产业将保持快速增长

金融危机后,主要发达国家纷纷推出系列重大增长战略,加大对新兴技术和产业发展的布局,力争通过发展新技术、培育新产业创造新的经济增长点。根国际能源署(IEA)的预计,在各国推行积极减碳政策的作用下,2015年到2040年全球电力投资中可再生能源投资将占到60%以上,到2030年代,可再生能源将超越燃煤发电成为全球最大电力来源。根据工信部的预计,未来5年全球生物医药产业年均增长将超过7%。到2020年,生物技术药物有望占全球药品销售收入的三分之一。

3、全球直接投资将小幅增长

根据联合国贸发会议(UNCTAD)发布的《2015年世界投资报告》显示,受全球经济脆弱、投资者对政策不确定、地缘政治风险提高等因素影响,2014年全球外国直接投资(FDI)为1.23万亿美元,同比下降16%。综合考虑发达国家制造业继续回流、新兴经济体继续加大产业升级力度、全球产业格局调整步伐加快等因素的影响,流入发展中经济体的投资将继续增加,全球产业双向转移的趋势日益明显。预计全球FDI在2015年到2017年将分别增长到1.4万亿、1.5万亿和1.7万亿美元。

[pagebreak]4、全球贸易将微弱增长

受主要经济体进口需求下滑、石油等大宗商品价格下跌以及全球汇率市场强烈波动等因素的影响,世界贸易组织(WTO)将2015年的世界贸易增长预期下调至2.8%,大幅低于此前3.3%的增长预期。该组织将2016年的全球贸易增长预期从4.0%微调至3.9%。综合考虑人民币加入特别提款权(SDR)为全球贸易增长创造新空间的有利因素,以及大宗商品价格进一步走弱、金融市场的不稳定性加剧、美国未来货币政策走向模糊等不利因素的影响,预计2016年全球贸易将呈现微弱增长的势头。

(三)主要国家和地区工业增长分化明显

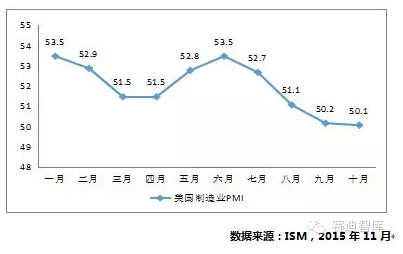

1、美国工业生产波动较大

美国供应管理协会(ISM)发布的数据显示,美国10月制造业PMI终值为50.1,环比下降0.1个点,为2013年5月以来最低值,但连续34个月位于荣枯线以上。但是,Markit公布的10月PMI终值从初值54.0上升至54.1,高于9月终值53.1,创6个月新高,也逆转8月时创22个月低点的态势。两个数据的不一致表明许多制造业企业对美国市场需求回升持谨慎乐观的态度,仍然担心美元走强会持续影响企业出口。预计2016年美国工业生产将会出现较大的起伏。

图2 2015年1月-2015年10月美国制造业PMI指数

2、日本工业生产呈现微弱增长

日本10月Markit制造业PMI终值为52.4,高于9月终值51.0。这是该指数连续第6个月高于荣枯线,且创一年以来最高。10月PMI新出口订单分项指数为52.2,略超初值52.1,高于前月的48.0,显示新出口订单重回增长。但是,日本11月路透短观制造业景气判断指数+3,创今年3月以来最低,并低于前值+7,反映了对海外市场需求减缓,特别是受到了中国经济增速放缓的影响,或造成日本工业下滑。预计2016年日本工业生产将实现微弱的增长。

图3 2015年1月-2015年10月日本制造业PMI指数

3、欧盟工业生产保持平稳

根据Markit公布的数据,欧元区10月制造业PMI终值从9月终值52.0升至52.3,高于预期值和初值52.0。该指数已连续28个月保持在荣枯线以上。除希腊制造业景气仍然紧缩外,其余欧元区国家多呈现扩张。其中,德国10月制造业PMI终值为52.1,高于初值与预期值51.6;法国10月制造业PMI终值为50.6,低于初值与预期值50.7;英国10月制造业PMI终值为55.5,高于初值与预期值51.3。预计2016年欧盟工业生产将继续保持平稳的态势。

图4 2015年1月-2015年10月欧元区制造业PMI指数

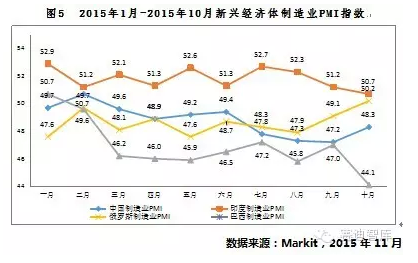

4、新兴经济体工业增速放缓

受发达经济体、大宗商品市场等弱势拖累,主要新兴经济体10月份制造业表现分化明显,经济回暖总体依然艰难。印度10月制造业PMI为50.7,较前值51.2有所下降,但在新兴经济体中表现仍然抢眼;中国10月制造业PMI小幅上涨至48.3;俄罗斯10月制造业PMI为50.2,前值为49.1,重回荣枯线以上;巴西10月制造业PMI为44.1,创7年来新低;韩国10月制造业PMI小幅回落至49.1。预计2016年新兴经济体工业生产将面临较大的增速放缓压力。

5、东盟国家工业增速不断加快

近年来,受益于低廉的成本和渴望外部投资的政府,以越南为代表的东盟国家正在成为外国制造商亚洲投资热门国家。越南10月制造业PMI上升至50.1,显示强劲的经济成长可望持续一段时间。马来西亚10月制造业PMI下滑至48.1,印尼则微幅上升至47.8,但上月新订单连续第13个月减少。新加坡制造业活动连续四个月萎缩,但10月制造业PMI上升至48.9,情况稍有稳定。预计2016年东盟工业生产增速将继续保持不断加快的势头。

二、需要关注的几个问题

(一)大宗商品价格下跌冲击出口国工业增长

受全球经济增长乏力和产量盈余导致的需求疲软的影响,2015年全球大宗商品价格持续大幅下跌。截至11月18日,反映一揽子国际大宗商品综合价格表现的美国商品调查局指数(CRB)下滑到183点附近,逼近1986年以来的最低记录,距离29年来的最低点181.83点不足2个点,全年已累计同比下滑超过20%。全球大宗商品价格持续低迷使得相关生产国和出口国的经济复苏受到严重冲击,工业生产的动力明显不足,2015-2017年的经济增长率平均比2012-2014年减少大约1个百分点。能源出口国经济增速下降可能更大,平均大约2.25个百分点。

[pagebreak](二)美国加息预期冲击新兴经济体工业发展

随着美国经济持续稳步复苏,加息是美国抑制未来通胀的必然之举。根据11月公布的数据,美国10月新增非农就业27.1万人,创年内第二高位,最近3个月非农就业为平均每月新增18.7万人。同时,10月CPI环比为0.2%,与预期值持平,且高于前值-0.2%,表明美国通胀已经出现上扬迹象。因此,12月的加息概率愈加增大。美国加息后将导致国际资本从新兴经济体进一步撤离,造成这些国家融资成本上升。同时,美元进一步走强势必打压不断下跌的国际大宗商品价格,严重冲击依赖大宗能源、资源商品出口的资源主导型新兴经济体的贸易出口。

(三)全球有效需求不足降低企业投资意愿

受全球经济增速放缓、竞争性货币贬值、贸易保护主义升温等因素影响,全球有效需求严重不足。重点工业行业产能过剩成为当前世界工业发展面临的重要问题,且呈现出行业广、程度高、持续时间长等特点,并有从钢铁、汽车、有色金属等传统产业逐渐向风电、光伏、化工材料等新兴产业蔓延的趋势。以钢铁产业为例,自2009年以来欧洲钢铁产业的劳动力规模已经缩减了五分之一,钢铁需求也比2008年金融危机前的水平下滑了25%。产能过剩导致企业盈利能力大幅下滑,对外投资意愿降低,制约全球工业投资增长。

(四)全球贸易下滑削弱世界工业复苏进程

金融危机后,发达国家经济复苏艰难,失业率长期处于高位,人口老龄化现象严重,导致进口需求疲软。2015年,受到外需不足及大宗商品价格大幅下跌等因素的影响,不仅大宗商品出口国贸易出口增速放缓,制成品出口国的贸易出口形势也十分严峻。针对ISIS的全球反恐战争以及尚未平息的乌克兰危机等地缘政治冲突的持续升级及全球汇率市场的强烈波动也使得贸易前景更为错综复杂。全球贸易增速下滑将放大企业面对的各种风险,动摇企业对投资前景的信心,尤其不利于工业企业投资,削弱世界工业的复苏进程。

(五)区域自贸谈判加速重塑全球产业格局

近年来,全球掀起了新一轮自由贸易区谈判热潮。在TPP、TTIP、TISA、RCEP等自由贸易区谈判的推动下,国际贸易投资规则体系面临重塑。10月5日,TPP成功结束了多年的谈判,12个谈判国达成了基本协议,同意进行自由贸易,并在投资及知识产权等广泛领域统一规范。10月23日,TTIP结束了第11轮谈判,欧盟提议在TTIP文本中专门设立一章,以确保欧美双方都能坚持较高的劳工标准和环保标准。随着发达经济体与新兴经济体不断争夺全球贸易格局调整的主导权,全球贸易格局重构步伐不断加快,将深刻改变全球产业格局。

三、应采取的对策建议

(一)谋划布局“十三五”,实施中国制造2025战略

一是谋划布局“十三五”,构建我国工业新体系,加快建设制造强国,实施中国制造2025战略,实施工业强基工程,做好两化深度融合,加速促进我国由生产型制造业为主向服务型制造业为主转型。二是围绕“三个重大”加快编制中国制造2025专项规划,推动高端装备制造业、战略性新兴产业发展和传统产业的改造升级。三是推进中国制造2025同德国工业4.0与韩国制造业创新3.0等战略的对接,借鉴世界制造业先进水平,共同推动新工业革命和新业态的形成。

(二)坚持创新驱动战略,大力发展战略性新兴产业

一是不断加大研发投入力度,加快自主创新体系建设,在节能环保、新一代信息技术、新能源汽车等战略性新兴产业领域寻求新的突破。二是大力发展先进制造业,推动传统产业的技术改造和转型升级,促进中国在国际产业分工中的地位不断提升。三是推动企业成为产业关键技术创新的主体,引导社会创新要素向企业集聚,在关键共性技术开发方面发挥主导作用。四是深化科技体制改革,加强科技人才队伍建设,推动产学研用的有效结合,形成鼓励创新的良好社会氛围。

(三)落实“一带一路”战略,加快国际产能合作步伐

一是在实施“一带一路”战略过程中,积极打造样板工程,通过发挥中国企业与当地开发区和产业园的合作经验,为推动国际产能合作树立模板。二是鼓励各地政府设立产业投资基金对接“一带一路”战略,撬动民间资本,促进产业升级换代。三是鼓励金融机构、律师事务所、会计师事务所等中介机构为我国企业出海提供融资、法律等方面的支持。四是充分发挥智库在推进“一带一路”建设中的独特作用,加强沿线国家智库间的政策沟通,建立智库研究成果交流研讨机制以及合作研究机制。

[pagebreak](四)推动工业绿色升级,促进节能环保产业发展

一是深化我国节能环保产业国际合作,推动开展工业节能和减排领域的政策对话,借鉴发达国家推动节能环保产业发展的典型经验。二是整合创新资源促进节能环保产业技术突破。重点强化洁净煤技术合作,联合开发高效节能技术、装备及产品,深化水和污水深度处理及循环利用技术合作,加强废弃物资源化技术合作。三是大力发展节能服务业的发展。推行合同能源管理、特许经营、综合环境服务等市场化新型节能环保服务业态,完善节能服务体系,加快重点企业能源管理中心建设。

(五)扩大消费性需求,加快消费品产业升级

一是加大简政放权的力度,充分发挥市场在资源配置中的决定性作用,让企业自主参与市场的竞争,促进国内消费品产业升级。二是全面提高产品的标准化水平,通过执行更加严格的标准以及监管来强化企业的市场主体责任,促进消费品质量的不断提升。三是按照国务院的部署,尽快启动全国统一的社会信用代码制度和信用信息共享交换平台,通过建立健全守信激励和失信惩戒机制来消除经济外部性。四是实施结构性减税政策刺激消费,降低企业生产成本,减少商品流通环节。(本文作者:工业和信息化部赛迪研究院 世界工业形势分析课题组)