切换行业

切换行业

上海证券电力配置估值偏低品种

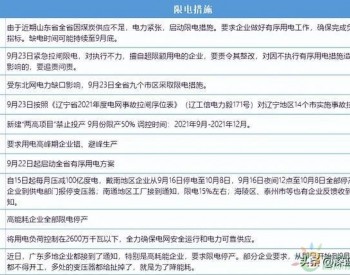

发电量:全国增速趋稳,四川云南水电增速加快;用电量:第二产业用电量累计增幅4.0%,第三产业用电量累计增幅5.7%;动力煤价格:大跌后趋稳,反弹依然困难。电力生产业9月份当月利润总额创近年来最佳水平;火力发电企业1-9月累计销售收入同比增长-0.2%,累计利润总额同比增长19.1%;水力发电企业1-9月累计销售收入同比增长16.2%,累计利润总额同比增长33.0%;9月份平均销售单价:水电环比持平、火电环比下降。

投资建议:未来12个月内,维持对电力行业“增持”评级。水电将是优先发展的领域,未来的可持续发展空间大。建议优先配置未来水电装机容量有较大比例增长的公司,以及母公司有优质水电资源资产注入的企业。高股息率的电力上市公司更因沪港通受到境外低息低融资成本的资金青睐。重点关注:国投电力(600886,股吧)、长江电力(600900,股吧)等。

海通证券建筑业国企改革有望突破

12月9日晚间新闻联播聚焦了我国对外开放商品和资本双轮驱动的新阶段,提到今年对外投资将超过1200亿,首次超过吸引外资总量,越来越多企业“走出去”,对外投资超过利用外资将成为新常态。国务院牵头,后续中央各部委政策细则有望持续落地。中国政府对海外工程的贷款+保险支持将持续加强,海外基建项目有望加速释放,中国海外工程企业无疑最集中受益,逻辑通畅;继续推荐“一带一路”主题,推荐中工国际(002051,股吧)、中国交建(601800,股吧)、中国电建(601669,股吧)、中材国际(600970,股吧),同时建议关注中国铁建、中国中铁、葛洲坝(600068,股吧)和港股的中国机械工程。

建筑国企改革阻力小,改革的潜力较大。建筑国企涉及到众多地方国企和央企,建议关注改革空间和改革决心较大的公司。推荐“国企改革”组合(安徽水利(600502,股吧)+隧道股份(600820,股吧)+中国海诚(002116,股吧))。关注低估值大票。短期风格偏大盘,地产放松带来链条改善机会,建议关注低估值央企。

平安证券基础化工把握三类投资机会

2015年重点关注国企改革、油价下跌、供需改善三类投资机会。截至2014年12月5日,基础化工行业PE(TTM)为30.9倍,PB为3.19倍,相对沪深300的溢价处于高位,结合行业供需,我们认为行业系统性机会仍需等待,以结构性投资机会为主,未来建议重点关注受益原油价格回落盈利改善子行业、供需结构改善子行业以及国企改革主题投资机会。

关注国企改革相关主题投资机会。我们看好国企改革带来相关国有控股化工个股投资机会。建议重点关注低市值、连续亏损的国有化工企业存在资产注入、并购或业务转型可能,带来市值增长机会;引进战略投资者、完善管理层激励机制的国有化工企业,未来亦有望迎来盈利和估值双向提升。

关注原油期货价格下跌带来相关投资机会。此轮油价下跌,我们看好与需求相对稳定汽车产业相关的改性塑料子行业,代表性公司金发科技(600143,股吧)、普利特(002324,股吧);成本占比小、客户价格敏感度较低的印染助剂子行业,代表性公司德美化工(002054,股吧)、传化股份(002010,股吧);产品层次较高、受益原材料下跌的高端涤纶工业丝子行业,代表公司海利得(002206,股吧)。

山西证券(002500,股吧)关注港口板块的投资机会

关注福建、天津、广东港口标的投资机会。

交运板块自11月20日以来相对金融、煤炭等指数涨幅及前期交运板块表现逊色不少,在上周深圳前海管理局对外正式发布《前海深港现代服务业合作区促进深港合作工作方案》,福建省政府批复《福州市人民政府关于请求设立海西现代金融中心区的请示》,京津合作示范区建设启动,国务院召开常务会议提出依托国家高新区在天津、湖南长株潭以及东中西部一些地方再建设一批国家自主创新示范区,12月5日中共中央政治局就加快自由贸易区建设进行第十九次集体学习等消息面刺激下再次上涨,尤其是对区域振兴较为敏感的港口板块再次启动较为明显。基于后期依然存在国内第二批自由贸易园区落地、“一带一路”建设方案落地预期,值得继续关注,尤其可关注政策落地可能性较大的福建、天津、广东等地区港口投资机会。

正在加载...

正在加载...