2009年以来,随着国家应对国际金融危机一揽子计划逐步落实,政策效应逐步显现,我国经济运行中的积极因素不断增多,企稳向好的势头日趋明显,表现出开始回暖的迹象,各种产品产量全面回升,发用电量增速也转负为正。在煤价同比大幅回落、发电量增速转正以及电价调整翘尾等利好因素作用下,电力行业利润明显回升,特别是火电行业经营状况总体有所改善,电网企业因单边上调电价而造成经营状况恶化的趋势得到一定遏制。但电力行业利润的地区间分布极不均衡,电力企业负债率继续上升,财务压力依然较大。

根据国家统计局最新提供的1-8月份全国和电力工业企业效益数据,简要分析报告如下:

一、全国工业经济及电力工业经营总体情况

(一)全国工业增加值增速持续回升

2008年四季度以来,国际金融危机严重影响我国出口和实体经济,但随着政府多种措施的及时出台及经济形势的逐渐回暖,工业增加值增长逐步回升。工业增加值增速由1-2月份的3.8%,回升到1-5月份的6.3%和1-8月份的8.1%,4、5、6、7、8月五个月当月增速分别为7.3%、8.9%、10.7%、10.8%、12.3%。1-8月份,重、轻工业增加值增速分别为8.0%和8.4%,8月份当月,重、轻工业增加值增速分别为13.2%和9.8%。2008年9月份以来重工业增加值增速连续低于轻工业增加值增速,这种情况从2009年6月份开始发生改变,6、7、8月三个月当月的重工业增加值增速分别超过轻工业增加值增速0.7、2,1、3.4个百分点。1-8月份,电力行业工业增加值增长3.4%,比1-5月份提高2.3个百分点,低于全国工业增加值增速4.7个百分点,比上年同期(11.3%)降低7.9个百分点。

(二)全国工业行业利润降幅继续缩小

1-8月份,全国规模以上工业企业(年主营业务收入500万元以上的企业,下同)实现利润16747亿元,同比下降10.6%。

在规模以上工业企业中,国有及国有控股企业实现利润5045亿元,同比下降25.2%。集体企业实现利润367亿元,同比增长0.7%;股份制企业实现利润9046亿元,下降13.2%;外商及港澳台商投资企业实现利润4776亿元,下降6.1%。私营企业实现利润4399亿元,同比增长6.6%。

在39个工业大类行业中,由于火电行业利润由上年同期的-227亿元增加到今年的272亿元,使得电力行业利润同比增长高达194%;交通运输设备制造业增长14.5%,专用设备制造业增长7.3%,化纤行业增长42,4%,石油加工及炼焦业由去年同期净亏损942亿元转为盈利712亿元,建材行业增长16.3%,石油和天然气开采业利润同比下降68.5%,钢铁行业下降71.7%,有色金属冶炼及压延加工业下降56.8%,化工行业下降16.8%,电子通信设备制造业下降25.3%,煤炭开采业下降11.8%。

规模以上工业实现主营业务收入323769亿元,同比增长1.6%。8月末,规模以上工业应收账款48123亿元,同比增长9.2%。产成品资金22228亿元,同比下降0.8%。

(三)电力行业利润总体有所回升

2009年1-8月份,电力行业利润总额由上年同期的200亿元上升到518亿元,同比增长158.63%,增速比上年同期上升237.08个百分点,比1-5月份增加146.17个百分点。虽然电力行业利润总体明显增加,增速也是在主要工业行业中最高的,但是有其特殊的原因。主要是由于火电行业利润由上年同期的净亏损227亿元转为盈利272亿元,扭亏增盈达到499亿元,远高于全行业盈利增加额。电力行业分阶段利润情况如表1所示。

二、电力行业经营效益的主要特点

(一)行业利润逐季增多

从表1可以看出,电力行业利润逐季增多。特别是6-8月份,由于煤价同期大幅回落导致火电行业利润总额较大幅度回升,使得电力行业利润也高达326亿元,占1-8月份利润总额的63.02%。1-8月,火电行业利润272亿元中也有158亿元是在6-8月份创造的,比例达到57.96%。电力供应业虽然在1-8月份仍亏损44亿元,但是在6-8月份已经实现盈利16.5亿元。总之,电力行业利润在逐季增加,总体经营形式也在逐步好转。

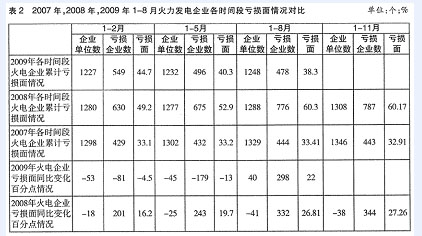

(二)火电行业经营总体好转

由于煤价由上年同期的高位大幅回落,以及上年两次上调上网电价的翘尾影响,加上近几个月火力发电量的增加,共同导致1-8月份火电行业企业经营总体好转。2009年1-8月份,火电企业亏损面为38.30%,比上年同期降低21.95个百分点,比上年1-11月份降低21,87个百分点,比今年1-5月份降低1.96个百分点。火电亏损企业亏损额196亿元,比去年同期降低57.88%。特别是,火电行业主营业务成本同比降低3.75%,增幅比上年同期降低34.61个百分点,比1-8月份主营业务收入增速低9.38个百分点。1-8月份,火电行业实现利润总额272亿元,比去年同期(-227亿元)增加499亿元。

但是,根据企业调研了解的情况,火电行业经营虽然实现总体好转,但是在企业和地区间分布很不均衡,利润主要集中在东部沿海地区(主要是广东、浙江等省)的企业,这是由于东部沿海地区火电需求上升、煤价同比下降幅度大于全国平均水平;但是中部、西部大部分火电厂仍然没有摆脱亏损局面,火电行业所有企业的利润转好形势仍然不明朗。

(三)电力供应业经营状况恶化趋势得到一定遏制

由于自2008年8月开始上网电价单边上调及金融危机对售电量的影响,导致今年以来电力供应企业经营状况持续恶化。2009年1-8月份,电力供应业企业亏损面为24.39%,分别比1-2月份、1-5月份降低4.35、7.78个百分点;亏损企业亏损额256亿元,增长62.05%,比1-5月份下降7.95个百分点;利润总额由上年同期的185亿元转为亏损44亿元。随着当前经济形势的逐步回暖和售电量的回升,电力供应业经营状况恶化趋势得到一定遏制,单季已经实现扭亏,如6-8月份,电力供应业实现利润16.5亿元,但总体盈利状况仍然难以满足行业发展的需要。

(四)可再生能源效益状况维持良好

2009年1-8月份,水电、核电、其他能源发电情况均较好,保持了一定的增长速度,导致可再生能源经营和效益状况良好。1-8月份,水电企业利润总额为193亿元,同比增长16.94%;核电、其他能源发电分别实现利润总额74亿元和23亿元,分别增长5.80%和221.08%。

由于火电行业经营总体好转,可再生能源效益状况良好,因而整个发电行业经营状况也大为改观。1-8月份,发电行业实现利润总额由上年同期的15亿元增加到562亿元,利润大幅增加。

(五)主营业务收入增速超过成本增速

2009年1-8月份,电力行业主营业务成本18255亿元,增长6.43%,增速比上年同期下降14.56%,比1-5月份提高0.27%;主营业务收入19936亿元,增长7.30%,增速比上年同期下降7.83%,比1-5月份上升2.35%。收入和成本增长速度均比上年各统计时期有较大幅度回落,特别是,1-8月份的主营业务收入增速2008年以来首次超过主营业务成本增速。

2009年1-8月份,电力行业利息支出820亿元,同比增长7.94%,分别比1-2、1-5月份增速下降8.43、3.95个百分点,说明电力行业利息支出增速有一定放缓,但财务压力仍然很大。

(六)负债率继续上升

电力行业的大规模投资和持续的政策性亏损造成电力企业负债率不断上升。2009年1-8月份,电力行业负债率65.12%,比上年同期提高1.34个百分点。所有能源类型发电企业负债率均有不同程度的增加,其中,核力发电企业的资产负债率上升幅度超过3个百分点,负债率已达到76.69%。电力行业资产负债率的详细情况如表5所示。

(来源:《中国电力发展与改革研究》2009年第10期 作者:中国电力企业联合会)