一、宏观经济继续好转,价格指数出现连续六个月双降

2008年四季度以来,工业增加值增长快速回落后持续回升。已经从今年1-2月的最低点5.2%(考虑2008年闰月调整因素)回升到6月的10.7%和7月的10.8%。1-7月份,轻、重工业增加值分别为8.1%和7.2%,重工业增加值增速回升明显并且已经超过轻工业增加值增速,其6、7月当月分别为10.9%和11.3%;7月份,轻、重工业增加值增速分别比上月提高-1.0和0.4个百分点。

价格指数连续6个月出现双降。2-7月份各月,居民消费价格(CPI)分别同比下降1.6%、1.2%、1.5%、1.4%、1.7%和1.8%;工业品出厂价格(PPI)从2008年12月开始出现下降,2-7月份各月分别下降4.5%、6%、6.6%、7.2%、7.8%和8.2%,降幅持续扩大。但环比增速开始回升。

二、电力投资和新投产设备保持较高规模,供应能力充足

1—7月份,全国电源基本建设完成投资1496.25亿元,同比降低6.45%。其中,水电331.57亿元,火电626亿元,核电265.06亿元,风电266.39亿元,电源投资结构在逐步优化,水电、核电、风电比重明显增加,火电比重大幅缩小。全国电源新增生产能力(正式投产)3552.27万千瓦,比上年同期少投产559.98万千瓦。其中,水电949.59万千瓦,比上年同期多投产123.17万千瓦;火电2345.79万千瓦,比上年同期少投产748.15万千瓦;风电256.79万千瓦,比上年同期多投产82.3万千瓦,新投产主要电源项目有海门电厂1号百万千瓦机组、浙江北仑电厂三期百万千瓦机组等一批大型火电机组和拉西瓦水电站两台70万千瓦机组、乌江构皮滩水电站1台60万千瓦机组等一批大型水火电机组,新投产60万千瓦及以上火电机组18台、1193.6万千瓦,占新投产火电机组容量的50.88%。2009年7月底,全国6000千瓦及以上发电设备容量7.83亿千瓦,考虑关停小火电机组效应后,全口径发电设备容量在8.1亿千瓦左右,与电力需求相比较,供应能力充足。

1-7月份,电网基本建设完成投资1582.67亿元,比上年同期多187.62亿元,同比增长13.29%,电网投资规模超过电源投资。电网建设新增220千伏及以上变电容量12174万千伏安,比上年同期多投产600万千伏安;其中1000千伏、750千伏、500千伏、330千伏及220千伏变电容量分别为600万千伏安、210万千伏安、5565万千伏安、444。万千伏安和5355万千伏安。新增220千伏及以上线路长度15899千米,比上年同期少投产2543千米;其中1000千伏、750千伏、500干伏、330千伏及220千伏线路分别为640千米、1139千米、4719千米、421千米和8980千米,500千伏输电线路比上年同期少投产4474千米。

三、发用电量回升明显,7月用电量创新高

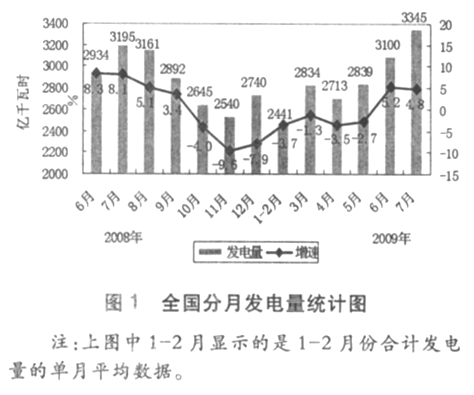

1-7月份,全国规模以上电厂发电量19780亿千瓦时,同比降低0.7%,增速比上年同期回落12.6个百分点;2009年1-2月、3月、4月、5月、6月、7月发电量增速分别为-3.7%、-1.3%、-3.5%、-2.7%、5.2%、4.8%。

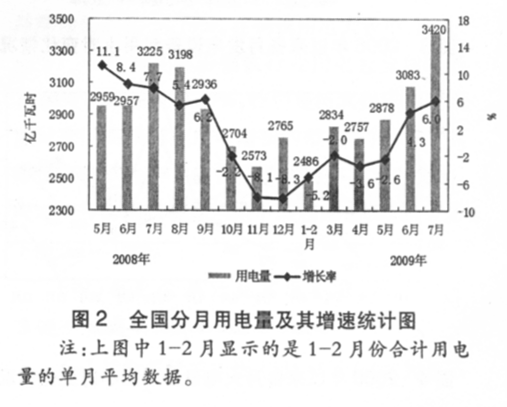

1-7月份,全国全社会用电量19947亿千瓦时,同比下降0.89%,增速比上年同期回落11.8个百分点。从分月情况来看,2009年以来各月增速逐月回升,6月当月增速开始恢复正增长。2008年7月,全国全社会用电量3420亿千瓦时,同比增长6.00%,增速较上月增速又回升1.70个百分点并且用电量创出新高。经分析,今年6、7月份,全社会用电量快速回升的原因主要有:一是在上年同期,东部沿海地区先期开始下降、地震灾区电量减少、电煤紧张缺煤停机等原因造成基数较低;二是今年夏季气温偏高,降温负荷增加,如居民生活用电量由5月的327亿千瓦时增加到7月的403亿千瓦时;三是工业用电开始恢复,第二产业用电量由4月的2049亿千瓦时增加到6月的2324亿千瓦时和7月的2545亿千瓦时,7月份工业用电回升作用更加明显。

从中可以看出,发用电量加速下滑的态势得到遏制,表现出企稳回升的态势。

四、火力发电有所恢复,利用小时降幅明显收窄

水力发电和火力发电表现出不同的变化趋势,总体来看,1-7月份,水电保持高速增长,而火电比较低迷。1-7月份,全国规模以上电厂水电发电量3127亿千瓦时,同比增长13.1%;需求不旺和水电大发的双重作用,导致火力发电比较低迷,全国规模以上电厂火力发电量16032亿千瓦时,同比下降3.5%;核电发电量391亿千瓦时,同比增长0,4%;风电发电量138亿千瓦时,同比增长1098.6%。

但是从各月来看,水力发电开始放缓,火力发电有所恢复。水力发电增速逐月下降到6月的7%和7月的4.7%,根据国调旬报,7月下旬甚至下降了0.9%;而同期火电开始逐月恢复,6、7月分别增长3.7%和4.5%,火力发电量由3月的2399亿千瓦时大幅下降到4月的2188亿千瓦时和5月的2201亿千瓦时,6、7月分别为2407亿千瓦时和2606亿千瓦时,7月火电发电量也是有史以来最高的一个月,火力发电量增长困境得到初步缓解。

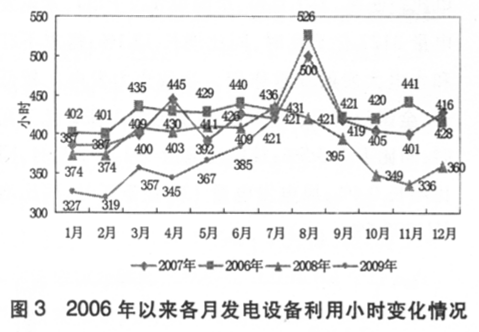

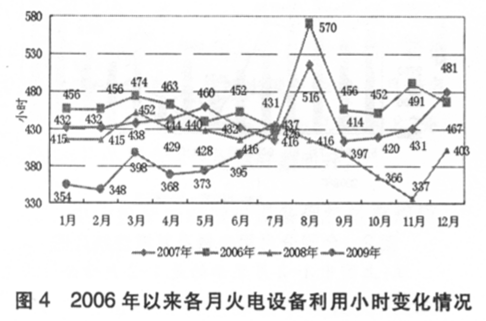

1-7月份,全国发电设备累计平均利用小时为2527小时,比去年同期降低286小时。其中,水电1934小时,比去年同期降低76小时,为今年以来首次低于上年同期;火电设备平均利用小时为2665小时,比去年同期降低307小时。广西火电设备利用小时仅为1416小时,为全国平均水平的53.14%,也远远低于广西水电设备利用小时。分月来看,由于发电量初步回升,导致全国发电设备利用小时降幅明显收窄,如7月发电设备和火电设备利用小时已经与往年水平基本相当。

五、第二产业用电开始恢复

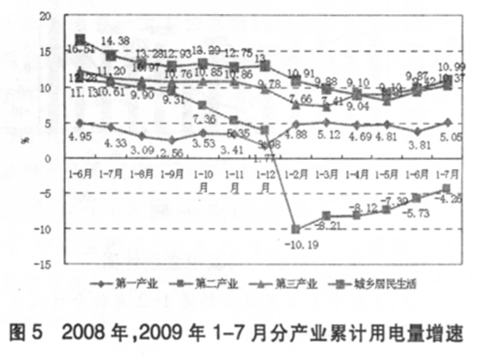

从分产业用电情况来看,1-7月份,第一产业用电量339亿千瓦时(占全社会用电量的2.68%),同比增长5.05%,其中,7月份用电量107亿千瓦时,同比增长13.35%。

第二产业用电量14743亿千瓦时(占全社会用电量的73.91%),同比下降4.26%,增幅回落14.87个百分点。其中,6、7月份用电量分别为2324亿千瓦时和2545亿千瓦时,同比分别增长1.8%和2.78%,第二产业用电开始恢复正增长。

第三产业用电量2158亿千瓦时(占全社会用电量的10.82%),同比增长10.37%,增幅回落0.83个百分点。其中,6、7月份用电量分别为323亿千瓦时和365亿千瓦时,分别增长15.2%和16.37%。

城乡居民生活用电量2511亿千瓦时(占全社会用电量的12.59%),同比增长10.99%,其中,6、7月份用电量分别为341亿千瓦时和403亿千瓦时,同比分别增长14.1%和17.73%。农村居民生活用电增速(19.24%)明显快于城镇居民生活用电增速(16.68%)。

由于第二产业用电量占全社会用电量的比重一直在70%以上,其波动对全社会用电量的影响最大。2008年以来第二产业用电量增速一直低于全社会用电量增速,直接导致全社会用电量增速大幅回落,甚至出现负增长;今年以来,第二产业用电开始逐步恢复,带动全社会用电增速逐步恢复,第二产业用电所占比重由1—2月份的70.25%回升到1-7月的73.91%。2008年以来,第三产业和居民生活用电保持了较快的增长速度,拉动全社会用电增长的贡献加大,经计算,1-7月全社会用电量比上年同期少179亿千瓦时,而第二产业用电量比上年同期少656亿千瓦时,第三产业和城乡居民生活用电量分别比上年同期多203亿千瓦时和249亿千瓦时。

工业用电恢复明显。1-7月份,全国工业用电量14537亿千瓦时(占全社会用电比重72.88%),同比下降4.40%,较去年同期回落14.97个百分点;分月看,工业用电量增速自4月的-7.75%逐月持续回升,到6月已经转正,7月为2.67%。导致工业用电恢复的主要因素是重工业用电增速的逐月恢复,其自4月的-8.18%到6月转正为2.03%,7月为3.28%。1-7月份,轻、重工业用电量增速分别为-4.68%和-4.34%,轻工业回升较早,但重工业回升幅度更大。

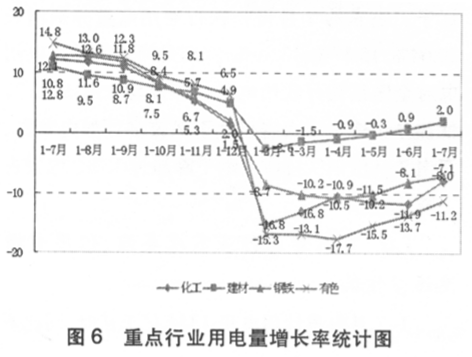

六、重点行业用电总体向好

今年以来,钢铁、化工、建材、有色四大行业生产逐步恢复,总体表现出向好的趋势,特别在7月份增速恢复更加明显。

(一)化工行业略有好转,7月份当月首次出现正增长

1-7月份,化工行业用电量1575亿千瓦时,同比下降7.95%。分月来看,3—6月各月用电量增速分别为-9.60%、-6.29%、-8.98%、-4.56%,用电量逐月略有好转,7月份增长0.17%。其中电石生产用电7月实现了16.17%增长。在化工用电大省中,7月当月化工用电实现较大增幅的有山东(8.01%)、内蒙(44.57%,该区1-7月为-17.25%),上海也实现了12.25%的增长,但是山西仍在继续下降,7月份为-22.41%,1-7月累计是-20.96%。

(二)建材生产形势持续较好,水泥生产增速加快

国家扩大内需政策对水泥行业的拉动力度相对较大,加上上年同期基数较低原因,导致今年建材行业产量没有大幅下降,并且开始出现正增长。1-7月份,建材行业累计用电量1153亿千瓦时,同比增长1.99%。分月来看,各月用电量逐步回升,3-7月份各月用电量分别为150、176、185、192、189亿千瓦时,增速分别为4.75%、--0.24%、1.59%、5.73%、8.63%。其中,水泥制造(占全社会用电量的2.98%)累计用电量594亿千瓦时,同比增长4.35%,7月当月用电增长了9.29%。7月份,在主要建材用电大省中,河北、浙江、河南、安徽、四川增长较快,分别增长18.24%、12.24%、16.56%、5.39%、27.47%,广东、江苏用电也在逐步回暖,但7月用电增长仍然为负。

(三)黑色金属行业用电量恢复没有产量恢复明显

1—7月份,钢铁行业累计用电量2185亿千瓦时,同比下降7.06%,用电量恢复没有其产量恢复明显。单月用电量增速由4月的-12.86%回升到6月的-2.23%和7月的2.75%。但是,1—7月份,铁合金冶炼(占黑色金属用电量的117.86%)用电量390亿千瓦时,同比虽然在逐月回暖,但7月降幅仍然在14.78%。在钢铁用电大省中,河北、辽宁、山东的7月份钢铁行业用电量分别增长20.64%、15.57%、13.39%,特别是河北钢铁行业用电对全国钢铁行业用电增长的带动作用明显;其他部分钢铁生产大省仍然下降较多,如内蒙古、河南7月份钢铁行业用电下降超过13%,内蒙古下降达32.16%。

(四)有色金属行业需求萎缩,但用电增速逐步恢复

1-7月份累计用电量1344亿千瓦时,同比下降11.21%。分月来看,3-7月各月用电量增速分别为-15.07%、-18.95%、-12.51%、-5.19%、-1.44%。其中,1-7月份,铝冶炼(占全社会用电量的5.47%,占有色行业用电量比例的60%)累计用电量807亿千瓦时,同比下降13.99%,降幅逐月收窄,特别是相对6月份,7月份实现了12.36个百分点的增幅。7月份,在有色用电大省中,河南、内蒙古、云南有色金属冶炼用电增长势头较好,分别增长了16.02%、7.25%、25,75%,山西、青海等省尽管有了回暖,但是用电下降幅度仍然较大,分别增长-22.17%、-6.88%。河南是各省中有色金属冶炼行业用电量最大的,占全国有色金属冶炼行业用电量的20%左右,该省在6月、7月的回升最为显著,也带动了全国有色用电量的增长。

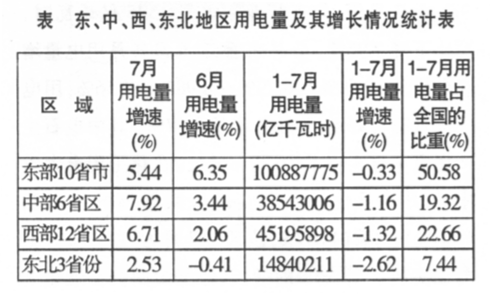

七、地区用电分化特点比较显著,东部地区出现先行信号

1-7月份,各省用电出现积极变化,绝大部分省份用电表现出一定的复苏迹象。3-7月各月分别有13个、8个、11个、22个和25个省份用电量实现正增长;7月份,河北、河南、湖北、广西、重庆、新疆全社会用电量增速甚至超过10%。

1-7月份,全社会用电量实现一定幅度增长的省份主要有:云南(7.83%)、新疆(7.50%)、海南(6.03%)、江西(5.68%)、安徽(6.60%)、湖南(4.26%),基本都是内部刚性发展需求较大及对外关联度低或承接产业转移比较多的中、西部地区;在用电大省中,河北、江苏、山东等省受国家投资拉动影响的钢铁、水泥等行业的逐步恢复,其行业用电量在逐步企稳回暖。下降幅度较大的省份主要有:宁夏(-14.74%)、山西(-11.08%)、内蒙古(-8.86%)、青海(-8.18%)、甘肃(.4.42%)、辽宁(-3.58%),基本都是中西部高耗能产业集中、产业结构比较单一的省区。7月,用电增幅仍然为负的省份只有五个,分别为青海(-3.93%)、上海(-3.5%)、山西(-2.43%)、吉林(-1.48%)、黑龙江(-1.29%),上海是连续暴雨天气空调负荷下降较多,以及制造业、建筑业、电力用电下降幅度较大的原因,其他均是西北、东北地区。

从东、中、西、东北地区来看,东部地区用电量占全国用电量比重最大,但用电下降幅度最小;中西部地区在6月份增速明显低于东部地区的情况下,7月份增速已经高于东部地区;东北地区用电仍有待恢复。

八、节能降耗成绩继续显现

1-7月份,电力行业节能降耗成绩继续显现。全国发电耗用原煤7.09亿吨,下降4.9%,比火电发电量增速低1.4个百分点;全国供热耗用原煤8279万吨,下降3.01%。供电标准煤耗继续下降,全国供电标准煤耗341克/千瓦时,比上年同期降低6克/千瓦时;全国发电厂累计厂用电率5.85%,其中水电0.61%,火电6.65%。线路损失率6.44%,比上年同期上升0.07个百分点。