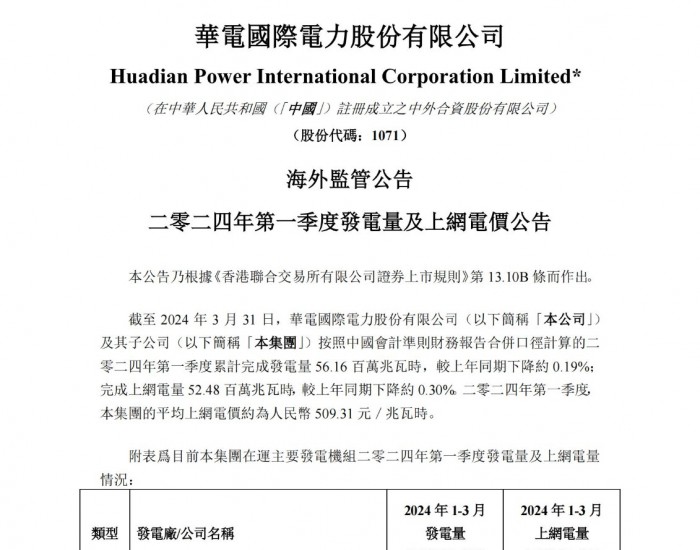

切换行业

切换行业

今年年初,电力板块走势基本与大盘同步。而随着大盘股4月开始逐步走强,电力板块的表现显然落后于大盘。本月初,本报曾经以"发电量转正电力板块大涨"为题推荐了电力板块。A股电力股指数也在本月改变了持续跑输市场的状况,表现与市场基本同步,略跑赢市场0.78个百分点。

国家电力调度通信中心的最新数据显示,7月中旬发电量达到115.72亿千瓦时,同比增长7.91%,达到2月份以来新的高点。随着发电量的持续增长,电力板块个股的补涨行情也开始加速。"现在大盘站在新高点,市场也开始演绎板块轮动补涨行情,电力板块是资金建仓的良好选择。"中信金通证券分析师钱向劲认为,从估值的角度讲,电力板块在目前的所有行业中属于攻守兼备的板块。不过他同时提醒说,短期电力板块如果没有触发因素,也仅仅是补涨的交易性机会,投资者要选择一些优质品种短线参与。

自6月中旬发电量数据转正以来,6月中旬发电量同比增3.83%,6月下旬同比增6.99%,7月上旬同比增3.02%。6月中旬到7月中旬日均发电量分别为103.07亿千瓦时、108.62亿千瓦时、109.98亿千瓦时和115.72亿千瓦时。其中沿海发达地区数据全面转正。江苏用电量同比增速比7月上旬增长6.8个百分点,广东增长10.8个百分点,山东增长2.2个百分点,浙江增长12个百分点。南方的广西、云南、贵州、海南四省合计用电量增速由7月上旬的0%左右骤升至10%左右。10%甚至以上的增速变动,不可能仅仅因为天气炎热制冷用电上升而达到(城乡居民及第三产业用电量仅占全国用电量的22%左右),工业电力需求的增速回升应是主要原因。

中金公司认为,尽管近两周电力股有所表现,但仍落后于大盘。在市场整体估值水平提升的情形下,电力股具备补涨需求。钱向劲分析说,从需求角度讲,7月很可能成为电力行业特别是火电行业触底回升的时机。与此同时,对动力煤价格影响最大的三大因素分别是山西、陕西、蒙西地区的煤炭供给状况,进口煤价格和东部沿海地区的煤炭需求状况,这也是判断今年下半年动力煤价格走势的逻辑基础。预计动力煤需求疲弱,价格大幅上涨的概率较小。在股票选择标准上,水电将优先分享用电量回暖的好处。而电力企业的重用组将成为永恒的投资主题,电力行业具有较大的整合空间。华能集团、大唐集团、国电集团、华电集团、中电投集团未上市的电力资产均为上市公司的1倍甚至2倍以上。投资者可以把握住水电的投资机会以及关注沿海地区高成长的火电公司。

正在加载...

正在加载...