切换行业

切换行业

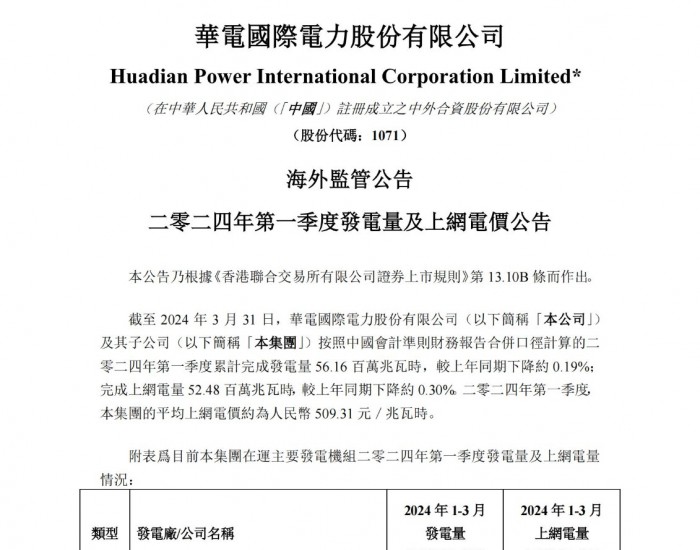

电力股具备补涨需求。如我们中期策略报告所述:自年初以来,A股、H股市场电力股均严重跑输大盘,电力股平均估值低于市场平均;尽管近两周电力股有所表现,但仍落后于大盘。在市场整体估值水平提升的情形下,电力股具备补涨需求。

电力行业二、三季度业绩将持续环比上升。主要源自:点火价差稳定,电量增速超预期。(1)华北、华东部分省份点火价差已经好于去年同期水平。值得一提的是,我们预计火电发电商的实际业绩恢复将好于我们观测到的数据。因为,观测数据全部以市场煤为基准,且没有考虑煤炭热值的改善。若考虑发电商仍有部分合同煤,及热值因素,其实际点火价差、业绩将好于观测值。(2)09年3季度,电量将止跌回升。一方面,08年3季度电量低基数因素不可忽视;另一方面,前期旺盛的固定资产投资增速为工业品需求量提升奠定基础,从而为09年下半年电力消费量增加奠定潜力。若下半年工业用电需求持续强劲,我们预计全年电量增速有望提升至4%以上。根据上市公司机组分布,我们看好华电国际(600027.CH,1071.HK)、华能国际(600011.CH,902.HK)及华东地区地方性发电商申能股份(600642.CH)、上海电力(600021.CH)的利润反弹。

电力股继续跑赢市场,依赖事件性驱动因素。我们认为可能的事件性因素包括2方面:(1)三季度业绩环比增速超预期;主要源自电量加速回升。分地区看,我们看好山东及华东地区火电机组的利用小时;广东地区电力需求较快,但水电占比较高,来水波动对火电机组的利用小时产生一定影响。(2)资产注入、定向增发事项出现新进展,带给市场更多业绩增长预期。今年上半年,多家发电商公布了收购集团资产及定向增发融资事项,大部分有望在年内完成,公司运营规模及盈利能力将随之发生显著变化。这类事件的驱动,有望对电力板块带来交易性的机会。对于电价调整,我们仍持谨慎态度,认为年内上网电价上调的可能性低。

估值与建议:

目前电力股对应09年平均市净率分别为:A股2.4x,H股1.6x,估值与历史平均水平相当。

A股:审慎推荐拥有规模增长优势的国电电力(600795.CH);审慎推荐业绩恢复稳定,拥有相对估值优势的华电国际(600027.CH)和申能股份(600642.CH)。建议关注华能国际(600011.CH):行业龙头,二、三季度业绩有望超预期。

H股:推荐华电国际(1071.HK),估值便宜,下半年业绩有望超预期。审慎推荐华能国际(902.HK),公司所辖机组主要分布在华东地区,获益于煤价稳定及运费下降,公司点火价差平稳回升,预计二、三季度业绩有望超预期。

风险提示:

月度电量恢复出现反复,全年电量增速低于预期。

正在加载...

正在加载...