切换行业

切换行业

在铜的终端消费结构中电力铜消费比重是最大的,主要用途为变压器、电线和电缆。中国2008年电力部门消费比重占总消费的42.74%,中国境内铜消费的最大支撑就是国家基础实施和电力改造建设下刺激电线电缆的消费。不过国家投资支出对电线电缆企业提振预计是短期的,是不可持续的,真正好转还需下游消费企业自己的复苏,投资支撑是不可持续的。

此外全球铜消费占3%的印度政府也计划大力扩张电力部门,这将促进铜消费。印度的人均用铜量很低仅0.6千克,同期中国人均消费用铜量3.7千克,所以印度未来的铜消费量增长空间将颇为巨大。2008年印度铜消费大幅增长7.09%。

亚洲第三大基本金属消费国韩国政府宣布提高铜战略储备23%。2008年韩国铜消费82.4万吨占比4.53%。

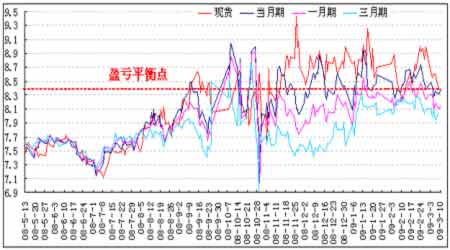

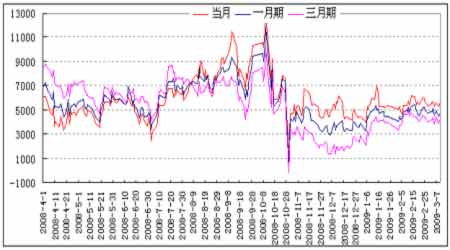

图1 沪伦比值

一、跨期套利分析

总的指导思想是:“在低库存水平下,现货(近月)的波动率要高于远期”(萨缪尔森效应)。

关注三大因素:① 库存是隔月价差的决定性因素;② 近月合约的波动性最强;③ 空头移仓使隔月价差扩大(通常是买进近期合约、后卖出远期合约的借入交易),多头移仓使隔月价差缩小(通常是卖出近期合约、后买进远期合约的借出交易)。

图2 沪铜(29230,-260.00,-0.88%)隔月价差与展期收益

二、跨市套利分析

关注两大要点:两市比值(进口盈亏)和升贴水结构。比值是跨市套利的核心,但两市升贴水结构对套利的成败也具有非常重要的影响,它决定了展期收益或损失的大小。

1、两市比值和进口盈亏

表一:各月份比值和进口盈亏对比

|

参数

|

合约

|

升贴

|

远期

|

进口

|

沪铜

|

进口

|

实际比值

|

进口

|

||

|

月份

|

水 $/t

|

汇率

|

成本

|

价格

|

盈亏

|

今日

|

昨日

|

比值

|

||

|

LME 三月期

|

3629

|

现货

|

-28.3

|

6.8399

|

30036

|

30425

|

389

|

8.45

|

8.46

|

8.34

|

|

|

|

3 月

|

-26.3

|

6.8437

|

30069

|

30250

|

181

|

8.4

|

8.3

|

8.35

|

|

进口升贴水

|

140$/t

|

4 月

|

-15.5

|

6.8531

|

30196

|

29500

|

-696

|

8.16

|

8.1

|

8.36

|

|

增值税率

|

17%

|

5 月

|

-4

|

6.8615

|

30325

|

29230

|

-1095

|

8.06

|

7.98

|

8.37

|

|

杂费

|

100 ¥ /t

|

6 月

|

2.25

|

6.8686

|

30407

|

29210

|

-1197

|

8.04

|

7.94

|

8.37

|

|

7 月

|

9.25

|

6.8752

|

30492

|

29070

|

-1422

|

7.99

|

7.9

|

8.38

|

||

注: 1、LME三月期价格为沪铜收盘时的报价,沪铜价格为当日收盘价。 2、LME各月份升贴水都是相对于三月期的升贴水,其中现货升贴水是沪铜收盘时的伦铜0-3升贴水实时报价,1月-5月升贴水是前一交易日伦铜的各隔月升贴水价格,与沪铜收盘时的升贴水实时价格可能有差异,但差异较小。LME3-7月价格取第三个星期三,与沪铜最后交易日基本接近。

3、进口成本=(LME3月铜+现货升贴水+进口升贴水)*( 1+增值税率)*汇率+杂费,进口盈亏为沪铜收盘价减去对应月份的进口成本。

4、国内现货价格为上海有色金属网现货成交区间的均价。

5、两市比值按时间对应的原则计算,即现货/现货、3月/3、4月/4月……。

6、进口比值=进口成本/(LME三月期价格+对应月份升贴水)。实际比值低于进口比值表示进口亏损,高于后者表示进口有盈利。

7、考虑远期汇率影响。远期汇率选取CME人民币期货相关月份合约报价,仅供参考。

8、现货和近月进口盈亏对于判断是否会引起大量进口的作用较大,而远月进口盈亏只是作为参考。

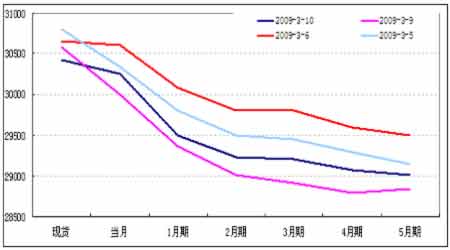

图3 进口盈亏

2、两市升贴水结构与建仓和移仓条件

表二:跨市套利双边展期收益(元/吨)

|

|

当月 /1 月期

|

1/2 月期

|

2/3 月期

|

||||||

|

日期

|

伦

|

沪

|

综合

|

伦

|

沪

|

综合

|

伦

|

沪

|

综合

|

|

2009-2-17

|

-94

|

390

|

484

|

-95

|

250

|

345

|

-92

|

30

|

122

|

|

2009-2-18

|

-88

|

610

|

698

|

-92

|

290

|

382

|

-90

|

70

|

160

|

|

2009-2-19

|

-85

|

670

|

755

|

-90

|

250

|

340

|

-87

|

-10

|

77

|

|

2009-2-20

|

-71

|

790

|

861

|

-88

|

270

|

358

|

-80

|

80

|

160

|

|

2009-2-23

|

-68

|

700

|

768

|

-90

|

270

|

360

|

-78

|

120

|

198

|

|

2009-2-24

|

-65

|

700

|

765

|

-90

|

350

|

440

|

-78

|

140

|

218

|

|

2009-2-25

|

-60

|

470

|

530

|

-87

|

300

|

387

|

-75

|

90

|

165

|

|

2009-2-26

|

-54

|

500

|

554

|

-83

|

380

|

463

|

-75

|

110

|

185

|

|

2009-2-27

|

-41

|

450

|

491

|

-77

|

360

|

437

|

-75

|

170

|

245

|

|

2009-3-2

|

-34

|

450

|

484

|

-75

|

370

|

445

|

-75

|

130

|

205

|

|

2009-3-3

|

-27

|

570

|

597

|

-71

|

310

|

381

|

-73

|

150

|

223

|

|

2009-3-4

|

-24

|

360

|

384

|

-65

|

400

|

465

|

-60

|

190

|

250

|

|

2009-3-5

|

-20

|

540

|

560

|

-61

|

300

|

361

|

-51

|

50

|

101

|

|

2009-3-6

|

-19

|

530

|

549

|

-66

|

290

|

356

|

-56

|

0

|

56

|

|

2009-3-6

|

-15

|

630

|

645

|

-68

|

350

|

418

|

-68

|

110

|

178

|

|

2009-3-9

|

-14

|

750

|

764

|

-73

|

270

|

343

|

-78

|

20

|

98

|

注:1、伦铜展期收益的计算是基于北京时间前一天晚上的收盘价,隔月价差(即展期收益或亏损)根据当天的人民币兑美元汇率调整为了元人民币/吨。

2、由于伦铜交易保证金视不同经纪商而定,所以此处只计算不考虑保证金杠杆效应的展期收益。

3、实际操作的展期收益视展期时间和合约月份而定。

4、这里计算的是反向套利,在BACK市场形态下,在伦铜的展期亏损而在沪铜(29230,-260.00,-0.88%)的展期盈利。“综合”项是展期的整体盈亏,负号表示亏损,正号表示盈利。下图中综合线表示的即是展期的整体盈亏。

5、如果是正向套利,则伦铜展期有盈利而沪铜展期是亏损,相应地,双边展期收益就变成了展期亏损。

6、展期收益并非立即就可得到的收益,只是说获得了更好的比值条件。

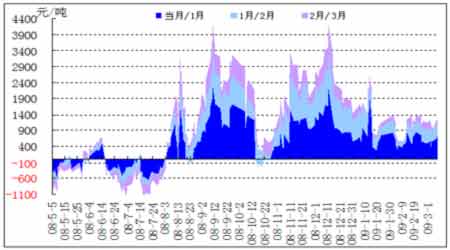

图4 2008年跨市套利双边展期收益

3、盈利空间估算

注:1、此图用于粗略估算跨市套利(反套)的盈利空间

2、图中折线表示两市各月份相对价差,具体计算公式为“沪铜价格-伦铜相应月份价格×人民币汇率”。将跨市套利出市时的点位(坐标轴左轴数字)减去入市时的点位,就可以得到该月份合约的反套盈利水平。

3、此图用于粗略估计。同一折线上的点位之差表示在该月份上的跨市套利头寸的盈亏水平,两条折线之间的空间可以表示展期的绝对收益水平。

正在加载...

正在加载...