切换行业

切换行业

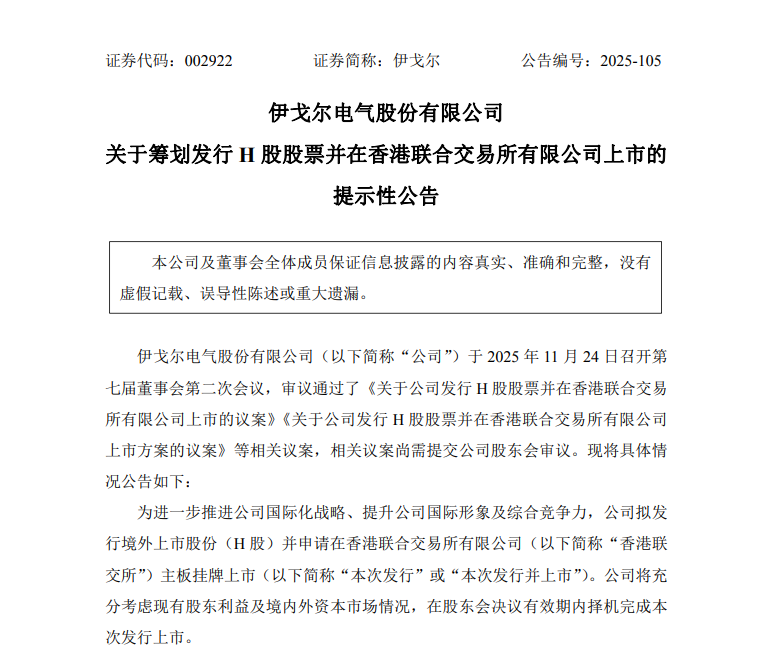

2025年11月24日,一则公告让伊戈尔(002922)成为A股与港股两地同时关注的焦点,公司拟发行境外上市股份(H股)并申请在香港联合交易所主板挂牌上市。

这不仅是伊戈尔自2017年登陆深交所主板后的又一重大资本运作,更意味着这家从佛山顺德走出的电源组件龙头,启动“A+H”双资本平台布局,正式吹响“二次创业”的号角。

伊戈尔过去20余年深耕变压器、电感、电源组件,虽在细分领域做到全球市占率领先,但客户结构仍以海外品牌商、ODM订单为主,终端消费者认知度低。

香港资本市场相对国际化程度高,成功挂牌后,伊戈尔可借助港股平台持续路演,提升在海外EPC、数据中心运营商、光伏逆变器巨头等终端客户中的品牌信誉。

据国际能源网了解,新能源变压器是伊戈尔公司的核心增长点,其高频磁性器件作为光伏逆变器的核心元器件,已打入美国、日本、欧盟等主流光伏市场,近年来还布局了车载电感、储能装置、充电桩等新兴业务。

2025年前三季度,公司归母净利润1.78亿元,同比下滑15.14%,但A股静态市盈率仍高达52倍。

在高估值阶段启动H股发行,一方面可引入美元、港币等外币资金,降低汇率风险;另一方面,港股再融资工具丰富(闪电配售、可转债、银团贷款),未来海外并购、产能扩建可快速落地。

从行业趋势来看,电力设备行业正迎来多重发展红利。

一方面,国内电网投资持续加码,特高压项目核准与建设提速,藏粤直流、攀西特高压等超大型工程的落地,直接拉动了变压器、换流设备等核心产品的需求。

另一方面,海外电力基础设施升级与人工智能算力需求的爆发,为电力设备企业打开了新的增长空间。

全球能源转型带来变压器、电感需求井喷,但欧美本土产能不足。

伊戈尔已在美国沃斯堡落地工厂,未来计划在欧洲、东南亚继续复制“本地化制造+快速服务”模式。

港股上市后,公司可用股份作为对价,跨境并购欧美中小型变压器设计团队或磁性元件公司,缩短认证周期,切入高端电网、车载、航空航天赛道。

伊戈尔在公告中明确表示,赴港上市旨在“推进国际化战略、提升国际形象及综合竞争力”。

此外,全球电网投资进入10年上行期。

IEA预计2024–2033年欧美电网累计投资1.1万亿美元,其中变压器、电感占比18%。

并且欧美本土厂商交付周期拉长至50–60周,价格较亚洲同行高30%–40%,国内产能具备显著性价比优势。

于伊戈尔上市而言,利好的是,中国证监会4月发布的《境内企业境外发行证券和上市管理试行办法》明确“全流通”与“快速通道”,审核周期压缩至2–3个月,为伊戈尔提供了难得的政策红利。

港股上市将帮助伊戈尔进一步打开海外融资渠道,加速全球生产基地的布局,尤其是在东南亚、欧洲等新能源需求旺盛的地区建立产能,贴近海外客户以降低物流成本、提升响应速度。

同时,国际资本的介入也将推动公司治理的规范化,倒逼研发、生产、销售等环节的国际化升级。

但挑战同样不容忽视。若海外业务增长不及预期,股价可能面临压力。

其次,国际市场的竞争加剧,施耐德、ABB 等国际巨头在电源设备领域占据主导地位,伊戈尔需通过技术创新与成本优势巩固市场份额。

此外,地缘政治与贸易壁垒也可能影响公司海外业务的拓展,例如欧美对光伏设备的贸易政策变化,可能直接冲击其新能源变压器的出口。

伊戈尔筹划赴港上市,是中国电力设备企业在全球化进程中借助资本力量的必然选择。

在变压器全球大周期的高景气度背景下,这一资本动作若能顺利落地,伊戈尔有望快速完成产能与渠道的海外复制,有望从“隐形冠军”跃升为“全球主流”。

但需明确的是,资本市场的认可终究建立在产业竞争力之上,伊戈尔需将融资转化为产品创新与市场拓展的实际能力,才能在全球电力设备市场的竞争中站稳脚跟。

伊戈尔能否借香港之帆,驶向全球电源组件的“深蓝”,时间终将给出答案。

不过,随着更多电力设备企业踏上“A+H”上市之路,中国电力设备产业的全球话语权也将逐步提升。

正在加载...

正在加载...