切换行业

切换行业

截至2025年9月底,全国累计发电装机容量37.2亿千瓦,全国规模以上工业绝对发电量为8261.8亿千瓦时,全社会用电量8886亿千瓦时,全国发电累计厂用电率4.4%,其中,水电厂用电率为0.5%,火电厂用电率为5.7%。

电力行业重点数据:

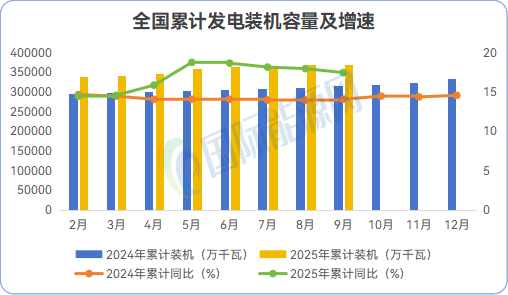

1.截至9月底,全国累计发电装机容量37.2亿千瓦,同比增长17.5%。

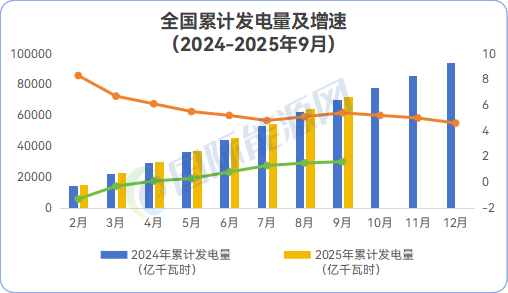

2.2025年9月,全国规模以上工业绝对发电量为8261.8亿千瓦时,同比增长1.5%;1-9月份,全国规模以上工业绝对发电量为72557.4亿千瓦时,同比增长1.6%。

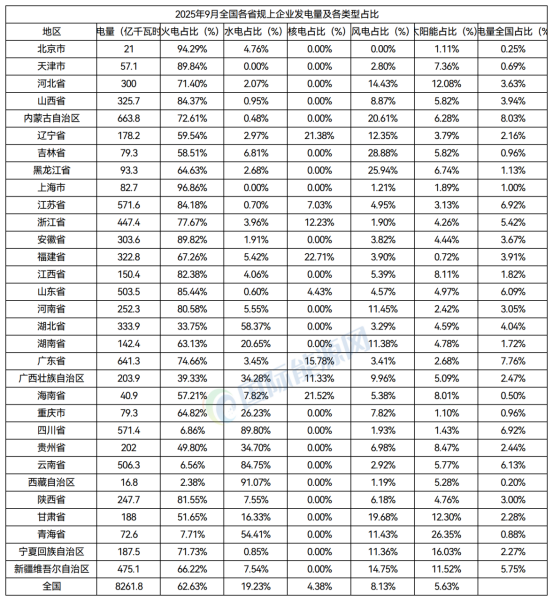

3.2025年9月份,全国发电量排名前三的省份分别是:内蒙古自治区、广东省、江苏省。其中内蒙古自治区发电量663.8亿千瓦时,广东省发电量641.3亿千瓦时,江苏省发电量571.6亿千瓦时。

4.2025年9月份,全社会用电量8886亿千瓦时,同比增长4.5%。1~9月,全社会用电量累计77675亿千瓦时,同比增长4.6%,其中规模以上工业发电量为72557亿千瓦时。

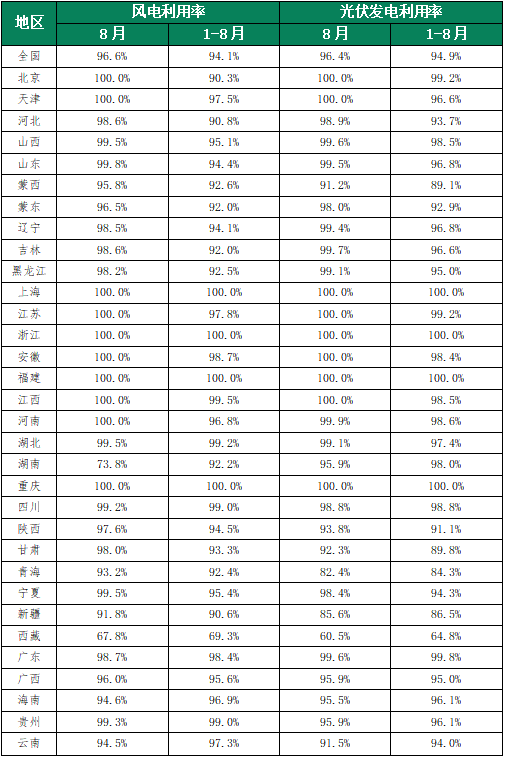

5.2025年8月,全国风电、光伏利用率分别为96.6%、96.4%,2025年1-8月,全国风电、光伏利用率分别为94.1%、94.9%。

全国电力装机情况

01

截至9月底

全国累计发电装机容量同比增长17.5%

截至9月底,全国累计发电装机容量37.2亿千瓦,同比增长17.5%。

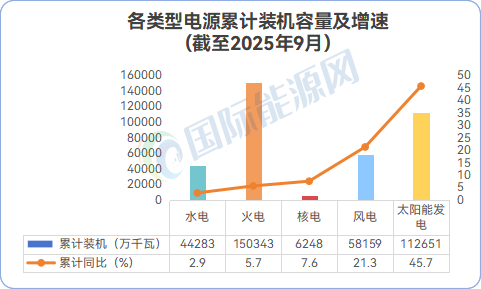

其中,太阳能发电累计装机容量11.3亿千瓦,同比增长45.7%;

风电累计装机容量5.8亿千瓦,同比增长21.3%;

核电累计装机容量0.6亿千瓦,同比增长7.6%;

火电累计装机容量15.0亿千瓦,同比增长5.7%;

水电累计装机容量4.4亿千瓦,同比增长2.9%。

2025年1-9月,全国新增发电装机容量36673万千瓦,其中水电新增装机容量716万千瓦,火电新增装机容量5668万千瓦,核电新增装机容量153万千瓦,风电新增装机容量6109万千瓦,太阳能发电新增装机容量24027万千瓦。

国能能源研究院整理分析,作为新增的主力电源,2025年1-9月风光新增装机达3.01亿千瓦,占全国新增发电装机的比重达82.17%。

9月份,国内光伏新增装机容量达9.66GW,环比增长31.25%,这主要受益于施工旺季的推动及延迟项目的集中并网。然而,同比53.76%的显著下滑更值得关注,这主要因去年同期正值政策红利释放期,装机基数较高;而当前随着政策退坡、市场趋于理性,加之原材料与供应链的压力,增速自然回落。综合来看,1-9月累计装机仍保持49.35%的同比增长,表明当月同比下降仅是行业长期增长趋势中的短期调整。

注:累计值为截至当月的累计值,如2025年9月累计装机量为截至2025年9月的装机量。

数据来源:国家能源局 国际能源网

国能能源研究院分析/整理

数据来源:国家能源局 国际能源网

国能能源研究院分析/整理

02

截至2025年9月份

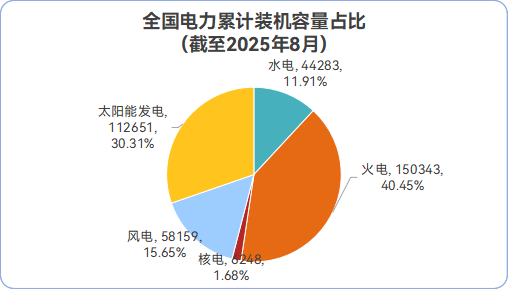

全国火电累计装机容量占比已降至40.45%

党的十八大以来,随着绿色低碳发展理念的深入,我国发电总装机容量在持续增长的同时,其结构也正加速向绿色、清洁化方向转变。

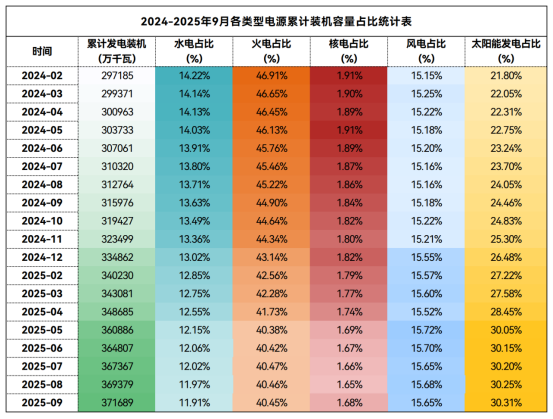

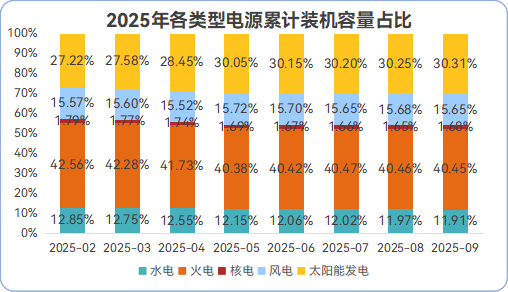

国能能源研究院整理数据显示:截至2025年9月底,全国火电装机占比降至40.45%;水电装机占比11.91%;核电装机占比1.68%。

近年来,我国电源结构持续向绿色转型迈进,风光发电装机容量占比持续提升。自2025年5月以来,风光装机占比连续5个月超过45%。截至2025年9月底,全国风电装机占比15.65%,光伏装机占比30.31%。

资料来源:国家能源局 国际能源网

国能能源研究院分析/整理

数据来源:国家能源局 国际能源网

国能能源研究院分析/整理

数据来源:国家能源局 国际能源网

国能能源研究院分析/整理

全国及各省发电量情况

01

2025年1-8月

规上工业发电量同比增长1.6%

国能能源研究院整理,2025年9月,全国规模以上工业绝对发电量为8261.8亿千瓦时,同比增长1.5%;1-9月份,全国规模以上工业绝对发电量为72557.4亿千瓦时,同比增长1.6%。

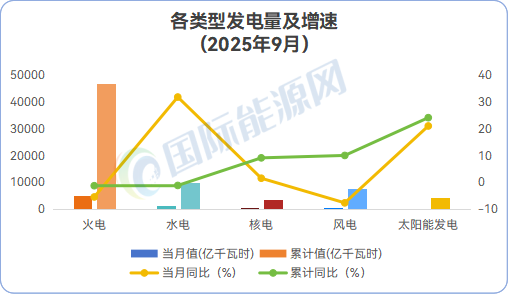

其中,9月份规模以上工业风力发电量671.9亿千瓦时,同比减少7.6%。1-9月份规模以上工业风力发电量7673亿千瓦时,同比增长10.1%。

9月份规模以上工业太阳能发电量464.8亿千瓦时,同比增长21.1%。1-9月份规模以上工业太阳能发电量为4362.8亿千瓦时,同比增长24.2%。

注:累计值为当年的累计值,如2025年9月累计发电量为2025年1-9月的发电量。

数据来源:国家统计局 国际能源网

国能能源研究院分析/整理

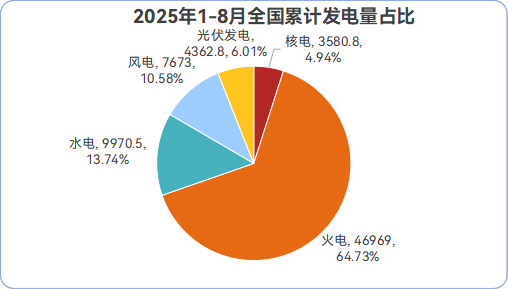

2025年9月,全国水力发电量累计9970.5亿千瓦时,同比减少1.1%;火力发电量累计46969亿千瓦时,同比减少1.2%;核能发电量累计3580.8亿千瓦时,同比增长9.2%;风力发电量累计7673亿千瓦时,同比增长10.1%;太阳能发电量累计4362.8亿千瓦时,同比增长24.2%。

注:当月值为2025年9月各类电源发电量;累计值为2025年1-9月各类电源发电量累计值。

数据来源:国家统计局 国际能源网

国能能源研究院分析/整理

02

2025年9月

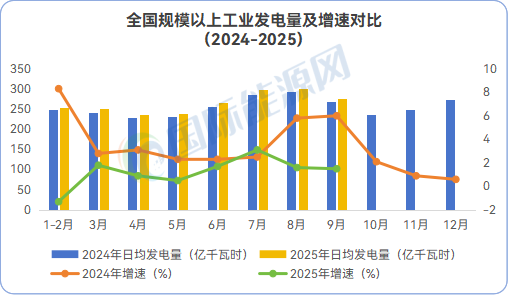

全国规上工业日均发电275.4亿千瓦时

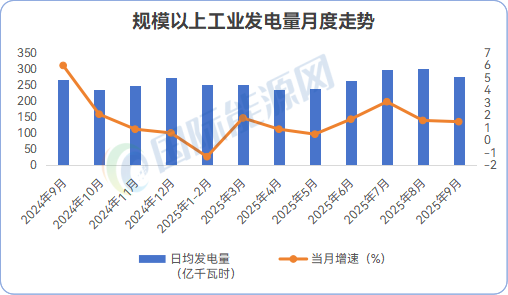

国家统计局数据显示,2025年9月份,规上工业发电量为8261.8亿千瓦时,同比增长1.5%;日均发电275.4亿千瓦时,,较2024年同期的267.5亿千瓦时增长2.9%,虽当月同比增速1.5%低于2024年9月的6.0%,但结合电源结构变化与用电需求特征,这一数据背后藏着电力系统运行的深层逻辑。。

国能能源研究院分析认为,“水火替代”效应成为影响整体增速的关键因素——2025年9月主要流域来水明显好转,丹江口等水库入库流量同比大幅增长,水电出力进入旺季,自然对火电形成替代。此外,近几个月来,规上工业日均发电量增长趋势明显。发电量受季节因素影响较大,夏季高温和冬季取暖需求的增长都可能推动用电量上升。整体来看,2025年工业日均发电量呈稳步增长、清洁能源占比提升、火电主导作用减弱、季节性效应明显等趋势。

数据来源:国家统计局 国际能源网

国能能源研究院分析/整理

数据来源:国家统计局 国际能源网

国能能源研究院分析/整理

03

2025年9月

全国火电累计发电量占比降至64.73%

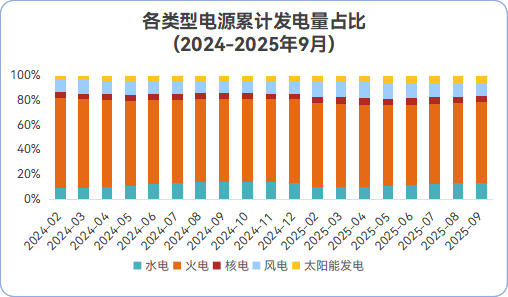

中国能源结构持续向清洁低碳方向调整。新能源加速淘汰煤电,火力发电占比持续下降,但仍是保障电力供应的重要支撑。同时,风电、太阳能等可再生能源发电量占比显著提升。

国能能源研究院整理数据显示:2025年9月,全国火电累计发电量占比64.73%,水电累计发电量占比13.74%,核电累计发电量占比4.94%,风电累计发电量占比10.58%,光伏发电累计发电量占比6.01%。

注:累计值占比为当年的累计占比,如2025年9月各类电源累计发电量占比为2025年1-9月的各类电源发电量占比。

数据来源:国家统计局 国际能源网

国能能源研究院分析/整理

数据来源:国家统计局 国际能源网

国能能源研究院分析/整理

04

2025年9月份

内蒙、广东、江苏发电量排名前三

国家统计局数据显示,2025年9月全国发电量8261.8亿千瓦时,同比增长1.5%。其中内蒙古自治区发电量663.8亿千瓦时,广东省发电量641.3亿千瓦时,江苏省发电量571.6亿千瓦时。

从各省发电类型看,31个省份中,25个地区火力发电量占比超50%,其中北京、上海火力发电量达到90%以上。四川、贵州、云南、西藏、青海等省份水力发电占比较高,其中西藏地区水力发电量占比高达91.07%。

资料来源:国家统计局 国际能源网

国能能源研究院分析/整理

全社会用电量

01

2025年9月,

我国全社会用电量同比增长4.5%

根据国家能源局发布的最新数据显示:

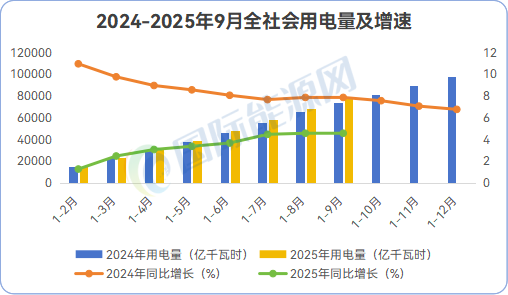

2025年9月份,全社会用电量8886亿千瓦时,同比增长4.5%。

2025年1~9月,全社会用电量累计77675亿千瓦时,同比增长4.6%,其中规模以上工业发电量为72557亿千瓦时。

资料来源:国家能源局 国际能源网

国能能源研究院分析/整理

数据来源:国家能源局 国际能源网

国能能源研究院分析/整理

02

2025年1-9月

第二产业用电量

占全社会用电量的比重为63.20%

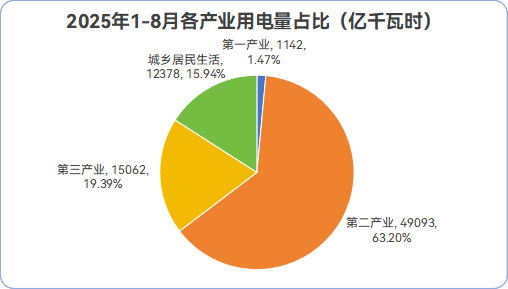

2025年1-9月,第二产业用电量占全社会用电量的比重为63.20%。

从分产业用电看:

第一产业用电量1142亿千瓦时,同比增长10.2%,占全社会用电量的比重为1.47%;

第二产业用电量49093亿千瓦时,同比增长3.4%,占全社会用电量的比重为63.20%;

第三产业用电量15062亿千瓦时,同比增长7.5%,占全社会用电量的比重为19.39%;

城乡居民生活用电量12378亿千瓦时,同比增长5.6%,占全社会用电量的比重为15.94%。

数据来源:国家能源局 国际能源网

国能能源研究院分析/整理

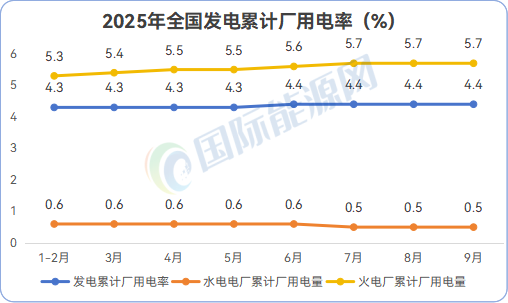

国家能源局数据显示,截至2025年9月,全国发电累计厂用电率4.4%,较上年同期下降0.27个百分点。其中,水电厂用电率为0.5%,较上年同期上升0.01个百分点;火电厂用电率为5.7%,较上年同期下降0.15个百分点。

数据来源:国家能源局 国际能源网

国能能源研究院分析/整理

电力投资

01

2025年1-9月

全国发电设备累计平均利用2368小时

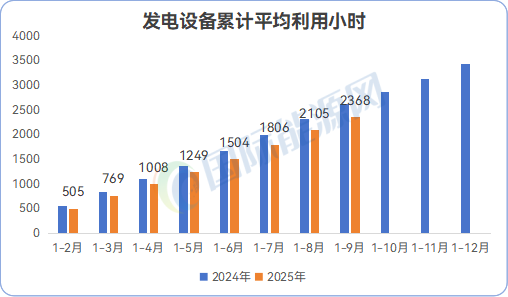

据国家能源局数据显示,1-9月份,全国发电设备累计平均利用2368小时,比上年同期降低251小时。

国能能源研究院分析认为:全国发电设备累计平均利用小时数的减少,一方面,因新能源装机占比持续提升,但其发电的间歇性与波动性特征,受限于电网消纳能力,导致部分时段弃风弃光现象发生,最终造成设备利用小时数下降。另一方面,电力需求增长不及预期,无法支撑发电设备的高利用率,进而影响全国发电设备累计利用小时数。

数据来源:国家能源局 国际能源网

国能能源研究院分析/整理

02

电源投资加速建设

电网投资超预期增长

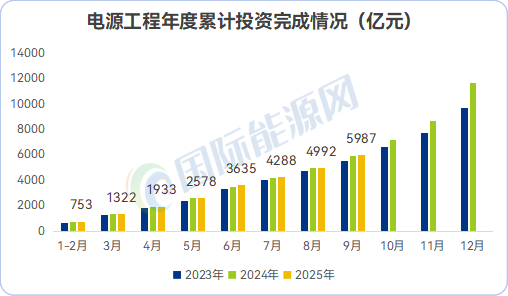

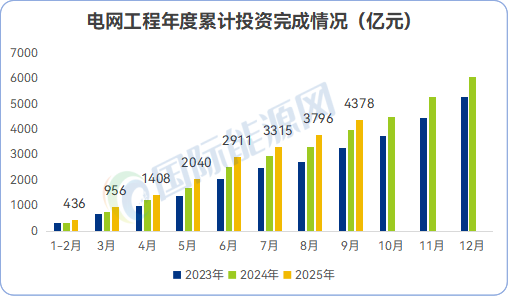

1-9月份,全国主要发电企业电源工程完成投资5987亿元,同比增长0.6%;电网工程完成投4378亿元,同比增长9.9%。

国能能源研究院分析认为:“双碳”目标下,电源投资加速建设;电网投资超预期增长,特高压直流工程投资增长显著。为适应新能源装机激增,亟需提升电网清洁能源消纳能力。为此,构建智能高效的新型电网体系已成为能源转型的关键支撑,通过优化输电网络实现电力资源合理调配,为能源高效利用提供核心保障。

数据来源:国家能源局 国际能源网

国能能源研究院分析/整理

数据来源:国家能源局 国际能源网

国能能源研究院分析/整理

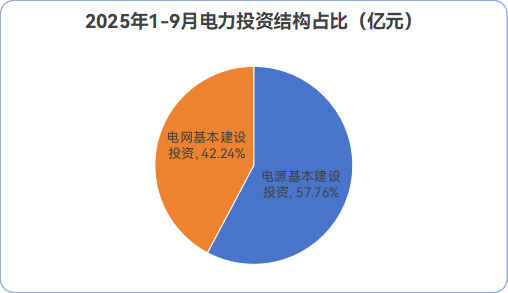

据统计,2025年1-9月,全国电源基本建设投资占电力投资比重的57.76%,电网基本建设投资占电力投资的比重为42.24%。随着新能源产业的加速发展,风能、太阳能等非化石能源装机规模快速增长,同时,新能源汽车充电桩、充电站等新兴领域需求将增大,带动上下游及电网企业投资的持续增长。

数据来源:国家能源局 国际能源网

国能能源研究院分析/整理

电力交易

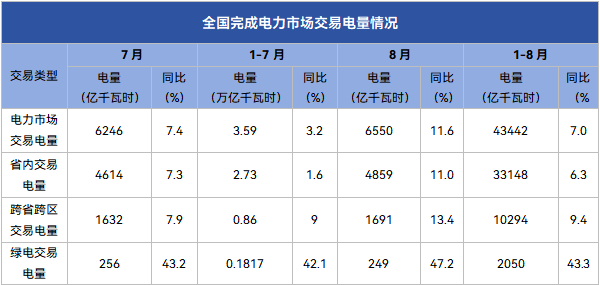

国家能源局最新数据显示:2025年8月,全国完成电力市场交易电量6550亿千瓦时,同比增长11.6%。1-8月,全国累计完成电力市场交易电量43442亿千瓦时,同比增长7.0%,占全社会用电量比重63.2%,同比提高1.3个百分点。

资料来源:国家能源局 国际能源网

国能能源研究院分析/整理

国家能源局数据显示,2025年8月,国家能源局核发绿证2.71亿个,涉及可再生能源发电项目30.65万个,其中可交易绿证1.52亿个,占比55.99%。本期核发2025年7月可再生能源电量对应绿证2.25亿个,占比83.01%。

2025年1—8月,国家能源局共计核发绿证18.78亿个,其中可交易绿证12.77亿个。

2025年8月,全国交易绿证4838万个,其中绿色电力交易绿证1763万个。

2025年1—8月,全国交易绿证4.64亿个,其中绿色电力交易绿证1.58亿个。

资料来源:国家能源局 国际能源网

国能能源研究院分析/整理

电力消纳

最新数据显示,2025年8月,全国风电、光伏利用率分别为96.6%、96.4%,2025年1-8月,全国风电、光伏利用率分别为94.1%、94.9%。

从区域来看,1-8月中国上海、浙江、福建、重庆的光伏利用率达100%,中国东部及西南部分省份的消纳能力较强。但中国西北、华北等新能源富集区(新疆、西藏、甘肃等)受限于电网外送能力薄弱和本地消纳不足,利用率普遍低于90%。

2025年1-8月,全国仅有上海、重庆、浙江、福建四地风电实现100%利用率。今年8月份,北京、天津、上海、江苏、浙江、安徽、福建、江西、河南、重庆几个省份实现100%的风电利用率。

资料来源:全国新能源消纳预警中心

国际能源网国能能源研究院分析/整理

写在最后

为市场驱动发展的新阶段。下一步将持续促进绿色电力市场建设。一是交易时间维度上的双向延伸。二是交易空间维度上的双向延伸。三是促进绿电供需匹配。四是持续完善绿色电力交易机制。五是积极推进绿色电力消费核算工作。六是积极扩大绿色证书交易场景。

在电力供应侧,全球电源总装机继续扩大,风光新能源增速超20%,集群化开发与多能协同成为新能源高质量发展关键路径,核电进入大、小规模并举和从单一基荷电源向综合供能系统转型的新发展格局。

在电力配置侧,电网线路总长度达到约8000万公里,跨国互联电网方兴未艾,新能源规模倍增迫切要求电网加速升级,实现“主—配—微”各级电网高效协同。在系统运行侧,新能源大规模并网正改变系统运行特性,天气等因素对电力系统运行影响更加显著,需统筹传统能源与新能源,实现可靠替代。

展望未来五年,预计电力系统作为能源枢纽的地位将不断强化,成为驱动能源转型的关键力量。全球清洁能源装机和发电量有望双双迈过50%占比,成为电力供应主体。电力发展应更加重视可靠供应和安全运行,向“安全韧性、低碳高效、广域配置”的发展目标演进。

本文数据获取,请添加微信

欢迎扫码咨询

正在加载...

正在加载...