切换行业

切换行业

临近第二个履约周期截止日,全国碳市场交易活跃度显著提升,碳配额交易均价和规模均处于高位。

上海环境能源交易所最新发布的数据显示,2023年9月4日—8日,全国碳市场综合价格行情为最高价72.87元/吨,最低价63.83元/吨,周总成交量为1464万吨。9月8日收盘价较9月1日上涨5.54%。

8月23日,全国碳市场碳排放配额挂牌协议交易最高价格达到75元/吨,这是全国碳市场开市以来的最高价。此后,碳配额交易价格有所回落,但挂牌协议交易的最高价仍在70元/吨左右。

多位接受记者采访的人士表示,全国碳市场交易价格上涨,主要原因在于第二个履约周期的火电机组碳排放基准值有所下降,市场供需偏紧。此外,由于履约时间提前了一个月,控排企业的购买需求逐步释放,目前正处于配额交易的活跃期,带动了碳价上涨。

碳配额收紧

根据生态环境部发布的《全国碳排放权交易市场第一个履约周期报告》,在全国碳市场第一个履约周期中,碳排放配额累计成交1.79亿吨,共有847家重点排放单位存在配额缺口,缺口总量约为1.88亿吨。总体上看,市场交易量与重点排放单位配额缺口较为接近,交易主体以完成履约为主要目的,成交量基本能够满足重点排放单位的履约需求,交易价格未出现大幅波动。

第一个履约周期各类机组的碳排放基准值较高,控排企业的配额普遍富余,履约压力较小。有江苏能源行业协会人士表示,在第一个履约期,江苏全省火电整体配额盈余3500万吨,只有10%左右的控排企业需要购买配额。

第二个履约周期各类机组的碳排放基准值均有下降,这也意味着控排企业获得的配额有所减少。上述人士表示,初步预计,第二个履约期江苏火电的配额盈余在600万吨左右,大幅下降,约50%的控排企业需要购买配额。

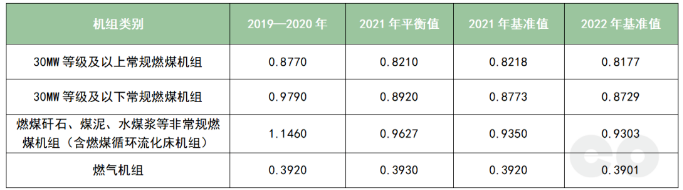

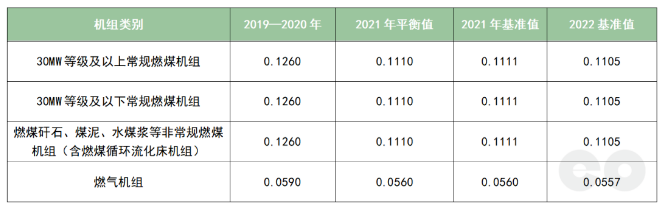

2023年3月,生态环境部印发《2021、2022年度全国碳排放权交易配额总量设定与分配实施方案(发电行业)》,明确2021、2022年度配额实行免费分配,采用基准法核准机组配额量,计算公式为:机组配额量=供电基准值×机组供电量×修正系数+供热基准值×机组供热量。可以看到,第二个履约周期的基准值较第一个履约期有一定幅度下调,2022年较2021年碳排放配额又有所收紧。

各类机组供电基准值(tCO2/MWh)

数据来源:生态环境部

各类机组供热基准值(tCO2/GJ)

数据来源:生态环境部

2023年全国碳市场的配额清缴时间提前了一个月。根据生态环境部的要求,各省级生态环境主管部门在完成配额核定以后,要确保2023年11月15日前本行政区域95%的重点排放单位完成履约,12月31日前全部重点排放单位完成履约。

据了解,各地政府在配额发放以后就开始督促控排企业履约,这也促使碳市场需求集中释放,推动碳交易价格持续上涨。有行业人士表示,从市场供需来看,每年的9月至12月是有缺口的企业购买配额的高峰期,如果市场需求量大,最终会反映到交易价格上。

对于没有参与全国碳市场第一个履约周期的省份来说,他们没有结余配额,第二个履约期的履约压力相对更大。北京、天津和广东(不含深圳)没有参与全国碳市场第一个履约周的配额分配和清缴。

全国碳市场第二个履约周期设置了履约豁免机制,对配额缺口率在10%及以上的重点排放单位,确因经营困难无法完成履约的,可从2023年度预分配配额中预支部分配额完成履约,预支量不超过配额缺口量的50%。对承担重大民生保障任务的重点排放单位,在执行履约豁免机制和灵活机制后仍无法完成履约的,统筹研究个性化纾困方案。

对于个性化纾困方案申报流程,首先由企业提出申请,再由省级生态环境主管部门结合实际情况研究制定纾困方案,并于2023年8月4日前以正式文件报送生态环境部应对气候变化司,抄送注册登记机构,最后由生态环境部统筹考虑具体措施。据eo了解,有沿海经济大省生态环境主管部门向生态环境部报告了省内火电履约困难的情况,并希望上级部门能根据实际情况在政策上给以一定倾斜。

CCER重启引关注

在全国碳市场中,交易方式主要分为挂牌协议交易和大宗协议交易,总成交量中以大宗协议交易为主。2022年,全国碳市场总成交量5089万吨,其中大宗协议年成交量4467万吨,占比88%,挂牌协议成交量占比只有12%。目前市场上常见的碳价主要是指挂牌协议交易价格。

有碳资产管理公司人士表示,挂牌协议交易的规模较小,很少的成交量就可以把价格拉上去,参考作用有限。现在绝大部分碳配额交易都是通过大宗协议交易完成的,成交量和价格由供需双方自主协商,价格大多低于挂牌交易。

除了市场供需外,配额结转和国家核证自愿减排量(Chinese Certified Emission Reduction,CCER)政策也是影响碳价的重要因素。根据生态环境部7月14日发布的《关于做好全国碳排放权交易市场第二个履约周期碳排放配额发放和清缴相关工作的通知》(以下简称《通知》),重点排放单位持有的2019—2020年度配额、2021年度配额和2022年度配额均可用于2021年度、2022年度清缴履约,也可用于交易。

全国碳排放权交易系统于8月28日上线了“碳排放配额21”(对应2021年度碳排放配额)、“碳排放配额22”(对应2022年度碳排放配额)、“碳排放配额19—20”(对应2019—2020年度碳排放配额)。

上述碳资产管理公司人士表示,目前结余配额在交易和履约方面与履约期内的配额没有区别。不过,他担忧标签加上了年份标识的结余配额,未来的抵消率和有效期等利用政策仍有不确定性。

根据《碳排放权交易管理办法(试行)》,重点排放单位每年可使用CCER抵消碳排放配额清缴,抵消比例不得超过应清缴碳排放配额的5%。

上述《通知》还明确,对第一个履约周期出于履约目的已注销但实际未用于抵销清缴的CCER,由重点排放单位申请,可用于抵销2021、2022年度配额清缴。

生态环境部也多次释放了重启CCER的信号。2023年6月,生态环境部新闻发言人刘友宾表示,力争2023年年内尽早启动全国温室气体自愿减排交易市场。

2023年7月,生态环境部对《温室气体自愿减排交易管理办法(试行)》(以下简称“管理办法”)征求意见,《管理办法》是CCER市场有序运行的基础性制度,从自愿减排项目审定与登记、减排量核查与登记、减排量交易、审定与核查机构管理等环节,规定了温室气体自愿减排交易及其相关活动的基本管理要求,明确了各市场参与主体权利和责任。

正在加载...

正在加载...