切换行业

切换行业

1. 电力建设解决问题:各省电源互济&尖峰负荷不足

1.1 电量问题:电源分布问题与传输能力滞缓

全国基础发电量已经满足用电需求。回顾 2012-2022 年中电联发布的电力工业 统计数据来看,如果只考虑全社会用电量和发电量数值,当前全国发电量已满足用 电需求,2021 年发电盈余 646 亿千瓦时,依据国家统计局电折标煤系数(每千瓦时 折 0.1229kg 标煤),盈余标煤 793.9 万吨标煤,2022 年全国电力供需总体紧平衡, 仅考虑规模以上发电量 2022 年为 8.39 万亿度,全国发电量将高于此数值,满足 2022 年全社会用电量 8.6 万亿度用电需求。距 2025 年全国用电需求还有 1.4 万亿度电量需求。依据中电联发布《中国电力 行业年度发展报告 2022》所预测,以 2025 年全社会用电量为 9.5 万亿千瓦时计算 下,年均电力需求增速为 3.22%,以年均 4.8%,2022 年用电量为 8.6 万亿度(中电 联《2022 年 1-12 月电力消费情况》)为基准计算,2025 年实际用电量为 9.94 万亿 度。

我们认为 2022 年全社会用电量偏低(仅增长 3.6%,2012-21 年平均值为 5.92%) 主要系疫情影响工业企业开工,同时降水、极端气候、燃料价格过高等影响发电量 进而压制迎峰度夏(冬)电力需求,在当前节点下,国际环境边际逐渐改善、居民 消费动力持续释放、工商业用电将快速增长,我们认为到 2025 年用电增速将至少 保持年均 5%增速,2025 年全社会用电量将达到 10 万亿度,与 2022 年相比还有 1.36 万亿度电量需求。

各省电力结构和电源结构存在差异。各省发电资源禀赋不同,以 2022 年发电量数据来看,北京、上海、天津、安徽、山东等 18 个省份火电发电占比均 70%以上, 四川、云南、西藏水电发电量均为 80%左右,湖北、青海水电发电量也占比 40%左右。

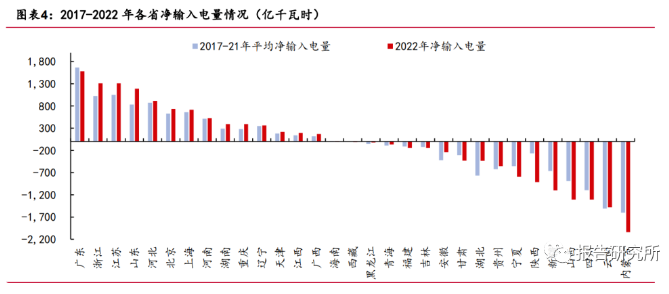

发用电量缺口来看,用电稀缺省份电力需求逐渐拉大,盈余省份电力供应能力 收窄。各省发用电量与区域经济发展、自然资源结构紧密相关,经济高度发达省份 用电量需求较高,我们以地方用电量与发电量数据差值作为衡量电力缺口标准之一, 我们根据国家统计局数据为例(31 个省市),2022 年存在电力缺口省、直辖市为 18 个,承担向外省输出电力省份为 13 个,并且随着地方产业快速发展,存在供电缺口 城市,17-21 年总缺口为 9,154 亿 kWh,22 年则为 13,151 亿 kWh,缺口增大 3,997 亿kWh,我们反观盈余电力17-21年平均为11,241亿kWh,22年则为10,663亿kWh, 各省盈余电力相对收窄 578 亿 kWh。

东部地区需要西部高强度输电互济才能满足。虽然电网跨省,但各省独立核算, 本省发电盈余后通过电网输给其他省(市)则为输出电量,本省发电不够则需要国 家统筹调入其他省(市)电量,这部分为输入电量,净输入电量(输入电量-输出 电量)实际各省电量流向问题。根据中电联披露的各省份月度输入输出数据显示,2022 年全国整体净输出 973 亿度,相比 2017-21 年平均值 479 亿度提升 103.2%,反映出全国整体供电量能力提 升,输入电量大省主要集中在珠三角、长三角、京津冀地区,前五省市依次为广东、 浙江、江苏、山东、河北,输出电量大省主要集中在水电、坑口煤电、风光资源大 省,前五省依次为内蒙古、云南、四川、山西、新疆,供电大省除满足自身电力需 求外还承担保供全国重要作用。

西电东送主要形成北、中、南三路送电线路,配套大基地项目风光水火储打捆 送出。清洁能源基地有 9 个,分别在金沙江上下游、雅砻江流域、黄河上游和几字湾、河西走廊、新疆、冀北、松辽。海上风电基地在广东、福建、浙江、江苏、山 东等。我国已建成的西电东送基地主要以水电、火电等传统电源为主。“十四五”时 期,西电东送将以综合能源基地开发为主。综合能源基地开发以风电、太阳能发电、 水电等清洁电源为主,并因地制宜地配置必要的基础性电源,以及合理比例的储能 设施,未来特高压将配套大基地项目风光水火储打捆送出。北部通道:新疆、山西、内蒙古、宁夏等地的火电、风电等、黄河上游水电, 主要支援北京、天津、河北等地。中部通道:四川、湖北等地的三峡和金沙江干支流水电送往华东地区。南部通道:云南、贵州的水力发电,主要支援广西、广东等地。

电网规划全国一盘棋,各地积极建设支撑性电源保障能源供应。各省电力结构 不同,四川、云南、西藏高比例水电、三北地区风光发电量逐年提升,在自然资源 波动性、随机性,发电能力可能突然变化,如 2022 年 8 月夏季气候异常干旱导致水 位下降,水电发电能力走弱,四川基荷电源火电装机容量较低、无法弥补水电发电 缺口(2021 年四川火电 18.25GW,占全省装机 15.96%),同时四川省内向家坝、洛 溪渡等梯级大型水电站均由国家统筹调配,外送签订长协,省内省外有固定分配比 例,挤压省内用电。

缺电时,用电需求持续推升,通道满载运行,支撑性电源需求明显。2017-22 年四川电力消费量 CAGR 为 10.39%,川渝地区电网建设相对落后,主网多回水电通 道满载,通道承载能力有限,存在发电基地“涡电”和负荷中心缺电并存现象。依 据《四川省“十四五”能源发展规划》,四川省内具有季及以上调节能力的水库电 站装机不足水电总装机的 40%,调节能力不足。2022 年 8 月份,国网四川电力公司 表示,缺电期间,国网通过德宝直流(±500kV)、川渝联网等 8 条输电通道输电, 每天输送四川全省电量超 1.3 亿度,但高温期,居民日用电量最高飙升至 4.73 亿度,最大电力负荷和总体电量均存在明显缺口,因此在完善本地电网线路的同时也 应当加大支撑性电源的投资。

特高压输电通道利用率整体形势向好,可再生能源输送率逐年提升。2021年17 条直流特高压线路年输送电量可再生能源电量 2871 亿千瓦时,同比提高 18.3%,可 再生能源电量占全部直流特高压线路总输送电量的 58.7%。国网运营的 13 条直流特 高压线路总输送电量 4048 亿千瓦时,其中可再生能源电量 2032 亿千瓦时,占总输 送电量的 50.2%;南方电网运营的 4 条直流特高压线路输送电量 839 亿千瓦时,全 部为可再生能源电量。

部分线路存在源网不同步,送受两端未达成协议问题。特高压输电能力爬升有 一个过程,并非投产后利用率满送,主要影响因素为,1)源网建设不同步,风光 大基地电源侧建设超前于电网建设,相关外送通道处于前期阶段,后续第二批、第 三批风光大基地建成后电力送出存在瓶颈。2)依据大基地清洁能源开发要求,大 基地区域内的风、光、水等资源和煤电配套电源、电源侧储能、电力外送消纳能力 需统筹考虑,同时送受两端协议部分未达成,因此建设缓慢。我们认为,虽然当前全国整体新能源快速装机带来发电量增长已经覆盖用电增 速需求,但当前电量问题已经延伸为各地区分布不均,可再生能源波动性和大基地 配套电网输送能力相对滞后情况下,应当关注各省基荷电源建设情况,1)如东部 用电需求高峰省份煤电建设,2)西北地区保障新能源消纳及输送,建议关注大基 地配套的风光水火储一体化建设。

1.2 负荷问题:供应与尖峰负荷错位

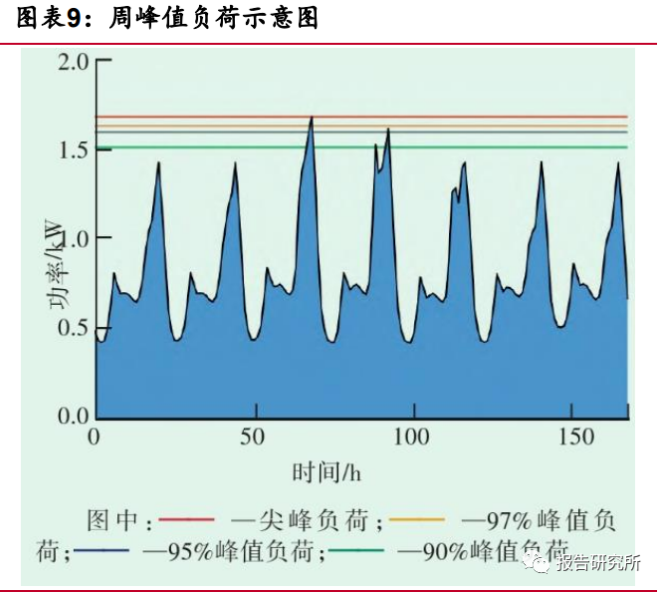

用电负荷是用户电能设备在某一时刻向电力系统取用的电功率的总和。随用户侧电气化程度提升,尖峰负荷已由过去点负荷发展为时段性尖峰负荷, 在《考虑尖峰负荷特性指标的用户用电行为分析》一文中认为:在一定时段内电力 负荷持续超过或达到峰值一定百分比,以最大负荷的 90%、95%、97%部分均认为是 峰值负荷,国家发展改革委下发《关于进一步完善分时电价机制的通知》中表明 “尖峰时段根据前两年当地最高负荷的 95%及以上用电负荷时段确定”,持续性时段 性的峰值负荷将会对电力系统安全运行造成明显冲击。风光发电间接性无法满足用电“双峰”灵活性调节。中长期内,我国可以大规 模应用的成熟发电技术主要包括燃煤、燃气、水电、核电、风电、光伏等 6 种技术, 其中风电、光伏、水电、核电是可以继续扩大规模的清洁低碳的发电方式。但该几 种技术均无法满足系统对于灵活稳定的需要,我国用电需求有“日内双峰、夏冬双 峰”的特点,而风光出力受光照、风力波动极大,而核电为保证安全运行,通常以 及其稳定的出力带基荷运行,都无法去跟踪负荷的波动,因此系统对于灵活性的需 求仍需火电、水电等常规电源支撑。

夏季高温催生用电需求

预计 2023 年全社会用电量 9.15 万亿千瓦时,同比增长 6%。随着疫情全面好转, 稳增长政策落地显效,叠加今年夏季高温天气影响,用电量稳定提升,依据国家能 源局数据,2023 年 1-6 月全社会用电量累计 4.3 万亿千瓦时,同比增长 5%,同时中 电联发布《2023 年上半年全国电力供需形势分析预测报告》中提到预计 2023 年全 年全社会用电量 9.15 万亿千瓦时,同比增长 6%左右。夏季高温催化用电量需求,2023 年夏季全国最高用电负荷提升 8000 万千瓦至 1亿万千瓦。2022 年夏季高温期间 8 月用电量 8520 亿千瓦时,同比增长 12%,终端电 气化率提升加速最高用电负荷提升,2023 年夏季多个省市已出现最高负荷。浙江省,预测今年迎峰度夏阶段的最高负荷将达到 1.15 亿千瓦,同比增速超 10%。陕西省,根据国网陕西电力公司的消息,2023 年夏季陕西电网最大负荷或达 4380 万千瓦,同比增长 10.2%。南方电网预计,在 2023 年迎峰度夏期间,南方电网最高负荷将达 2.45 亿千瓦, 同比增长 10%,中电联预计 2023 年夏季全国最高用电负荷越 13.7 亿千瓦左右,比 2022 年增加 8000 万千瓦,电力保供形势严峻。

负荷波动性加剧,用电负荷增速高于用电量增速。夏季高温天气使多个省级电 网峰值负荷创历史新高,较 2021 年峰值提升明显。以新能源汽车、电采暖为代表的 电力产品在用户终端占比不断提升,用电负荷波动性将进一步增大,随着“煤改气” “煤改电”等清洁取暖改造规模扩大,增加了冬季电网负担,影响用电负荷。在 2010-2021 年间,国内多个省市呈现用电负荷增速与用电量增速的剪刀差进一步扩 大,我们认为未来用户侧与电网侧的交互越来越多,电动车充电站、轨道交通系统、 楼宇变频通风系统等设施增多,均会持续对电网稳定性形成冲击。

最高用电负荷当月增速相对发电量当月增速较快。用户端电气化程度提升推动 用电负荷提速,大规模新能源发电相对不稳定,发电能力有制约,我们观察到最高 用电负荷增速明显高于发电量当月值增速,已经并网的发电设备实际发电能力与电 网最高负荷增速缺口或许增加。

2. 解决方式:电改推进带来价值重估

电力市场化改革为中国电力体制改革的核心,2002 年“电改”实现了“管办分 开、厂网分离”的基础上,2015 年 9 号文开启了新一轮电改,以电价改革,完善市 场化交易体系为重点任务。

2.1 电价推进:中长期交易规避风险,现货市场价格发现

电价机制回顾:我国不同时期上网电价制度与经济发展情况相辅相成,对电力行业发展及保障 电力系统平稳运行起到重要作用。

1)1985 年之前,发输配售为一体,无上网电价。这一时期我国电力体制集发 电、输电、配电和售电为一体,各环节按照计划执行。电价体系中仅有销售电价, 无上网电价,定价权由政府掌握,电价总体平稳。但垂直一体化发展与市场经济相 悖,电价涨幅不及煤炭成本涨幅,电力供应不足,出现缺电情况。

2)1985 年,集资办电时期,还本付息电价。在解决全国性缺电问题情况下, 国家公布集资办电政策,允许多投资主体进入电力行业。1985 年之前至 1992 年利 用国家独立投资建设的电厂按“一厂一价”或“一机一价”确定上网电价,1986 年 后非政府统一投资电厂和 1992 年后所有新建发电项目全部实行还本付息上网电价政 策。同时政府还出台燃运加价、超计划发用电价和地方电源建设专款等相关支持政 策。

3)1998 年,基于平均成本定价的经营期电价政策。这段时期全国大多数省市 电力供应充足,甚至部分地区已经出现供过于求的极端现象,为遏制上网电价不断 上涨和电源投资热度较高,国家制定基于平均成本定价的经营期电价政策,上网电 价核算标准也转变为按照发电机组的运行寿命周期定价,并且规定了发电项目的资 本内部收益率,但上网电价依然由政府制定。

4)2004 年,标杆上网电价机制。2003 年全国爆发大面积的持续性电荒,急需 建立维持电力供需平衡的上网电价机制。2004 年,国家公布基于社会平均成本定价 原则的标杆上网电价政策,不考虑各类机组装机容量与发电效率的差别,对各省市 的燃煤机组实行统一定价。陆续推出煤电价格联动机制、环保电价补贴和可再生能 源发电补贴等机制,并公布针对各类电源而形成的标杆上网电价机制和补贴标准。

5)2019年,市场化改革推进,基准电价+上下浮动机制。2019年,发改委发布 《国家发展和改革委员会关于深化燃煤发电上网电价形成机制改革的指导意见》, 从 2020 年 1 月 1 日起执行“基准价+上下浮动”的市场化价格机制([-15%,+10%]), 基准价按照当地燃煤发电标杆上网电价确定,同时现行煤电联动机制不再执行。

2021 年煤炭供需紧张,煤价高企,上下浮动限制逐渐打开。2021 年 10 月,国 家发改委发布《国家发展改革委关于进一步深化燃煤发电上网电价市场化改革的通 知》(发改价格〔2021〕1439 号),燃煤发电电量全部进入市场,市场交易电价较基 准价上下浮动范围调整为[-20%,+20%],且高耗能行业不受上浮 20%限制。

6)未来,电力中长期交易+电力现货交易,全面市场化电价有望推进。目前国 内电力市场将以“省”为实体,推进省级电力市场建设,目前第一批试点省份已长 周期结算试运行现货市场,第二批及非试点省份均已完成试运行,电力市场推进拓 宽了发电成本向用户疏导的范围,有助于纾解煤电企业面临的困境,畅通发电企业 与电力用户的价格传导机制。

正在加载...

正在加载...