切换行业

切换行业

俄乌冲突爆发后,西方国家对于俄罗斯核能供应链的依赖一直未发生改变,其出口未受多大影响。

1、俄罗斯核能

美国能源部负责核能的助理部长哈夫说,美国一直在劝说其他正在考虑与俄罗斯建立潜在核能发展伙伴关系的国家,放弃这这种想法。

“在这个市场上孤立俄罗斯至关重要,因为当双方在核反应堆技术方面合作时,也会与他们在燃料供应、运营培训和技术升级方面合作几十年。”

尽管美国和欧盟对俄罗斯的化石燃料进口实施了全部或部分禁运,但来自俄罗斯的核燃料仍在继续流向西方。

哈夫说,DOE的立场是,对俄罗斯进口的限制应该与对美国核燃料设施的新投资相结合。

核燃料循环发展有多个阶段。

开采的矿石首先被加工成八氧化三铀(U3O8),U3O8也被称为黄饼。

转化厂通过化学方式将其转化为六氟化铀(UF6),将其气化,然后送入离心机进行浓缩,从天然存在的0.7%的铀-235浓缩为4.5~5%的LEU,为美国和大多数欧盟商业反应堆提供燃料。

资本密集型浓缩阶段是西方铀独立的主要障碍。

2、其他来源

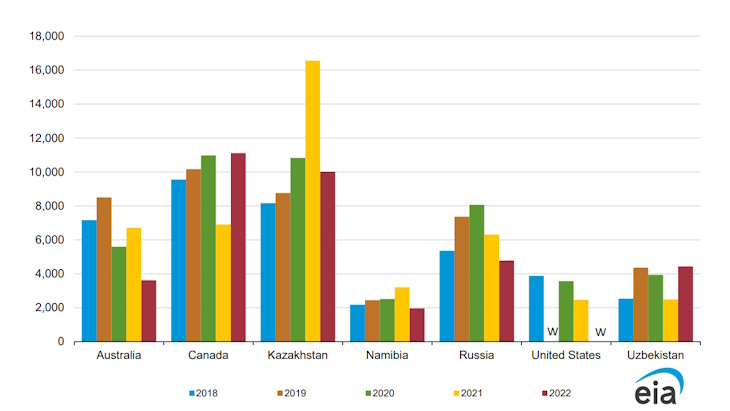

2022年美国大部分铀来自外国,加拿大和哈萨克斯坦合计提供了一半以上的铀。

除俄罗斯外,美国剩余的浓缩铀来自欧洲的 Urenco公司,在欧洲有三个浓缩厂,美国新墨西哥州运营一个,在法国由Orano运营一个。

Urenco在美国的工厂平均供应国内年消费量的三分之一。

3月9日,哈夫对参议院能源和自然资源委员会表示:“来自可靠来源的转化和浓缩服务不足以取代目前美国从俄罗斯的进口。这种战略脆弱性是不可持续的。”

DOE的分析显示,2024年LEU的产量将比西方世界的要求少14%。从2025年到2030年,这一差距将扩大到预计的平均每年26%。

DOE表示,希望通过竞争性的公私合作伙伴关系,激励美国国内铀供应链扩大新的浓缩能力。然而,国会没有为此拨款。而且,无论资金的可用性如何,浓缩能力的建设都需要数年时间。

美国Urenco公司首席核官洛雷斯坦表示,在2028年之前,西方有足够的过剩低浓缩铀来取代所有俄罗斯进口的低浓缩铀,届时新的浓缩能力将投入使用。

他说,例如,日本在福岛第一核电站核灾难前谈判达成的合同产生了库存。一些公用事业公司表示,如有需要,可分享部分过剩的低浓缩铀。

洛雷斯坦说:“如果我们作为一个行业决定终止对俄罗斯的进口,我们可以通过一些创造性的手段来弥补这一缺口,并确信我们不会因为缺乏浓缩铀而关闭核电站。这需要一些创造力和大量的合作。”

DOE表示,其称之为战略库存的全球盈余包括其自己储存的一些低浓缩铀。

3、离心机设备问题

约瑟夫·多明格斯是星座能源公司(Constellation Energy)的总裁兼CEO,该公司在美国拥有并运营着21座核反应堆。

他在3月9日的听证会上告诉参议院能源委员会,该公司已经获得了足够的核燃料库存和未来的供应合同,以满足其到2028年的需求,即使其现有的俄罗斯合同燃料供应中断。

最新数据显示,2021年,从俄罗斯进口的低浓缩铀,以分离工作单位(SWU)(分离工作单位是衡量浓缩过程中分离铀-235和铀-238所需努力的标准单位)衡量的话,占美国需求的28%。

DOE预计,今年俄罗斯进口将有所下降,但2024年后将再次增加。

洛雷斯坦表示,美国Urenco公司已获得核管理委员会的许可,可以生产高达其目前产能两倍的低浓缩铀,到2028年,其产能将扩大到足以覆盖美国从俄罗斯进口的低浓缩浓缩铀。

然而,离心机制造业多年来一直处于休眠状态,Urenco和Orano并没有更换磨损或损坏的离心机。

洛雷斯坦表示,美国新墨西哥州封存的离心机组装设施现在正在重新开放,制造业应该在2025年初恢复。

《核情报周刊》副主编杰西卡·桑杰罗斯警告说,离心机工作不可能在一夜之间恢复。开展离心机项目,包括培训和批准员工从事敏感技术的工作。

4、过量进料可能会有所帮助

铀矿(图源:网络)

普林斯顿大学退休物理学家弗兰克·冯·希佩尔表示,即使没有开发新的浓缩能力,西方也可以相对较快地消除俄罗斯铀进口的依赖。

他计算出,这种情况每年需要增加4900吨天然铀,这些铀可以很容易地从加拿大Cameco公司计划明年重新开放的采矿中获得。

希佩尔说:“如果增加天然铀原料,并且尽量提取最后一点铀-235,就可以从给定的浓缩能力中获得更多的低浓缩铀。”

他所描述的这一过程被称为过量进料,与标准浓缩进料相比,留下的贫铀尾矿的铀-235含量更高。

当铀价格高时,这些尾矿可以储存起来给离心机提供原料。

由于市场条件导致产能过剩,近年来,浓缩厂一直供料不足,离心机工作时间延长,从一定量的UF6中提取更多的铀-235。

洛雷斯坦说,美国Urenco公司最近结束了供料不足的现象。

他说,假设其他Urenco工厂也采取该行动,它们的总产量将足以抵消俄罗斯对美国和欧盟约40%的进口。

桑杰罗斯表示,过量进料可能取代俄罗斯进口的程度,取决于世界其他地方对非俄罗斯低浓缩铀的需求、离心机生产恢复的速度以及UF6的充足供应。

DOE表示,如果俄罗斯对西方的低浓缩铀供应完全中断,需要结合新的浓缩能力、消除现有浓缩厂的供应不足以及从战略库存中提取,以弥补短缺。

5、核燃料转换依赖

转换是燃料循环中的第二个潜在瓶颈。

Cameco公司在加拿大安大略省的工厂是北美唯一的转换工厂,直到上个月ConverDyn重新开放了位于伊利诺伊州大都会的一家工厂(该工厂早先于2017年关闭)。

希佩尔说,这两家工厂应该提供足够的UF6料来满足取消俄罗斯进口的缺口。

核能研究所高级副总裁道格指出,过量进料会加剧转化能力的短缺。

在欧洲东部,有19座俄罗斯制造的VVER-440反应堆在运,让欧洲脱离俄罗斯的核燃料供应链增加了难度。

目前还没有非俄罗斯制造的燃料组件,尽管西屋公司已经生产类似的替代品。

“这使得欧洲几乎不可能对俄罗斯实施制裁。” 桑杰罗斯说。

她补充道,欧盟只能在这19个核项目外设置禁令,禁止俄罗斯向这些反应堆提供服务,从而进行报复。

6、难以脱离俄罗斯供应

“忧思科学家联盟”核能安全主管莱曼表示,美国核工业在降低对俄罗斯低浓缩铀的依赖方面,几乎没有做出任何努力。

“工业界走出大门说不,我们做不到。我没有看到美国工业界做出任何努力,甚至都没听说过相关的讨论。”

莱曼说,如果“星座”公司可以不用俄罗斯的铀,“问题是他们为什么不这么做?”

“他们不希望俄罗斯的供应受到任何干扰,这可能会给他们带来不便或增加成本。我觉得这太离谱了。”

“星座”公司的一位发言人表示,公司与俄罗斯的供应合同是在入侵乌克兰之前谈判达成的,自那以后就再也没有签订过。

美国核工业长期以来一直敦促联邦政府补贴国内新的浓缩能力,认为世界上所有的浓缩厂基本上都是国企。

然而,选择似乎有限。

Centrus Energy是仅剩的由联邦所有的浓缩企业,今年将根据DOE的合同开始生产相对少量的高含量、低浓缩铀,这是先进反应堆所需的一种特殊产品,浓缩铀高达19.75%。

但Centrus公司只建造了16台离心机,而一个商业浓缩厂有数千个。

在参议院的证词中,Constellation公司的多明格斯介绍了总部位于北卡罗来纳州的全球激光浓缩(Global Laser Enrichment)公司正在开发的激光浓缩技术。

该公司大部分股份由Cameco公司持有,GLE正在准备对澳大利亚开发的技术进行商业规模的试点演示。

多明格斯表示,随着DOE及时提供适度的成本分担支持,GLE可以加快到2028年在肯塔基州帕杜卡拟建场地,进行技术的商业化运行。

正在加载...

正在加载...