切换行业

切换行业

近期,光伏行业出现了一个有趣的现象:在硅料环节展开疯狂扩产、业内普遍认为未来产能过剩几无悬念的背景下,却频现“锁量不锁价”的硅料长单,且期限普遍在5-8年之间。对于买方而言,签订长协的核心原因无外乎是为了保障自身的供应链安全,但这里的前提假设是,企业预期未来市场仍然存在供给瓶颈。

然而,在近期举行的2022年多晶硅产业发展论坛中,硅业分会常务副会长林如海预计至2025年底,国内外硅料供给可满足约1500GW左右的光伏装机需求。而根据CPIA的预测,乐观情况下,至2025年全球新增光伏装机量“仅”为330GW。显然,站在买方视角上,难以解释长单频现的原因。

不过,倘若站在卖方视角上,或许能够找到问题的答案:长协的签订能够帮助卖方有效锁定客户,继而形成客户资源优势。尤其是当市场进入产能过剩阶段以后,即使市场竞争加剧、“价格战”肆起,企业仍然能够保证出货量以及开工率。可以看出,在众多“新玩家”如火如荼、满怀憧憬的“大兴土木”的同时,老练的巨头们却悄然在大门口筑起了“台阶”。

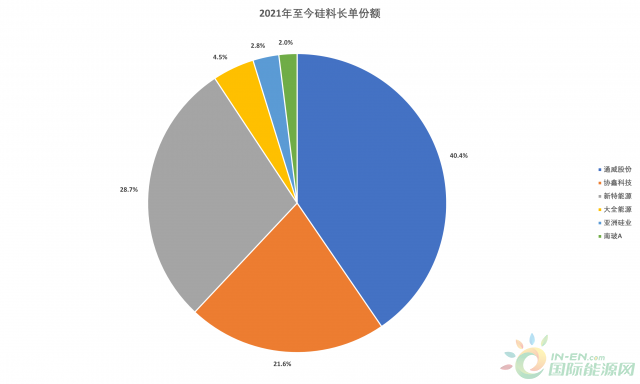

三巨头拿下91%的长单

根据索比光伏网的不完全统计,2021年至今共出现24笔硅料长单,规模合计356.56万吨,价值9627.15亿元(税后,硅料价格统一为30.51万元/吨,下同),合约期限普遍在五年左右。其中,硅料三巨头通威股份、协鑫科技、新特能源合计拿下了90.7%的长单。

具体来看,通威股份的长单规模达到144.22万吨,合约价值3893.94亿元,主要客户涵盖隆基绿能、晶科能源等一体化组件巨头以及双良节能、江苏美科、广东高景等硅片新势力。其中,公司与晶科能源的长单规模达到38.28万吨、合约价值高达1033.56亿元,创历史新高。

协鑫科技长单规模达到76.85万吨,合约价值2074.82亿元,主要客户包括硅片寡头TCL中环、硅片新势力上机数控和双良节能,以及隆基绿能、晶澳科技等一体化组件巨头。值得一提的是,公司多数长单中均包含了颗粒硅产品,市场认可度愈发提升。凭借颗粒硅低成本、低碳排等优势,协鑫科技有望构筑成本壁垒并形成差异化竞争优势。

新特能源长单规模达到102.39万吨,合约价值2764.40亿元,主要客户有晶科能源、晶澳科技、上机数控、双良节能等。值得注意的是,公司分别与晶科能源和双良节能签下了持续至2030年的8年长约,仅次于10多年前无锡尚德等组件龙头签下的10年长约。

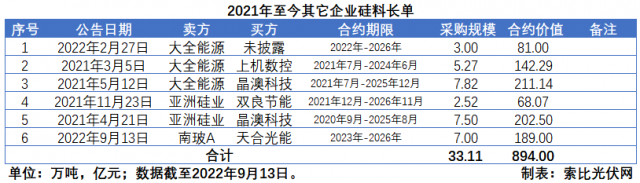

除了硅料三巨头以外,大全能源、亚洲硅业两大老牌硅料厂商分别取得了规模达到16.09万吨和10.02万吨、合约价值434.43亿元和270.57亿元的长单。而就在昨天,南玻集团宣布与天合光能达成价值212.10亿元的4年7万吨长约。

新玩家面临惨烈竞争

可以看到,硅料三巨头的客户群体几乎覆盖了目前硅片和组件环节所有头部企业,而这些企业则坐拥光伏行业绝大多数的市场份额。CPIA数据显示,2021年硅片环节和组件环节CR5分别为84.0%和63.4%。

虽然这些龙头企业并不会对单一供应商产生依赖,多数企业的第一大供应商采购额占比仅为5%-10%左右,但如果将光伏三巨头看做一个整体,则至少锁定了这些优质客户未来5年30%-50%左右的硅料需求。要知道,这还不包括各子公司之间签订的未达到信披要求的中小单。同时,在接下来的时间里,也必然会出现新的硅料长单。

通过签订硅料长单、锁定优质客户,硅料三巨头能够有效规避市场疯狂扩产、竞争加剧对自身出货量的影响,同时也能够有效消化自身的新增产能,在高速增长的市场中保持甚至提升自身的市场份额。

根据索比光伏网的统计,2022年上半年,共有不少于19家企业发布硅料扩产计划,规模高达269万吨。其中不仅包括硅料三巨头以及大全能源、东方希望等老牌厂商,也出现了像合盛硅业、宝丰集团等诸多“新面孔”。

硅料三巨头中,通威股份截至2022年中报硅料产能已达到23万吨,预计至2022年末将达到35万吨。根据公司的规划,预计至2024-2026年将提升至80-100万吨。协鑫科技年内总产能将达到36万吨,其中颗粒硅产能26万吨,远期规划高达50万吨。新特能源截至2022年5月拥有硅料产能10万吨,预计至2023年末将形成20万吨的产能规模。

而在不久前举行的2022年多晶硅产业发展论坛中,中国有色金属工业协会硅业分会常务副会长林如海表示,根据各多晶硅在产和新建企业规划产能统计,预计到2025年底,国内硅料产能将超过500万吨,若包括海外供应,共计可满足1500GW左右的光伏装机需求。但根据CPIA的预测,乐观情况下,至2025年全球新增装机量为330GW。

可以想见,未来3-5年内,硅料环节势必会再次迎来惨烈的市场竞争,甚至会出现倒闭潮。然而,对于长单已经签到2026年甚至2030年的硅料三巨头而言,则无需过度担忧,可以充分以“量升”来对冲“价降”对于企业经营业绩的影响。不过,对于众多“新玩家”而言,则需要面临客户资源有限、开工率不足等问题。一旦出现严重的“价格战”,必然会引发财务危机,部分企业破产倒闭也在所难免。

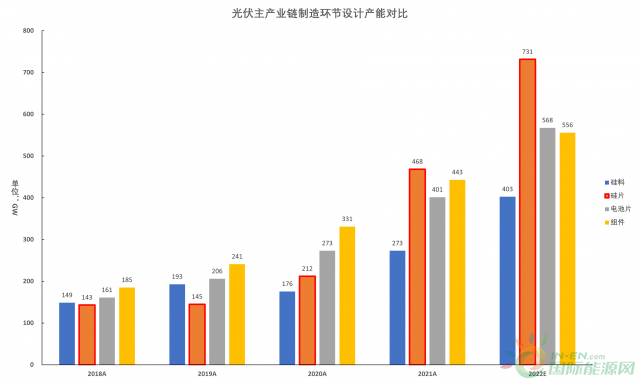

当然,由于硅片环节同样涌入了大批“新玩家”,因此在短期内,硅料企业并不用担心产品销路。根据索比光伏网的统计,至2022年末,硅片环节的设计产能将达到731GW,远超硅料环节115万吨(约为403GW)的供给水平。不过,由于实行一体化经营模式的组件CR5市占率愈发提升,第三方硅片市场的相对规模已经愈发萎缩。当硅料供给瓶颈逐步解除后,硅片环节同样会迎来惨烈竞争,实力不济的硅片厂商也将退出历史舞台,这将导致硅料需求的下降。

因此,对于硅料环节的“新玩家”而言,虽然在短期内可以充分享受行业红利,但从中长期视角来看,优质客户资源以及生产成本优势,才是企业能否长久生存的关键,否则难逃“昙花一现”的命运。

正在加载...

正在加载...