切换行业

切换行业

我们今天要讨论的这家金山股份,并不做软件,更不开发WPS,搞那些的是金山软件和金山办公。沈阳金山能源股份有限公司(股票简称“金山股份”)是2001年就在上交所主板上市的,主要从事电力、热力的生产与销售的企业。

我们都知道,2021年下半年,全国很多省份都出现了电荒,原因众说纷纭,最离谱的连故意操纵应对国际竞争都说出来了,最有可能的原因就是火力发电和供热亏损严重。很多这类企业承受不起了,开始“停产检修”之类的操作。

我们还是先看一下金山股份的营收构成吧:

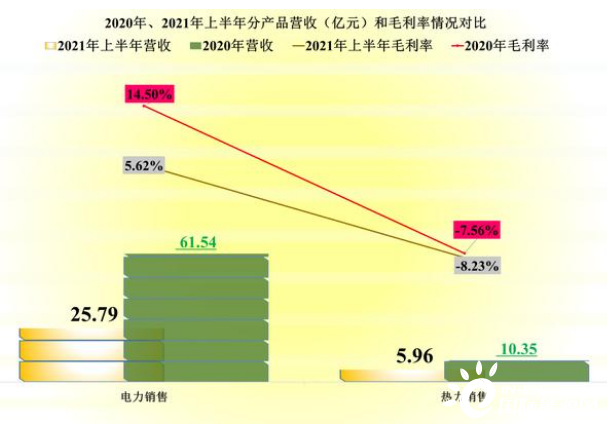

2020年和2021年上半年,金山股份98%的业务是电力销售和热力销售,电力销售占到了80%-84%,热力销售为14%-18%,其他业务都很小,基本上起不到对业绩产生影响的程度。

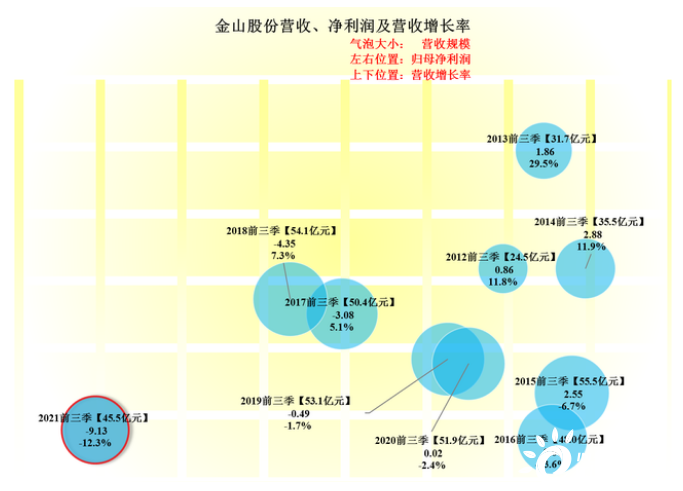

由于其正式的年报公布还有较长的时间,我们就先根据其前三季度的财报,先来看一下金山股份这三个季度的经营情况。

从10个前三季度的经营情况对比来看,金山股份2021年前三季度气泡不是最大的,只能算中等偏上,但牢牢占据着左下角的位置,也就是净利润最差,营收增长率上接近最差。

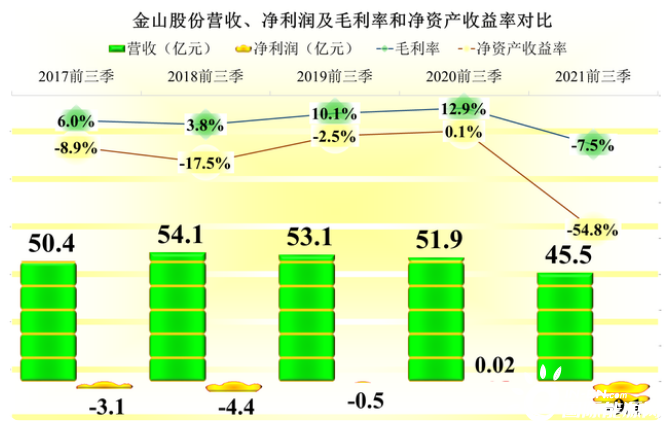

这是近五年营收和净利润及增长情况的对照,从2018年前三季度以来,金山软件营收都在萎缩,净利润波动很大,由于2021年前三季度的波动太大,为了不影响大家看其他指标,只有直接给删除掉。

亏损的原因也不能怪其自身不努力,毛利率已经为-7.5%,这给谁来经营,估计也好不到哪里去。不过46亿的营收就亏了9亿,还是太惊人了。除了毛利率为负,其财务成本也是惊人的高,我们后面要说到。

从上半年的情况来看,主要还是热力销售在亏损,电力要好一些,但也好不到哪里去;相反和2020年对比,热力一直是亏损,下降幅度仅只有不到1个百分点,但电力销售却下降了近9个百分点。

从单季环比增长来看,虽然金山股份的单季净利润下降不是近5个第三季度最大的,但是要在二季度本来就差的基础上再大幅下降,这才是致命的。从其预亏金额18亿元以上来看,四季度的单季环比下降还要猛很多。

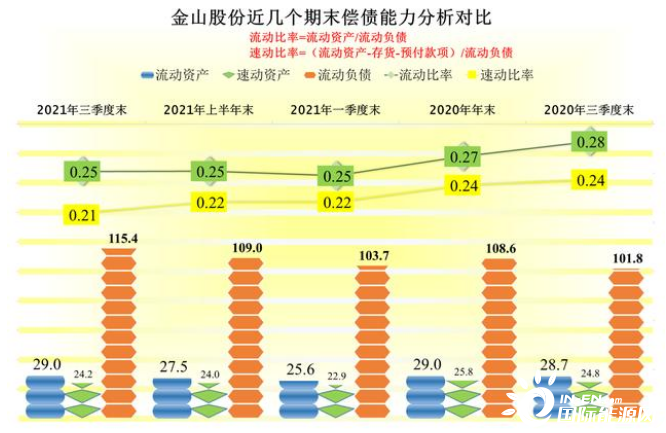

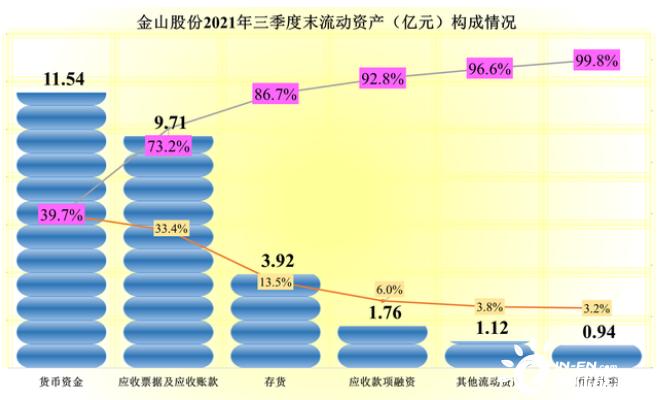

这种连年亏损的企业,我们当然知道,短期偿债能力不会太好看,但看到数据后还是大吃一惊。2021年前三季度,金山股份0.25的流动比率和0.21的速动比率,这也低得直接没法看了。

虽然最大的流动资产负债就是货币资金,但也仅有12亿元,应收票据及应收账款也仅有10亿元,其他流动资产均较低。

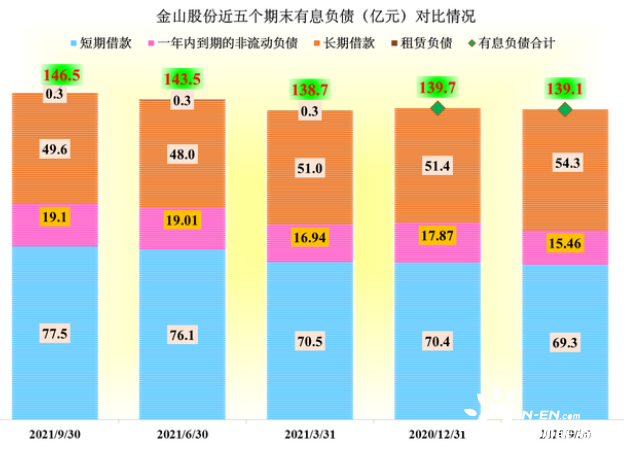

流动负债就麻烦了,仅仅是有息流动负债就高达96.6亿元,占流动负债比为83.7%。这怎么办?金山股份一贯的做法是续贷或者借新还旧。相信现在的情况下也不能例外,或者说也没法例外。

96.6亿元当然不是金山股份有息负债的全部,除了“应付债券”没用上以外,基本上融资手段还是用齐了的,全部有息负债合计达146.5亿元,比年初只增长了不到7亿元。这也是我们上面说续贷是其一贯做法的原因,因为他们早就是这样高负债经营了。

这么高的负债,当然就有高昂的利息支出,2020年其利息支出就达到了6.77亿元,最高的2014年还达到过8.83亿元的高位。2021年前三季度也有5.43亿元的高位,这些年利息支出下降并不是贷款本金下降的原因,主要还是利率在下降。

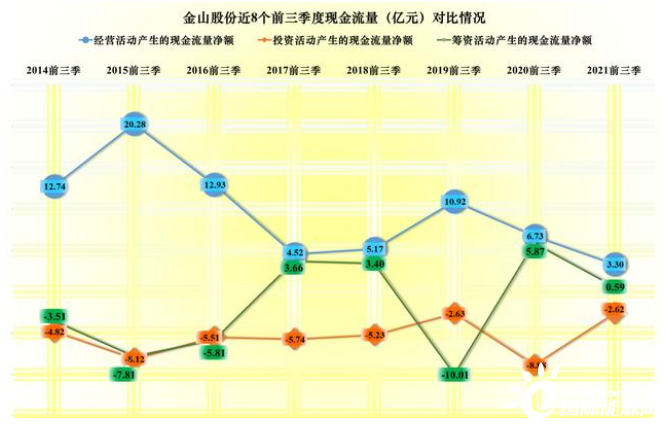

我们最后来看一下,近8个前三季度,金山股份的现金流量表现,其实每期都还是有经营活动的净现金流入的,只是投资支出并不小,融资看着不大,但实际上这里面还扣除了较高的利息支出所抵减的部分。那么更多的有息负债其实是这些年份以前就大量欠下的。

看了金山股份的财报,真的轻松不起来。这样的经营形势和困局,怎么才能解脱?涨上网电价?难;涨供热成本?难和慢。如果不化解百亿债务,仅仅是利息就够其受的了,哪怕是行业转暖,也不见得就会有好的业绩。

基础设施保障类企业,后端并没有市场化,现有条件下也不能就简单市场化,但前端的煤等成本可是早就市场化了的,这些矛盾总还是要想办法解决,不然公司怎么办,投资者又怎么办?相信总会想到合适的解决办法吧!

正在加载...

正在加载...