切换行业

切换行业

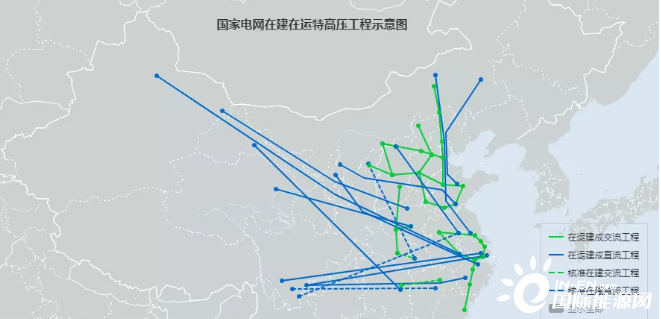

特高压作为我国电力远距离输送必备的基础设施,已经成为电力调度不可或缺的存在,近日,随着南昌—长沙1000千伏特高压交流工程竣工投产大会的成功召开,标志着我国第28条特高压线路正式建成。目前国内在运在建工程线路长度达到4.6万公里,变电(换流)容量超过4.8亿千伏安(千瓦),累计送电超过2万亿千瓦时。

截至目前,我国国家电网已经投运的特高压线路累计形成15交13直的一个庞大家族。根据国家电网公司的规划,“十四五”期间特高压交直流工程总投资3002亿元,新增特高压交流线路1.26万公里、变电容量1.74亿千伏安,新增直流线路1.72万公里、换流容量1.63亿千瓦,特高压电网将迎来新一轮的建设高峰期。

《“新基建”之特高压产业发展及投资机会白皮书》预计,到2022年,中国特高压产业及其产业链上下游相关配套环节所带动的总投资规模将达到4140亿元;到2025年,特高压产业与其带动产业整体投资规模将达5870亿元。

解决电力资源不平衡

谈到我国特高压的发展,始终绕不开的一个名字就是——刘振亚。曾经作为国家电网公司董事长,刘振亚对我国的电力的网络构架认识得很清晰:中国的一次能源和电力负荷分布极不均衡,西部能源丰富,全国三分之二以上的经济可开发水能资源分布在四川、西藏、云南,煤炭资源三分之二以上分布在山西、陕西和内蒙古西部;东部经济发达,全国三分之二以上的电力负荷集中在京广铁路以东地区,但西部能源基地与东部负荷中心距离却很遥远,500~2000公里的路程,一般线路输送一半,就会损失殆尽。

他认为,建设特高压电网,是落实科学发展观,满足日益增长的电力需求的根本保证,是提高电力工业整体效益和效率的必然选择,是实现更大范围的资源优化配置、推动我国能源的高效开发利用的基本途径,是培育和发展国家电力市场的重要条件,是电力工业自主创新的重大举措,对促进经济社会可持续发展和全面建设小康社会具有重大的意义。

从提出特高压建设,到国家组织行业论证,我们国家的首条特高压建设虽然面临很多争议和阻碍,但都被一一化解。

在确定建设首条特高压线路时,国内几乎没有现成的可参考的模板。于是国家电网加大了自主研发投入,通过与国外的专家探讨学习,研发具备自主知识产权的设备。

正是这些有着自主知识产权和创新意义的成果,解决了发展特高压试验示范工程的关键问题,也为首条特高压建设扫清了技术上的障碍。

首条线路给湖北送来一座葛洲坝

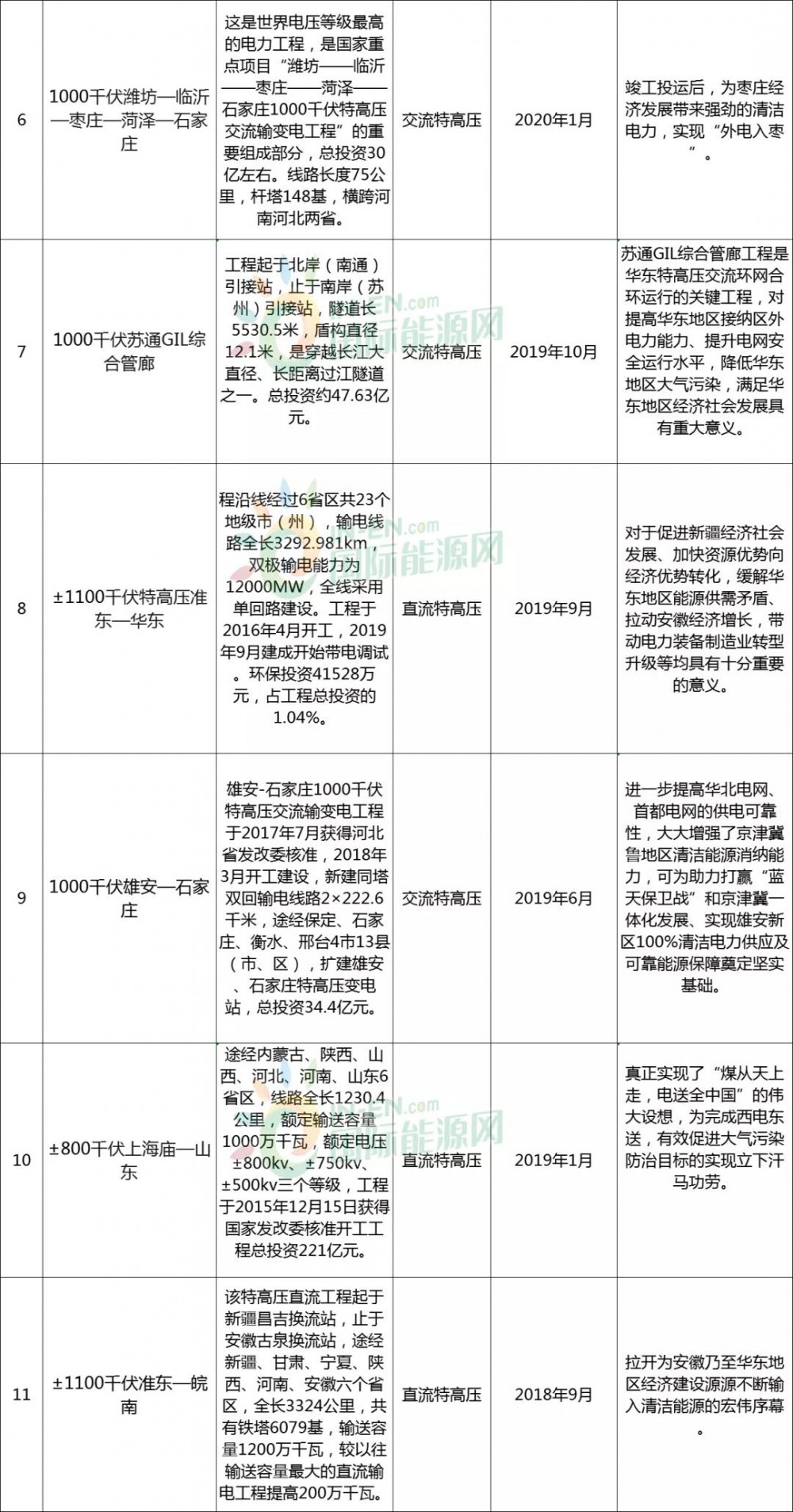

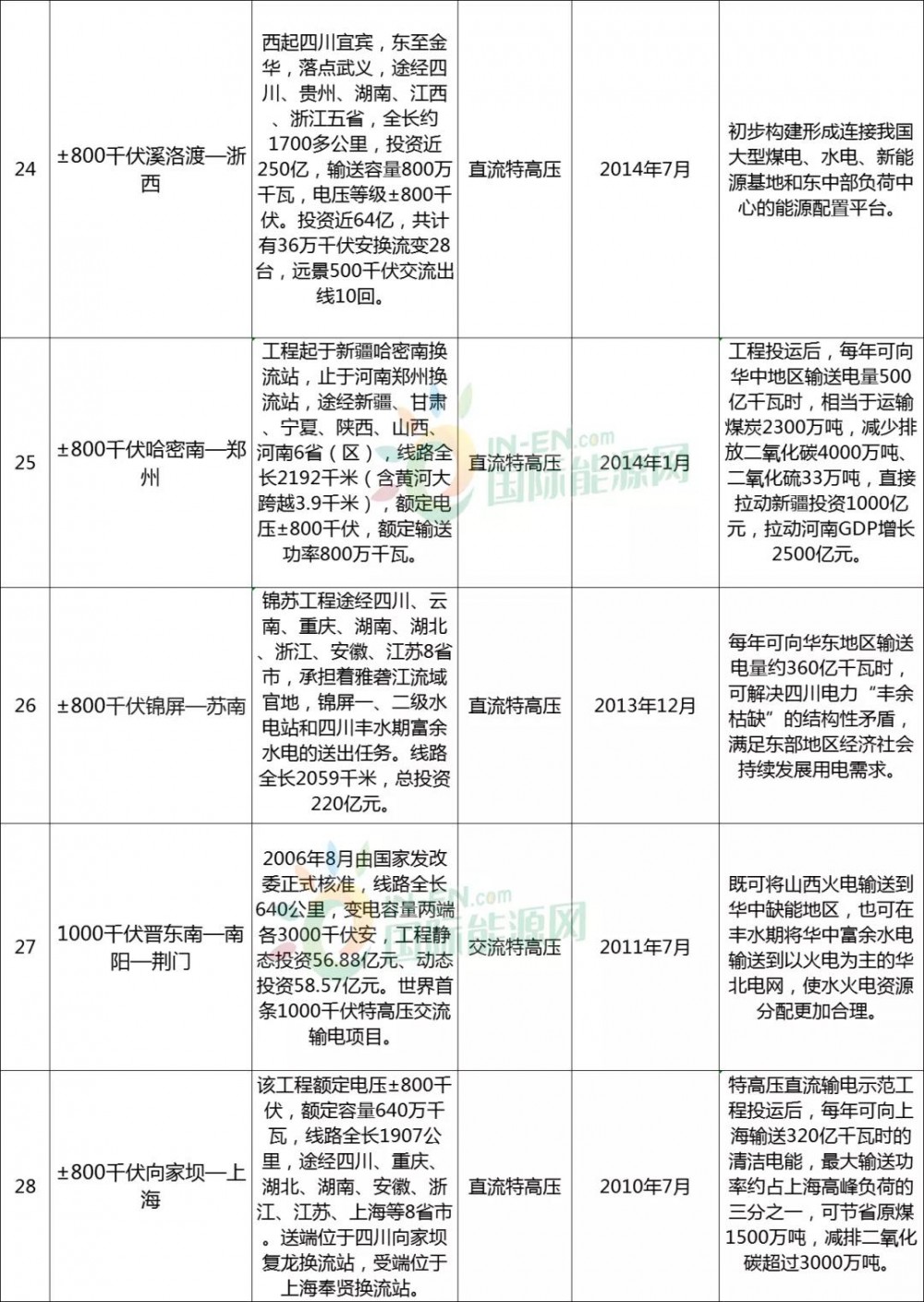

我国第一条特高压项目从2006年8月开工建设到2009年1月投运,历时28个月。这条名为1000kV晋东南—南阳—荆门特高压交流试验示范工程起于山西晋东南(长治)变站,经河南南阳关站,止于湖北荆门变电站。全线单回路架设,全长654公里,跨越黄河和汉江。变电容量600万千伏安。系统标称电压1000千伏,最高运行电压1100千伏,静态投资约57亿元。

1000kV晋东南—南阳—荆门特高压交流试验示范工程

它的投运,可为湖北省新增北方火电约300万千瓦,每年可为湖北节约电煤700余万吨。这对于电煤外购比重超过90%的湖北来说,相当于为湖北“支援”了一个葛洲坝电站。

这条特高压线路也是世界上第一条投入商业化运行的1000千伏输电线路,实现华北电网和华中电网的水火调剂、优势互补。

这条特高压项目的投运,标志着我国全面建成了世界一流的特高压试验研究体系,全面掌握了特高压交流输电核心技术,全面建立了特高压交流输电标准体系,全面实现了国内电工装备制造的产业升级,全面验证了特高压交流输电的技术可行性、设备可靠性、系统安全性和环境友好性,全面培养锻炼了技术和管理人才队伍。特高压交流输电在我国已具备大规模应用条件。

9条特高压待建中

国际能源网记者了解到,目前特高压建设主力主要集中在国家电网公司。该公司已建成投运的特高压累计已有28条。白鹤滩-江苏±800千伏特高压直流输电线路工程在2021年12月28日已经顺利完成了跨越长江架设施工。

还有9条特高压线路已经被核准,正在开展前期准备。1.南昌—长沙交流、2.荆门—武汉交流、3.芜湖站扩建、4.晋北站扩建、5.晋中站扩建、6.北京东站扩建、7.汇能长滩电厂送出交流、8.白鹤滩—江苏直流、9.闽粤联网直流。

今年12月26日刚刚投运的南昌—长沙1000千伏特高压交流工程,是“十四五”期间我国开工建设的首项特高压输变电工程,创造了从开工到建成仅用10个月的特高压建设新纪录。

除了国家电网之外,南方电网也已经建成投运了3条特高压输电线路用于西电东送。并且南方电网在“十四五”期间,依然有对特高压的布局。预计到了2025年,南方电网公司的骨干网架西电东送受端电力将继续增长为规划的5200万千瓦,年输入两广的清洁电力将超过2350亿度,将取代燃煤消耗7500万吨。

我国的特高压技术已经日益娴熟,也成为实现“双碳”目标的重要砝码。

根据合作组织发布的研究报告提出,以特高压引领中国能源互联网建设,推动我国碳减排总体可分3个阶段:第一阶段是2030年前尽早达峰,2025年电力率先实现碳达峰,峰值45亿吨,2028年能源和全社会实现碳达峰,峰值分别为102亿、109亿吨;第二阶段是2030-2050年加速脱碳,2050年电力实现近零排放,能源和全社会碳排放分别降至18亿、14亿吨,相比峰值下降80%、90%;第三阶段是2050-2060年全面中和,力争2055年左右全社会碳排放净零,实现2060年前碳中和目标。

展望“十四五”,我国经济总体处于工业化中后期、城镇化快速推进期,电力需求仍会持续刚性增长。预计到2025年,全社会用电量在9万亿至10万亿千瓦时之间,年均增速4%~6%。以风电、光伏等新能源为主体的新型电力系统将持续构建,西部风电、光伏基地的绿色电力需要通过特高压搭建的外送通道将绿色电力输送到国内东南沿海用能需求较高的省份,届时对于解决国内弃风、弃光、弃水问题将发挥重要作用。

特高压与新能源电力相结合,将改变我国东南沿海部分省份局部缺电的难题,也同时可以减少当地火电机组的负荷,降低二氧化碳排放。对于实现我国“双碳”目标意义非常。

629亿市场成就头部设备企业

特高压从最初的争议不断,到现在俨然已经成为中国的一张“新名片”。而且也带动了一大批国内的龙头企业迅速成长。国际能源网记者不完全统计,A股上市公司中,已有三十多家公司在特高压领域有独到建树,特高压建设取得今日的成绩,离不开这些企业为之付出的努力。

在特高压建设高潮来临之时,相应的设备企业业绩有望在未来2年迎来小高峰。特高压投资中,设备投资约占25%-35%。据机构测算,2022年特高压主设备的交付金额约为629亿元。特高压设备包括一次设备(供电系统主体)和二次设备(控制及软件设备),其中一次设备产值占变电设备的市场份额的80%。并且特高压设备具备较高的准入门槛,市场集中度较高。根据国网每年的招标结果显示,约有七成的市场份额是被前六大设备商占据,这让像中国电建、许继电气、特变电工、亨通光电等头部供货商得到收益的机会更多。

他们的业务或许仅仅是为特高压项目提供线缆、绝缘材料,甚至可能就是一个不起眼的开关,但就是这些看似不起眼的小零件,却最终组合成国之重器。

国内特高压项目建设不断提速,也正是因为有了整个产业链上下游企业通力合作才取得了如此结果。

世界范围内存在的能源供需矛盾,客观上需要跨洲际、更大范围的资源优化配置。特高压输电工程同样可以发挥作用,中国已经掌握了特高压输电的核心技术,或许在“十四五”期间,中国的特高压技术将改写世界上很多区域的输电供需矛盾问题,为世界的能源电力事业革命做出贡献。

正在加载...

正在加载...